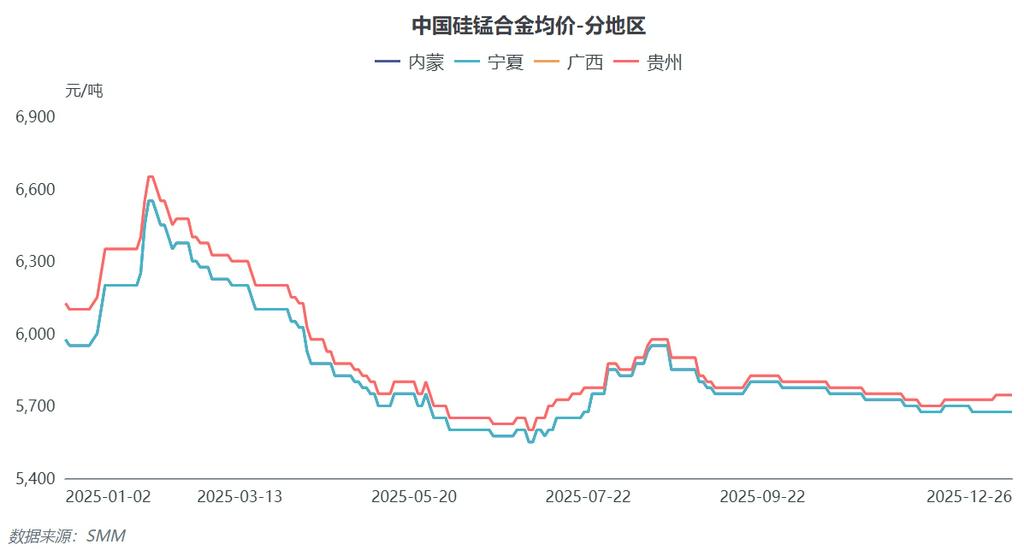

一、2025年价格回顾

受产业链传导效应影响,传统锰产业链各产品价格通常呈现同涨同跌的联动特征:年初集体上涨后,整体进入长期缓慢下行通道,直至四季度出现行情分化。

Q1:供需错配驱动价格快速上行

一季度,锰矿价格在短暂企稳后快速攀升,核心驱动源于海外供应收缩与国内季节性需求扩张的错配。主要是主流海外矿山发运节奏有所放缓:CML澳大利亚锰矿受飓风洪水、影响,2-3月锰矿装船延期;康密劳加蓬锰矿2月-3月初检修码头,锰矿发运数量减少。叠加多数合金厂此时进行春节节前备库货,对锰矿的需求出现季节性增加,锰矿价格短暂持稳后快速爬升。同时,锰铁合金期现价格也随之上涨。

Q2:供需宽松主导回调,季末情绪修复带动短期反弹

进入二季度,锰产业链价格走势转向回调。供应端,澳洲锰矿实施运营恢复计划,码头主要设施已安装完毕,从3月陆续恢复出口发运,高品位氧化锰矿陆续到港,市场供需结构转向宽松,而传统淡季下游需求表现疲软,多数合金厂维持低库存生产,对锰矿的需求较为平淡,锰矿价格开启持续回调,下游锰系合金价格受供需爽弱的影响也进入下跌通道。二季度末,锰硅期货主力合约低位反弹,盘面持续偏强震荡刺激,市场信心逐渐修复。价格传导回矿端,锰矿现货成交价格上行。

Q3:政策与成本双重驱动,价格重启上涨通道

成本端,海外主流锰矿山对华月度报价上涨,直接推升国内锰矿现货成本。矿商基于看涨预期,纷纷提高现货报价以锁定更高利润空间。政策面,国家“反内卷”导向政策进入实施初期,进入供给侧改革2.0时代,反对硅锰合金价格“低价无序竞争”,硅锰市场宏观情绪较为积极,生产积极性增加。于是,情绪面支撑下锰矿价格、合金价格重新进入上涨渠道。

Q4:行情分化,锰矿偏强与合金弱势形成反差

四季度前中期,市场缺乏基本面与情绪面的实质影响,在三季度上涨行情后整体维持偏稳态势。四季度末,产业链行情出现明显分化,锰矿市场延续偏强走势,而传统锰合金市场则陷入僵持弱势。:一方面,CML、Comilog、South32主流矿山对华月度锰矿报价上涨,另一方面加蓬莫安达(Moanda)锰矿受加蓬铁路线运营问题影响,下调四季度锰矿运输量。锰矿开启“高品位矿领涨、中低品位矿跟涨”的结构性上涨行情。反观传统锰合金市场,硅锰、锰铁合金价格上涨乏力,核心制约在于需求端疲软,叠加上游锰矿价格高位坚挺,合金企业利润空间被持续压缩,市场整体氛围消极冷淡。

综合全年走势来看,原料端锰矿是驱动产业链价格大幅波动的核心变量,其价格变动易快速传导至全产业链,引发阶段性大行情。但锰矿价格上涨的持续性高度依赖下游需求承接能力,若下游市场需求疲软,极易引发价格负反馈。此外,除供需基本面这一核心因素外,政策面导向、市场情绪等亦对产业链价格涨跌产生显著影响,推动短期行情波动。

二、2026年价格展望

展望2026年,若海外锰矿山发运端无重大突发事故扰动,锰矿及传统锰合金市场大概率仍将延续鲜明的淡旺季波动特征

一、锰矿:潜在政策驱动成本上行,价格底部抬升确定性较强

2026年锰矿价格底部抬升的核心驱动源于南非潜在出口政策的不确定性及成本传导效应。回溯2025年10月,南非政府正在研究对铬矿石征收高达 25% 的出口关税,还计划在锰矿出口方面采取类似政策,并建立出口许可制度,以鼓励矿石在本地加工、扶持国内铁合金产业。虽然2025年关于锰矿的征税方案尚未正式公布或立法。但但政策预期已引发市场对进口成本上行的担忧,若出口税率落地,将直接推升中国进口商的采购成本,叠加南非锰矿在全球供应链中的重要地位,其价格上涨大概率形成传导效应,带动全球锰矿均价上行,最终支撑国内锰矿价格底部抬升。

二、传统锰合金:政策+供需双重支撑,价格有望温和上行

2026年传统锰合金价格预计大概率呈现温和上涨态势:

一方面,政策端“反内卷”基调持续发力;另一方面,成本端抬升以及需求端增加形成刚性支撑。如前文展望,2026年锰矿价格大概率底部抬升,锰矿采购成本的上涨将直接传导至合金生产端,形成价格底部支撑,进一步助推锰合金价格温和上行。需求端而言,2025年启动的雅江工程有望于2026年进入实质性建设阶段,该大型基建项目对钢材的需求增量将直接向上传导,拉动硅锰合金的终端需求提升。在成本支撑稳固、需求增量明确的供需格局下,硅锰合金价格具备进入稳步上涨通道的基础。