周二,国内商品期货大面积飘绿,有色金属延续偏弱运行,沪锡大幅下挫超3%。原油创下四年新低,并从成本端带动燃油、沥青承压大跌。贵金属走势分化,铂钯延续强势,均创上市新高。黑色系涨跌互现,农产品期货绿肥红瘦,菜籽油跌幅居前。全面跟踪国内商品走势的文华商品指数跌0.52%,报159.38点。

数据来源:文华财经

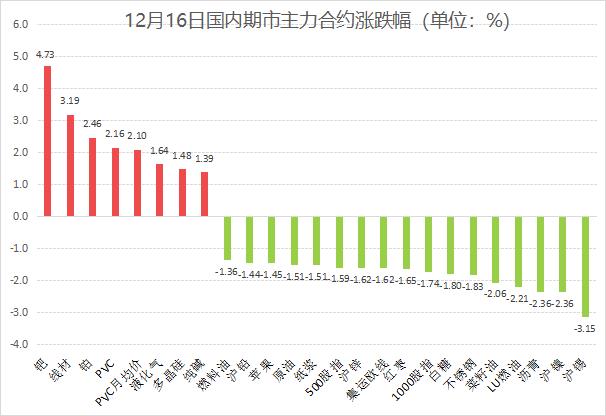

**投资热情较高 钯金接力补涨**

铂钯延续强势,钯金大涨4.73%,铂金冲高回落收涨2.46%。近期铂、钯上涨受多方因素推动。首先,基本面供需偏紧,为价格提供支撑。前几年铂钯价格低迷,矿山资本开支下降,叠加南非电力危机持续,老旧矿山维护成本增加,部分矿山关停等因素作用,加上俄罗斯供应亦受地缘政治影响,导致全球铂钯供应出现干扰。传统汽车需求疲软对铂钯也有一定不利影响,但供应减量较多,铂钯基本面存在供需缺口。其次,上周美联储降息落地,并启动技术性扩表,市场对其持续宽松的政策预期未改,美元走弱预期进一步升温,为贵金属整体价格上行提供了有力支撑。再次,贵金属市场资金外溢效应成为推动铂钯价格大涨的关键动力。近期白银领涨贵金属市场,但交易所相继上调保证金导致持仓成本增加,部分资金从体量较大的金银品种撤出,转向估值更低、波动弹性更高且市场规模更小的铂钯合约。在流动性外溢与市场情绪自我强化的传导下,铂钯价格迎来显著上涨行情。

**印尼锡锭出口恢复 沪锡震荡下行**

沪锡大幅下挫,主力合约跌超3%。上周受美联储降息落地,叠加非洲供应担忧情绪持续发酵影响,沪锡突破33万关口,但目前刚果(金)锡矿暂未停产,同时,印尼11月精炼锡出口恢复正常,担忧情绪有所缓解,锡价高位回落。此前受印尼出口许可证审批延误,以及印尼政府打击国内锡矿非法开采影响,10月印尼锡锭出口出现明显下滑。但印尼严厉打击非法采矿,主要是为了加强对本国锡产业管控,随着印尼行政流程的改善以及打击走私的事件结束,印尼当地国企天马被授权运营邦加-勿里洞省六座没收的非法冶炼厂,还享受采矿审批优先、出口许可证审批优先等政策红利,天马后续锡锭产量或将抬升。11月印尼锡锭出口显著回升,有利于缓解锡市供应紧张的局面,叠加下游需求延续弱势,资金退潮引发锡价大幅回落。

**SC原油连跌六日,创下四年新低**

周二原油板块普遍走弱,SC原油主力合约连续第六个交易日承压下行,盘中最低触及427.3元/桶,创下2021年12月以来的新低,收跌1.51%,报收430.5元/桶。地缘局势来看,俄乌和谈出现积极进展,据央视新闻报道,当地时间12月15日,美国总统特朗普表示,当日他与欧洲领导人进行了“非常好的对话”,其中许多对话涉及俄乌冲突,他们对此进行了长时间讨论,事情“似乎进展顺利”。特朗普认为,现在比以往任何时候都更接近达成实现俄乌和平的“和平协议”。消息传出后,前期注入油价中的风险溢价被快速挤出。与此同时,石油市场持续受到需求担忧与供应增长的压制,今年中国油、气产量创历史新高,原油产量约2.15亿吨,本月OPEC 继续执行增产计划,美国原油产量居高不下,全美汽柴油价格已跌至2021年3月以来的最低水平。市场对原油过剩压力加大的预期,仍是推动油价重心下移的关键因素,内外盘原油期价纷纷探底,并从成本端带动燃油、沥青盘面承压下行。

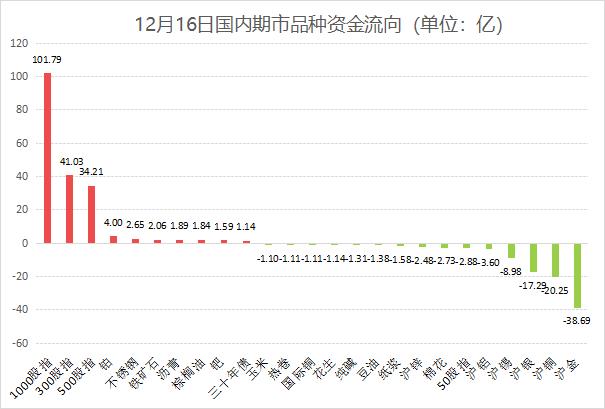

周二,文华商品指数流出资金40亿元。其中有色板块流出近35亿元,超20亿元逃离沪铜,沪锡、沪铝亦遭资金抛弃。另有4亿资金流出化工板块,油脂链也有少量资金流出。此外,贵金属资金流出近56亿元,沪金、沪银均成主要抛售对象,三大股指则位列资金流入量前列。

数据来源:文华财经

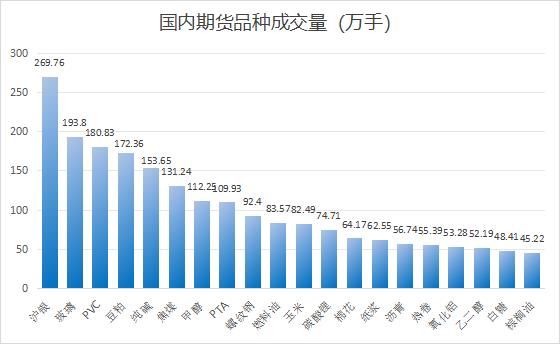

成交方面,沪银成交量大幅回落至270万手,仍居排行榜首位。玻璃成交量缩减至194万手,排在第二位。PVC以181万手成交量升至第三位。商品成交额方面,沪银、沪金、IM依旧位于排行榜前三位。

数据来源:文华财经

美联储多位地区联储官员继续发声,周二重点关注美国11月非农就业报告,此外美国还将公布10月零售销售和美国12月标普全球PMI数据。

(文化综合)