SMM12月4日讯:

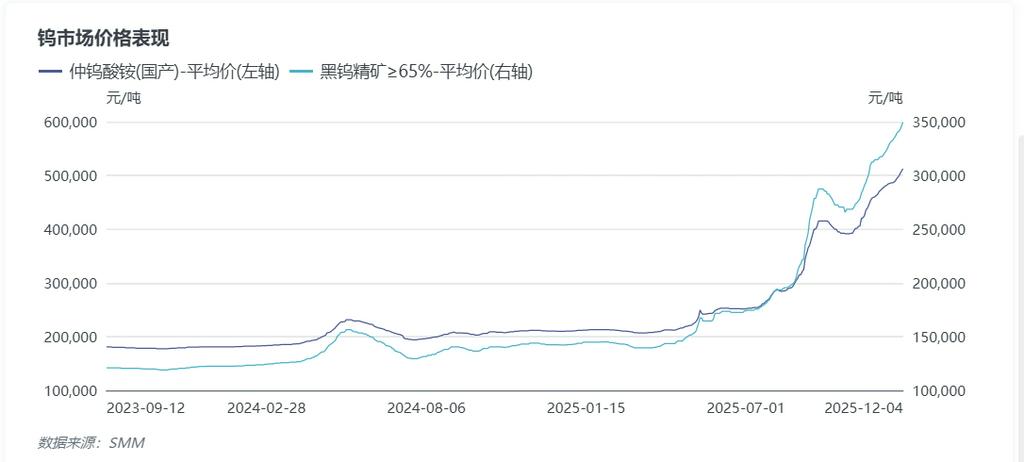

10月下旬以来,全球钨市场再度呈现单边上涨行情,截止12月4日,65%黑钨精矿已经触及35万元/标吨高位,年内累计涨幅达145%。仲钨酸铵价格上涨至51.25万元/吨,年内累计上涨143%。碳化钨粉收报785元/千克,年内上涨152%,钨粉收报820元/千克,年内上涨160%。上游原料拉涨驱动,钨产业链自上而下联动上涨,12月份钨市场供需矛盾难以破局,12月份预计钨全产业链将延续上涨行情。SMM从以下几个因素解析钨此轮上涨原因:

①11月国内各个省钨矿指标陆续下发,预判全年指标量低于24年

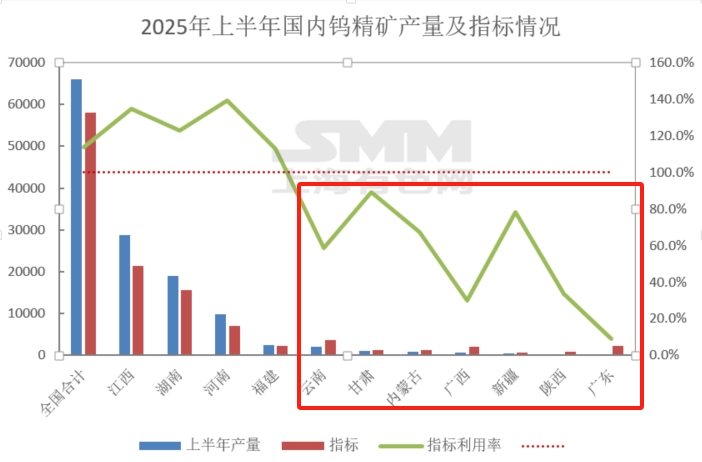

中国钨储量占全球 52%,产量长期占全球 80% 以上,是全球钨供应的核心力量。通过开采配额控制国内产量,既能避免自身资源过快枯竭,又能在全球钨产业链中掌握主动权,搭配后续的出口管制政策,形成对战略资源的全链条管控,保障国家工业安全。为保障资源的可持续利用,我国于2002 年正式对钨矿实行开采总量控制,此后政策不断细化,2018 年自然资源部印发相关通知,明确新设钨矿采矿权必须符合总量控制要求。2021 年起配额分两批下达,进一步提升管控精准度。同时,结合环保、安全监管要求,对停产矿山不再分配指标,逐步淘汰不合规产能,让配额成为规范行业产能、引导产业高质量发展的重要抓手。今年下半年国内第二批指标迟迟不下发,导致9-11月份部分矿山暂无可用指标,产量释放缓慢,11月份随着省内指标的下发,部分省内在11月份招标出货,但据主流矿山反馈,下发到该企业的指标量同环比均未出现增量,部分省份甚至出现同比下降的情况,再考虑到第一批指标同比减了4000标吨的情况,预计2025年国内钨精矿指标开采总量难超去年(11.4万吨)同期水平。

②25%指标量利用率低,制约行业总产量:以往配额制度实施期间行业仍存在超产、伴生钨矿管控不严等漏洞,而进入2025年成为配额走势的重要转折点,管控力度大幅加强,行业超采几乎成为零可能,根据第一批钨矿开采指标显示,国内钨精矿主产区江西、湖南、河南三省份总指标量4.39万吨,占国内总指标量75.7%,此三省今年上半年实际产量基本能完全消纳指标量,且部分矿山存在指标不够用的情况。但云南、广东、广西等地区因矿山开工不足等原因,指标利用率较低,区域指标分配问题,制约2025年实际产量或难以高于指标总量,加剧供应紧张的问题。

③年底大型矿山出货节奏放缓,加剧供应紧张局面:临近年底,部分矿山完成全年经营目标,年底放缓出货节奏,再次导致市场流通量下降。2025年矿山因环保成本增加及矿山品味下降等原因开采成本有所增加,但钨市场高位震荡,矿资源战略性突出,行业盈利可观,阶段性目标完成后出货放缓。

④高价继续向下传导,中间冶炼环节利润修复:11月份钨市场有个很大的转变,是APT厂冶炼环节转亏为盈,除了得益于APT行业供需结构转变外,也体现出高价传导的顺畅性。据SMM数据显示据,2025 年 11 月国内仲钨酸铵(APT)产量环比增长1.5%,同比下降6%左右。10月份仲钨酸铵行业开工率约70.4%,环比增长0.3个百分点。11月份国内65%黑钨精矿月均价32.13万元/标吨,仲钨酸铵月内平均成本约合46.5万元/吨,行业转亏为盈,11月月均利润约合8560元/吨左右。

⑤下游订单向龙头企业回流,市场缺乏可替代材料:钨价上涨的成本压力向下游持续传导。硬质合金、刀具等下游企业 9 - 11 月连续上调产品价格,在手订单价格大幅高于三季度均价。海外方面,韩国六氟化钨制造商因钨粉成本翻倍,提议明年合约价上调 70%-90%。钨终端产品价格连番上涨也在考验下游应用结构,部分传统民用行业开始找可替代材料,但中高端应用领域难有可替代选择,中小企业补库进入原料补库资金压力大及终端新增订单进场缓慢的两难境地,不得不选择减产,订单被大型企业侵蚀。

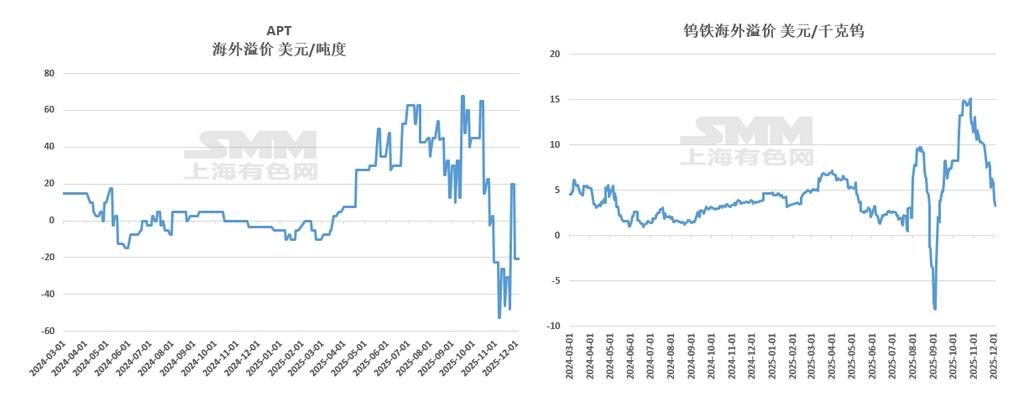

⑥海外供需双弱局面,钨品溢价11月份有所修复:中国是全球钨主产国,今年2月份国内针对仲钨酸铵及碳化钨、钨粉产品出口管制以来,海外钨市场上涨明显,APT等产品溢价明显,但下半年国内市场供需矛盾刺激,钨价快速拉涨,海外市场跟涨缓慢,在三季度出现内外倒挂的情况,钨溢价回落,进入11月份,随着越南马山钨业的减产及欧盟美国政府将钨纳入战略金属等因素影响,海外钨市场快速跟涨国内,但终端订单跟进缓慢,市场仍表现供需双弱,部分价格仍低于国内价格,仍存补涨空间。

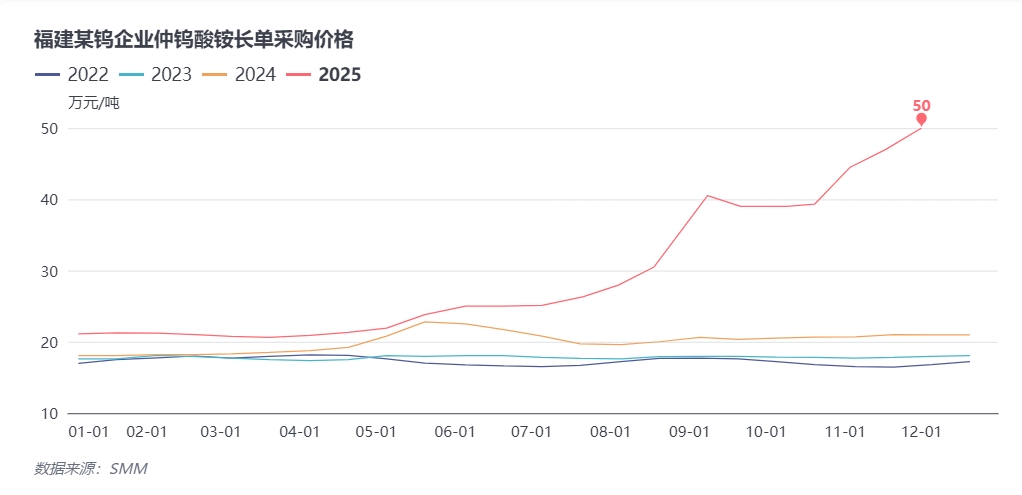

综合来看,得益于矿端供应紧张驱动,钨价在11月份加速上涨,进入12月份供需矛盾仍难破局,钨价维持高位运行为主,月初福建某钨企业率先发布12月上半月长单价格,环比上调3万元/吨至 50.0 万元 / 吨,带动全产业链跟涨。12月份钨市场仍将面临供应端的开采配额约束供应偏紧,下游终端应用结构性调整的局面,在下游还未有大量可替代材料来应对前,钨供应紧张格局或延续,支撑钨价2025年高位收官,进入2026年一季度需要重点关注矿山出货节奏,以及新一轮终端的补库需求。