SMM11月7日讯:

2025年10国内钼市先扬后抑,整体表现弱势整理,10月上旬,在国内下游节后补库入场的提振下,钼市场触底向上反弹,矿山成交重心上移,上旬河南、黑龙江、江西等主流矿山集中出货,45%钼精矿成交价格逐步上移至4400元/吨度,钼铁厂亏损加剧,接货积极性不佳,市场进入僵持阶段。10月中旬,不锈钢及特钢等钢厂需求疲软背景下,压价招标钼铁,钼铁市场成交乏力,钼铁价格呈现快速下滑状态,拖累原料市场。10月下旬,国内原料市场供应表现宽松,虽然主流矿山惜售心理犹存,公开出货较少,但钢厂压价及海外低价原料进口量激增干扰下钼市场加速下行。

进入11月首周,钼市场阴跌不止,矿山多暂停出货观望,钢厂则多选择封底进场采购,市场量价背离,截止11月7日,国内45%钼精矿价格震荡运行于3970-4000元/吨度,较10月初下跌430元/吨度左右,国内钼铁主流价格在25.2-26.1万元/吨区间,较10月初下跌1.75万元/吨。国际氧化钼价格收报24.05美元/磅钼,较10月初下跌0.8美元/磅钼。短期原料供应宽松预期下,钼市场价格或向下游需求端倾斜,承压运行为主。

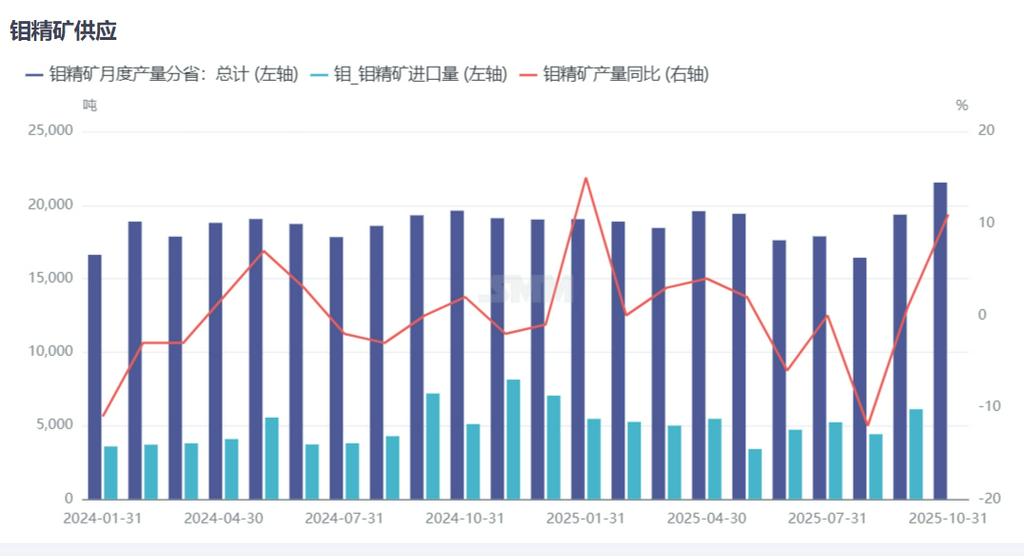

10月国内市场钼精矿供应较前期好转,行业进入累库周期:据SMM数据显示,10月份国内钼精矿产量小幅增长为主,环比增长11.3%,同比增长13.9%。2025年1-10月份钼精矿总产量同比增长3.6%。10月份国内矿山多维持稳定生产为主,月内仅陕西等地区部分小矿山出现检修减产的情况,整体产量影响较小。分省份来看,河南、内蒙古、黑龙江的地区月内钼精矿产量小幅增长,主因部分矿山前期扩产及复产等原因,产量较9月份有所提升。

进口矿方面,据海关数据显示,9月份国内钼矿砂及其精矿进口量6,118吨,环比增长38.4%,同比减少14.9%;1-9月份国内钼精矿进口总量达4.5万吨,同比增加13.4%。9月份氧化钼产品进口也呈现大幅增长状态,其中已焙烧的钼矿砂进口量2963吨,同比增长75.8%。9月份以来,国际氧化钼及钼精矿价格持续走跌,国内钼原料市场进口窗口持续打开,进一步冲击国内钼市场,预计10-11月份国内钼原料市场进口量仍维持高位为主。

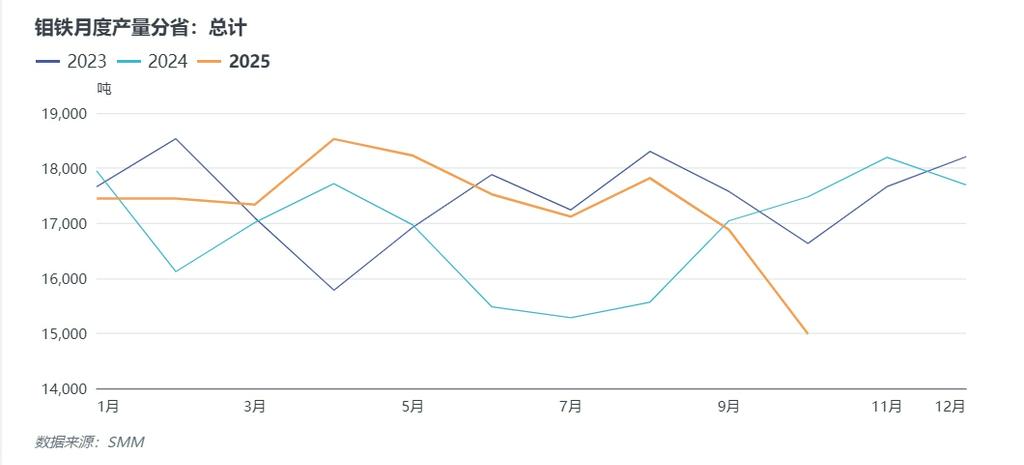

“银十”落空,下游钢厂需求疲软,10月份国内不锈钢市场价格弱势整理,行业盈利不佳,钢厂进场采购钼铁意愿下降,加之“十一”长假影响,部分钢厂招标在9月份释放,10月钢招量环比下降28.6%,行业需求不足及钼铁亏损等多重因素制约10月钼铁市场开工创年内新低,据SMM数据显示,2025年10月份国内钼铁产量环比减少11.2%,同比减少14.2%。2025年1-10月份钼铁总产量同比增长6%。SMM数据显示10月份国内钼铁行业开工率约为49%左右,环比下降6个百分点,开工率录得年内最低。成本上来看10月份国内钼铁厂普遍亏损,根据SMM数据显示,10月份国内45%钼精矿月均价约为4379.7元/吨度,60%钼铁平均成本约28.2万元/吨,而10月份钼铁行业平均价格约为27.67万元/吨,行业月内平均亏损5100元/吨。