事件回顾:

10月9日,伦敦银现货盘中突破50美元/盎司关键位置,最高触及51.2230美元/盎司,刷新自1980年以来历史高位。此外,LBMA 现货对 COMEX 期货溢价罕见地扩大至 2.5 美元以上(通常仅几美分),海外市场出现了少见的期现错位和back结构。芝加哥商品交易所已因此上调白银和黄金期货保证金要求。国内市场10月9日和10月10日银价走势相对偏弱,银锭出口出现盈利。

1980年美国亨特兄弟操纵白银市场案中,当时白银价格也曾飙涨到50.35美元/盎司,最终以美国政府出手制裁不允许亨特家族继续在期货市场上交易而告终,当时银价出现崩盘回归。尽管本轮行情也存在逼空剧情,但宏观背景和银锭供需结构与历史行情有较多差异,银价涨幅也相对温和。另外,某市场交易者对SMM表示,若按通胀调整后计算,当前白银的新高价格仅相当于 1980 年峰值的约四分之一。

关键数据指标解读:

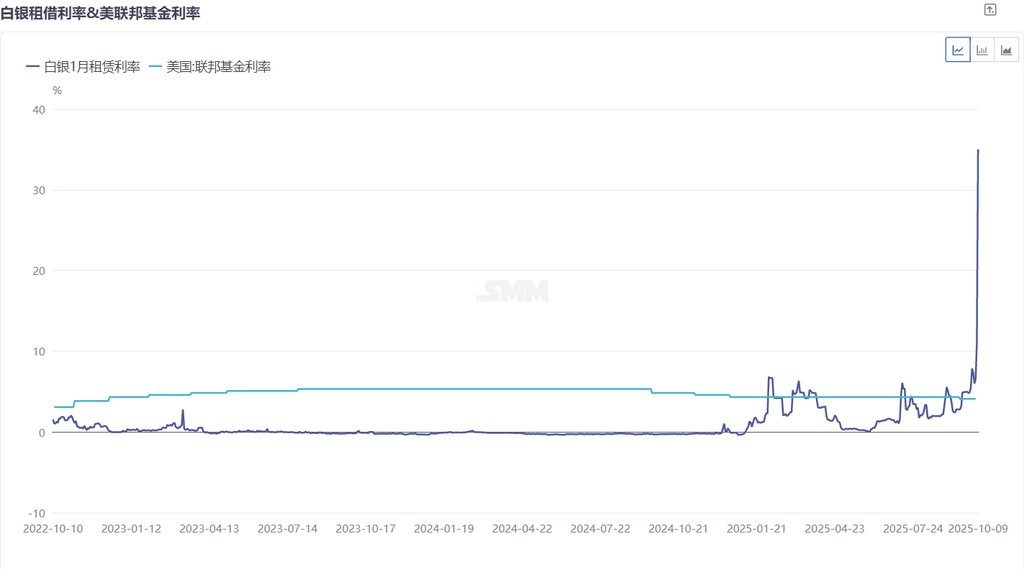

(1)伦敦 1 个月白银租赁利率飙升至34.98%

2025年3月以来,伦敦1月白银租赁利润已出现多次小幅上涨,运行重心明显高于其他年份接近于0%的常规行情。一方面特朗普关税担忧预期下,伦敦银锭运往纽约市场存在一定相关性,另一方面ETF买入多于卖出的情况导致银行可流通的实物银锭库存出现短缺。除了纽约市场外,据海外交易者表示,9月中下旬开始新加坡地区地区银行也陆续出现租借白银困难的问题。

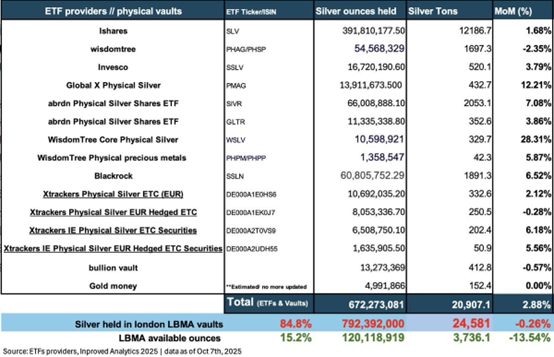

(2)伦敦市场可流动库存估算不足4000吨

由于大量的现货与ETF挂钩并无法在市场上自由流动,twitter上的市场交易者分享了伦敦市场能自由流动的白银估算不足4000吨。

(注:SLV的产品说明书中提及托管可以在英国或者纽约的仓库,但因伦敦市场以现货为主而纽约市场以期货交易为主的性质,默认SLV主要实物持仓以伦敦仓库为主)

媒体与投行一致将本轮 50 美元突破归因于“实物交割困难”而非单纯宏观情绪。尽管交易者可以通过套利将美国和中国的银锭转移至伦敦市场,但实际物流周期难以评估。高盛、Saxo、TD Sec 等均提示理论上1-2 周内实物回流或令紧张缓解,但过程可能伴随剧烈波动。而实际的现货市场交易中,SMM了解到海外银行等买方投资者下单谨慎, 国内仓库也加强了银锭走私的监管,不同市场供需失衡的情况无法快速调整,国内价格和伦敦价格失去了快速收窄的可能性。

(3)银锭出口亏损收窄,10月9日扭亏为盈

我国白银进出口市场极少出现出口盈利的情况,冶炼厂以进口海外含银矿产进行加工贸易并以加工贸易形式出口为主。由于国内一般贸易出口配额限制,临时的出口许可申请需要更长的时间周期,目前出口仍以加工贸易配额为主,国内价格和COMEX价格并未与伦敦市场同步大涨。

未来展望

除了本轮伦敦市场罕见逼空行情外,贵金属价格本身的利多驱动或仍支持其高位震荡——

(1)“货币贬值交易”(debasement trade),做多贵金属的资金来自撤离主要法币市场并转向了比特币、黄金、白银等被视为安全资产的替代市场。在货币秩序体系可能重塑、美国政府停摆危机等的历史背景下,各国央行大量购入黄金储备,另外由于对国家财政赤字侵蚀金融资产价值的担忧,避险品种因此先后创下新高。

(2)降息周期提振——联邦基金利率目标区间下调至4.00%-4.25%,点阵图隐含2025年还将再降息两次、累计50bp。在降息周期下,黄金价格涨幅预期通常不及白银涨幅,降息周期的背景使贵金属价格本身存在中长期利多提振。而当极端事件结束、市场避险偏好转向时,黄金价格跌幅往往大于白银价格。

(3)工业应用和新能源行业需求稳定增长——由于光伏和新能源产业每年实际的生产消费使原本以投资交易为主需求的白银市场出现短暂的供需错配,理论上讲大幅上涨的银价将刺激矿产资源开发及回收,但长达数年的矿山投产周期和尚在发展的工业市场白银回收技术使得银锭供应短期或无法弥补需求缺口。但与此同时,银价大幅上涨也刺激了光伏市场少银化趋势研发,后续仍需关注消费市场的动态变化。

银价快速突破目标叠加由海外市场逼仓带来了短期冲高回落风险,短期可能出现较大波动,但中长期或仍将延续高位震荡。