关税风云屡起,低价竞争超前,2025年精铜杆市场历经多番起伏,在年中甚至出现零加工费、负加工费现象,如今2025年已过半程,下游消费及加工费目前表现如何,上半年开工率同比表现有何差异或共性?以下为精铜杆市场半年度回顾总结:

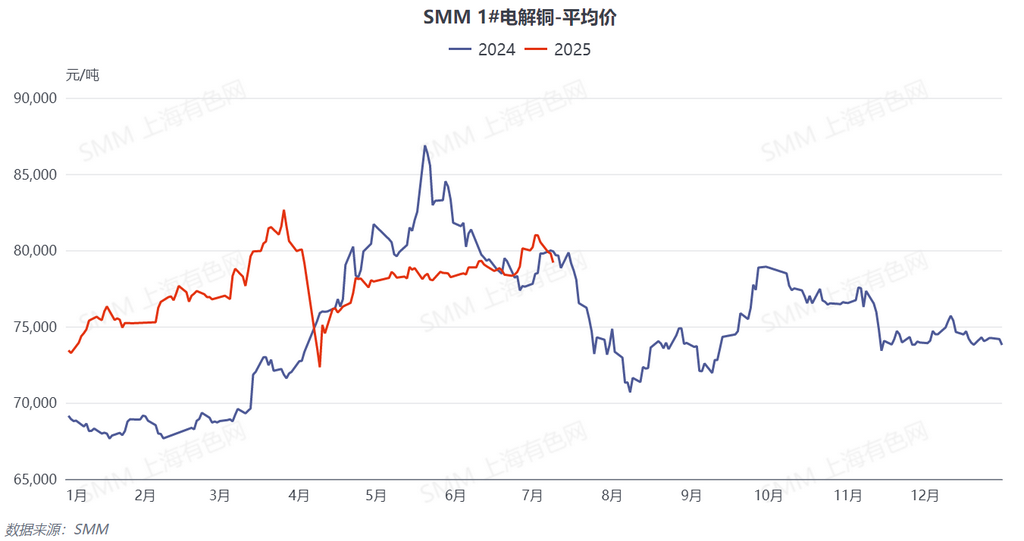

首先,从上半年铜价走势来看,2025年第一季度铜价重心明显高于2024年同期,但因自去年4月铜价一路冲高至今,下游以逐渐习惯处于高位的铜价,且第一季度包含春假,因此对整体开工率无太大影响。2025年铜价最大差异在于4月的跌停行情,走势与2024年4月完全相反,带动大量订单提前释放,在手订单的生产延续了4月份及5月上旬,而去年4、5月份在铜价冲高的压制下,大量订单延后释放造成开工率承压。

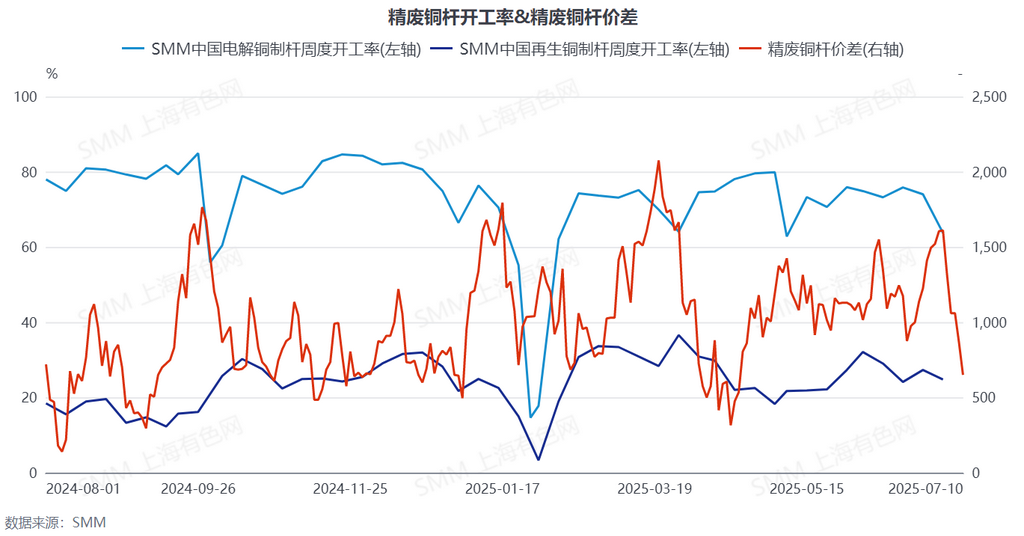

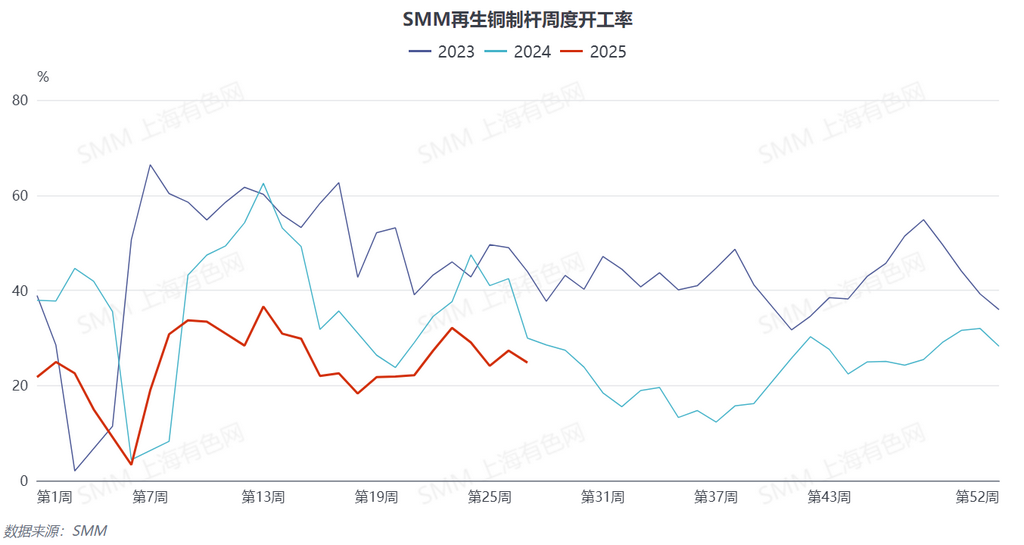

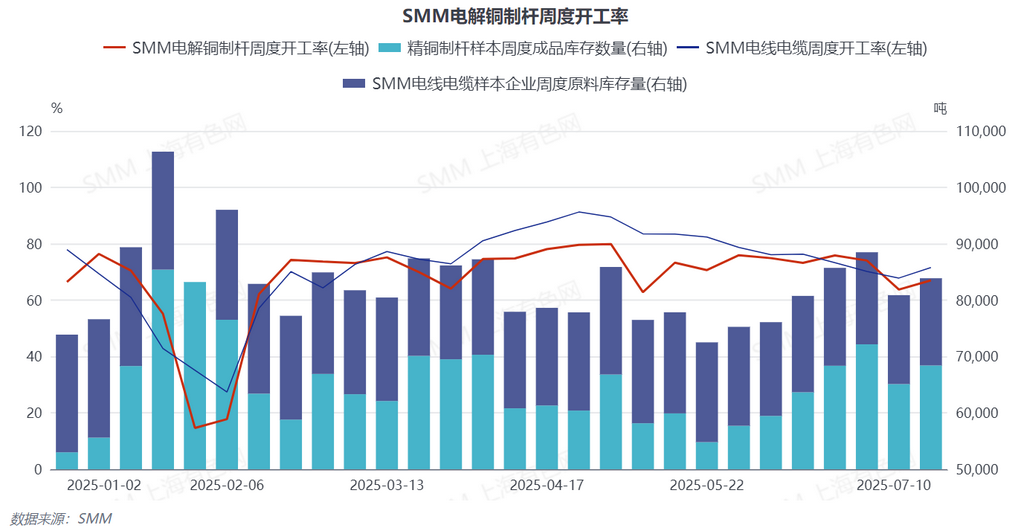

另一方面,虽然2025年内除4月份跌停行情外,多数时候精废铜杆价差处于1000元/吨上方(如上图),再生铜杆更具经济优势,但由于新政策推行处于摸索阶段,再生铜原料短缺,再生铜杆开工率持续处于同期低位,如下图:

因此,精铜杆虽无价差优势,但上半年整体受再生铜杆挤压有限,最终2024年1-6月平均开工率录得63.4%,2025年1-6月平均开工率录得65.63%,同比上升2.23个百分点。

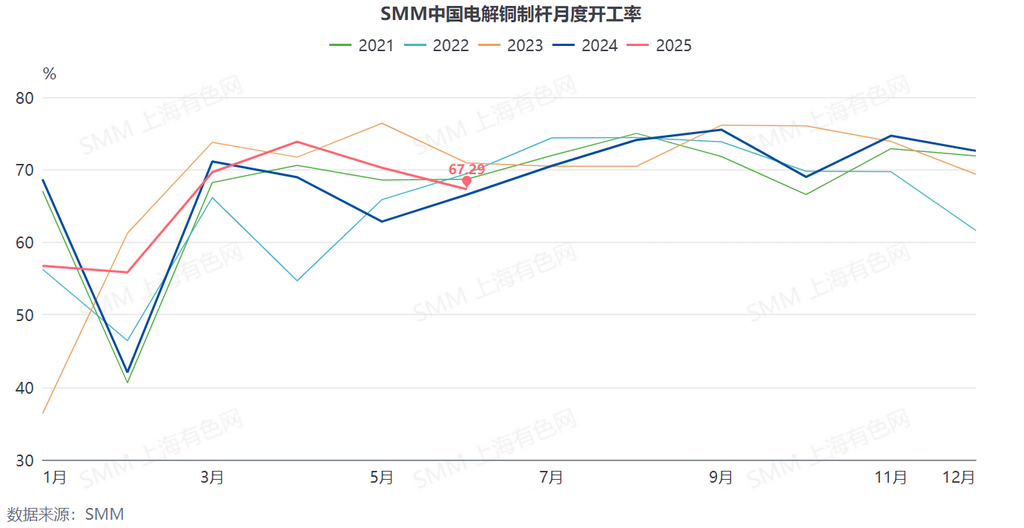

具体看2025年第二季度,在4月份订单大量提前释放后,精铜杆企业月度开工率在4月达到上半年峰值,随后在铜价重新走高,新增订单难以接续的压力下逐月下行。

具体看6月份精铜杆供需实际情况,进入6月,旺季逐渐结束下游电线电缆企业周度开工率持续降低,叠加铜价高企,下游消费疲软提货节奏放缓,与此同时,半年度节点临近,大量精铜杆企业为完成半年度目标维持高开工率,需求减弱供应增加背景下,精铜杆企业成品库存连续垒库,但在半年度目标裹挟下,多数精铜杆企业以降低加工费换取开工率维持,同时贸易商的深度参与更加重了精铜杆行业的价格竞争,6月内在多因素影响下,一度出现零加工费、负加工费现象。

同时由上图可得,在持续的垒库压力下,进入7月第一周,精铜杆企业大量减产停产去库存,却又在恢复生产后成品库存再次上升,精铜杆企业去库压力在7月内仍存。

展望后市,进入7月铜价在突破八万后一度下跌至78500元/吨,但据SMM了解,精铜杆企业实际新增订单较少,多数为此前暂定价点价及远期订单的增加,当前出货节奏仍然承压,精铜杆企业周度开工率继续不及预期,且多数企业对7月存悲观预期,预计行业整体开工率将在7月继续走低,达到同期最低水平。

综上所述,2025年上半年在消费提前释放的支撑下,开工率同比增加,但从全年来看,精铜杆企业全年目标及盈利压力犹如千斤重担,产能过剩程度的增加和供应链模式的改变,双重打压着企业的生存空间,SMM预计截止2025年底,全国精铜杆产能将达到1829.2万吨,企业将面临更加严重的产能过剩和加工费亏损,SMM在此呼吁行业跳出价格竞争,找寻自身提升方向,拓展内需、外需通道。