SMM7月9日讯:

2025年上半年已过,铅价的波动对上下游产业影响深远。在宏观经济环境、供需关系以及政策因素的综合影响下,铅价走势呈现出复杂多变的特点。本文将对上半年铅价行情进行全面回顾,并结合当前市场形势,对下半年走势进行深入分析与展望。

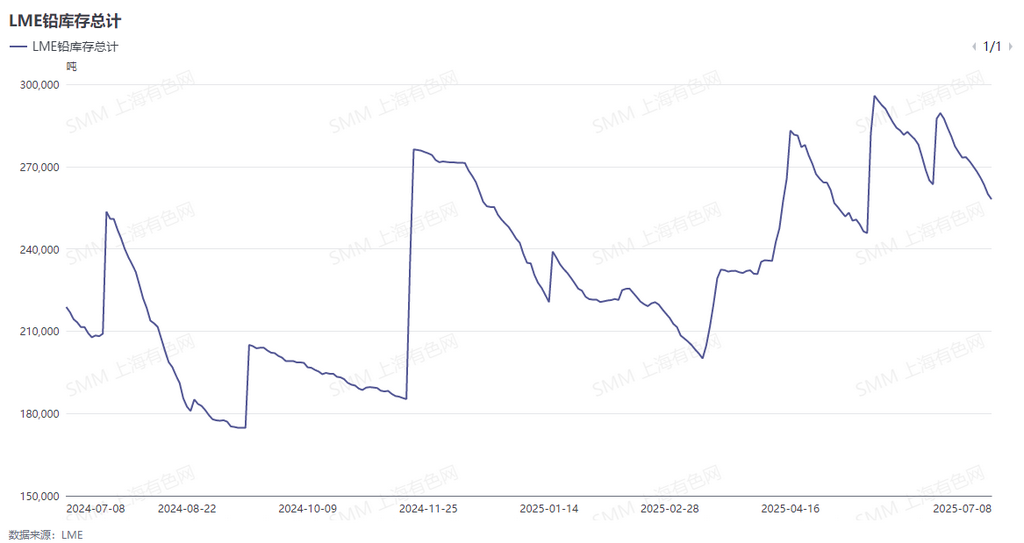

1月,铅价呈先抑后扬趋势,整体运行区间较2024年12月收窄,其中沪铅主力运行区间波动仅在600元/吨附近,而上月区间波动幅度则超过千元。由于春节假期临近,铅蓄电池企业陆续安排年末备库与放假工作。从终端消费看,铅蓄电池市场需求偏弱,节前下游企业备库积极不高,各大企业采购较为分散,且观望时间较长,尤其是1月中旬后现货升水快速下调,与沪铅呈现出的抗跌性形成反差。海外市场铅价走势与国内市场类似,伦铅整月呈箱体震荡状态,除去1月上旬LME铅库存单日暴增近2万吨,中下旬则持续去库,最终月降2万余吨。

2月,中国市场随着春节假期结束,铅产业链上下游企业处于节后复产的状态,现货市场交易逐步复苏。节后上期所开市首日,沪铅迎来开门红,主力合约从节前的16700元/吨攀升至17000元/吨上方。同时,美国加征关税,基本面供需僵持,国内节后终端消费不及预期,生产企业开工积极性不高,更多是以销定产状态,对于铅锭的采购需求亦是好转有限,整个月铅现货市场成交较为清淡,月内铅价高位盘整。海外市场,虽铅锭处于去库状态,但海外市场同样对美国加征关税的举动担忧情绪较浓,伦铅亦是呈现高位震荡态势。

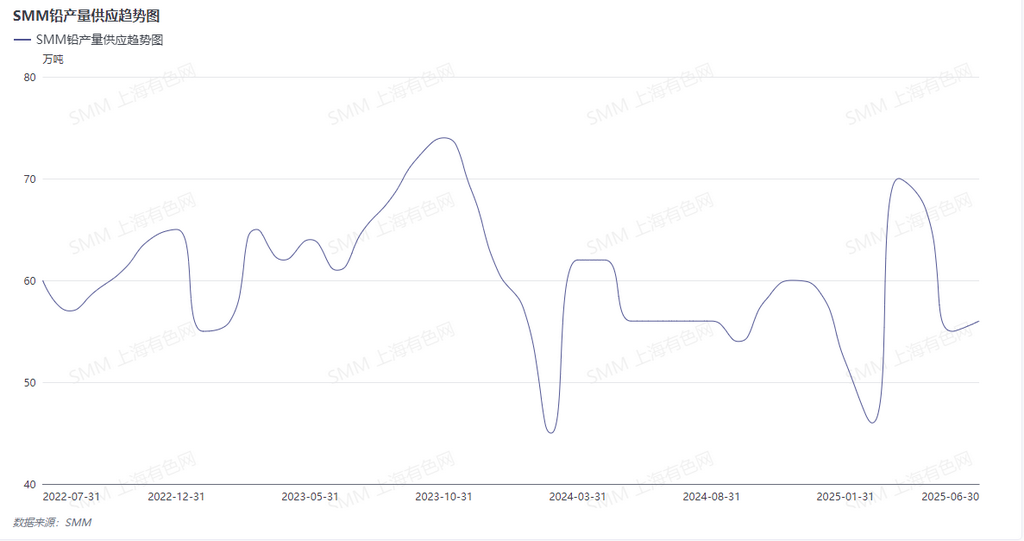

3月,在美联储议息会议后,美元指数接连下挫,叠加铅锌矿长单议价下跌趋势,伦铅伦锌双双走强,伦铅最高至2104.5美元/吨。国内“两会”召开,并提出较多提振经济的方针政策,缓和市场对于美国加征关税的担忧,沪市有色金属普遍翻红,沪铅呈偏强震荡态势月内最高至17805元/吨,为近三个月的高位。由于春节假期因素解除,原生铅与再生铅冶炼企业集中复产,叠加再生铅新建产能投放,铅锭供应月度增幅超过50%。此外,铅锭进口窗口短暂打开,带来部分进口粗铅的补充,当月铅供应量达到一年半以来的高位。在3月下旬,美国加征关税预期层层加码,铅消费市场传统淡季预期上升,铅价扭势回落,几乎回吐3月以来所有的涨幅。

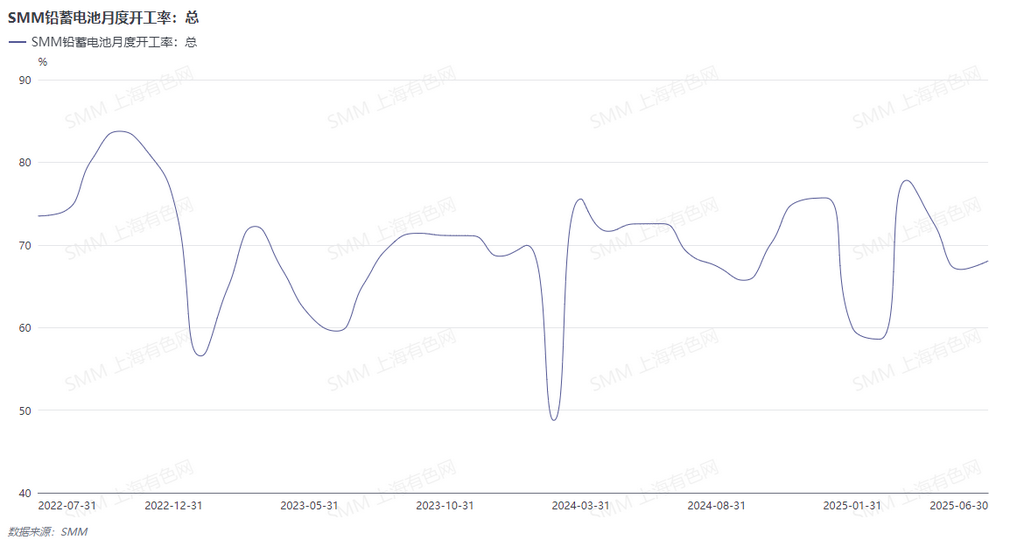

4月初,美国“对等关税”政策靴子落地,且对中国的关税层层加码,涉及商品包括有色金属、汽车、芯片、大豆等等。美国关税政策引发市场震荡,黄金作为主要避险资产,价格持续飙升,沪金主力合约拉升至836.3元/克,又一次刷新历史新高,而有色金属在关税影响下普遍下跌,伦铅自3月底起连续下跌,直至4月9日录得十连阴,最低至1837.5美元/吨,为2022年9月29日以来的新低。由于4月国内铅蓄电池市场进入传统淡季,铅蓄电池企业陆续出现减产或放假的情况,对于铅需求转弱。沪铅则是在4月上旬快速跌落万七关口,最低至16165元/吨,为2024年3月28日以来的新低。4月中下旬,铅价走势以修复性行情为主,国内再生铅成本支撑发挥作用,叠加下游企业逢低建库带来的需求增加,铅价逐步回升至万七附近。

继4月份美国发布“对等关税”后,5月上旬中美展开首次对话,并取消91%的关税,暂停实施24%的关税;同时中国人民银行宣布降准降息。而在两大宏观利好消息公布,铅价却未出现明显涨势,反而受基本面拖累,整月铅价基本于16500-17000元/吨之间盘整。由于5月铅蓄电池市场淡季态势加剧,铅蓄电池企业减产力度进一步上升,加之五一假期,少数企业放假时间长达半个月,铅消费量大幅缩水,即使在铅锭供应减量的背景下,铅锭仍出现累库的情况。海外市场虽在5月初因关税影响缓和,呈现出探低回升的趋势,但5月海外LME铅库存月增2万余吨,制约铅价上涨空间,铅价运行多次止步于2000美元/吨关口。

6月初,美国“对等关税”再起波澜,关税风险升级,打击有色金属普遍走弱,铅价亦是呈偏弱震荡,沪铅主力合约一度逼近16500元/吨关口。6月铅蓄电池市场淡季影响尚未解除,大部分生产企业多以销定产,又因正值年中时段,小部分企业存在年中提产冲量的情况。上旬现货铅价格跌破16500元/吨,下游企业陆续按需备库,铅锭由冶炼企业厂库向下游企业厂库转移,使得表观消费向好。6月中下旬后,国内铅冶炼企业检修增多,加上环保检查,再生铅企业迟迟未能复产,原生铅库存逐步被消化,铅价止跌回升,并在月末附近突破万七关口,沪铅主力合约最高至17270元/吨,刷新近3个月的新高。

进入7月份,铅价延续偏强震荡,原料供应偏紧与铅消费旺季预期相互作用,伦铅沪铅整体运行重心上移,沪铅主力合约月初探高至17315元/吨。检修结束复产、环保因素解除以及新建产能投产使得7月铅锭供应仍有增量预期。铅蓄电池市场进入淡旺季过渡期,部分企业生产积极性相对好转,且考虑传统旺季前惯例备库,预计7月铅蓄电池企业生产稳中有升,将带来相应的消费增量。值得注意的是,原料供应的局限性或制约铅锭增量,铅蓄电池市场终端消费暂无起色亦可能使得下游企业生产积极性好转有限。

宏观方面,美国特朗普称8月1日起实施对等关税、不会再推迟,警告欧盟征税函将至。特朗普威胁征50%铜关税、200%药品关税,纽铜近月合约涨幅1968年来最大。多国回应特朗普关税:日韩寻求继续谈判、南非辩驳税率还能降、巴西怒斥并强调反制。美财长同日本首席谈判代表通电话、被传下周访日。德国警告:若不能达成公平贸易协议,欧盟准备报复。特朗普称对普京“很不满意”,威胁对俄追加制裁。此外,美联储:美国6月一年期通胀预期降至五个月新低,对裁员担忧减轻。虽然8-9月为铅酸蓄电池传统消费旺季,多头情绪高涨,但美国“对等关税”影响存较大不确定性,需要警惕铅价冲高回落的风险。

另外,受关税影响叠加海外铅锌矿山供应下滑,下半年进口铅精矿对国内的补充相对有限;国庆节后,传统“冬储”季节临近,国内冶炼企业对铅精矿的高采购需求,或使其加工费继续下跌。届时,废旧铅酸蓄电池作为部分电解铅冶炼企业的原料补充,其需求亦会增加;又因再生铅产能过剩,废旧铅酸蓄电池本就供不应求,SMM预计下半年废电瓶价格仍易涨难跌,企业间竞争压力升级。

天气渐冷后,主流铅酸蓄电池消费转淡,头部生产企业开工率下滑,铅锭采买意愿降低,偏空情绪开始占据市场。由于废电瓶价格高企,再生铅冶炼企业或因亏损压力再次进入集中检修季节,提前进入元旦、春节假期。除部分电解铅冶炼企业有年度检修预期,其他企业概稳定生产。按照往年经验,圣诞节前海外采购铅酸蓄电池的需求上升;但受关税事件的影响,我国电池出口订单同比往年或大幅下滑。届时,铅价走势外强内弱的概率较大。

综上所述,下半年国内原料价格高企的格局难以改变,铅锭供应及铅价走势或先扬后抑。