在由上海有色网信息科技股份有限公司(SMM)主办的2026 SMM(第二十一届)铅锌大会暨产业博览会-铅锌市场高质量发展论坛上,SMM 高级分析师夏闻鸣围绕“2026年铅价驱动因素解析与行情预测”的话题展开分享。她表示,展望2026年的铅市场,SMM预计,2026年铅锭供应将转为小幅过剩趋势。具体看,2026年一季度,由于中国春节假期上下游企业放假不一的惯例,铅锭如期累库;二季度,铅蓄电池传统淡季到来,叠加进口铅到港预期,本身亦存在累库风险,但冶炼端亏损扩大,铅冶炼企业计划检修,或对冲供应增量,铅锭累库压力缓和。三到四季度,铅消费市场进入传统旺季,将为铅价运行带来阶段性的消费支持。

全球及中国铅市场供需格局

2026年全球及中国铅锭供需格局转为过剩,铅价运行重心较去年下移

据SMM对2021年到2026年全球及中国铅锭供需平衡的回顾和展望来看,SMM预计,2026年,全球及中国的铅锭供需格局均将转为过剩态势,铅价运行重心较去年将有所下移。

海外铅精矿供应储量分布及全球铅精矿产量呈上升趋势

据SMM了解,全球铅精矿储量主要分布在澳大利亚和中国、俄罗斯等地,前两者储量在全球总储量中占比便已经超过50%。

SMM预计,2026年全球铅精矿产量将呈现上升趋势,相比2025年增长7万吨左右。

全球铅矿山新扩建投建进度(2025-2028年E)

SMM对2025年到2028年全球铅矿山新建投产建设进度作出回顾及预测,数据显示,2025年~2028年,中国铅矿产量呈现逐年递增的态势,但新增产量增幅将逐步放缓,具体数据可跳转SMM铅数据库数据查看。

海外铅矿主要新扩建产能的投产情况方面,2025年,据SMM统计,海外新增铅矿产能在1.6万吨左右,2026年有望新增5万吨左右。

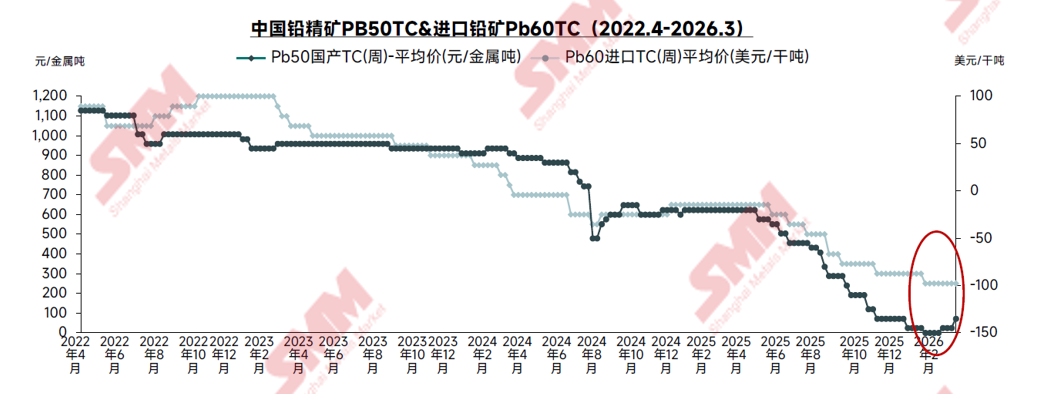

2026年铅精矿加工费止跌信号出现,但回升空间仍受制于冶炼端产能过剩

据SMM分析,2025年下半年铅精矿加工费呈阶梯式下跌趋势,铅冶炼企业需求上升,副产品白银价格上涨均是主要推手。随着近期白银疯涨行情结束,冶炼企业买涨情绪降温,加上铅精矿供应增量预期,2026年一季度末市场上极端低价加工费已不再具备成交可能性。

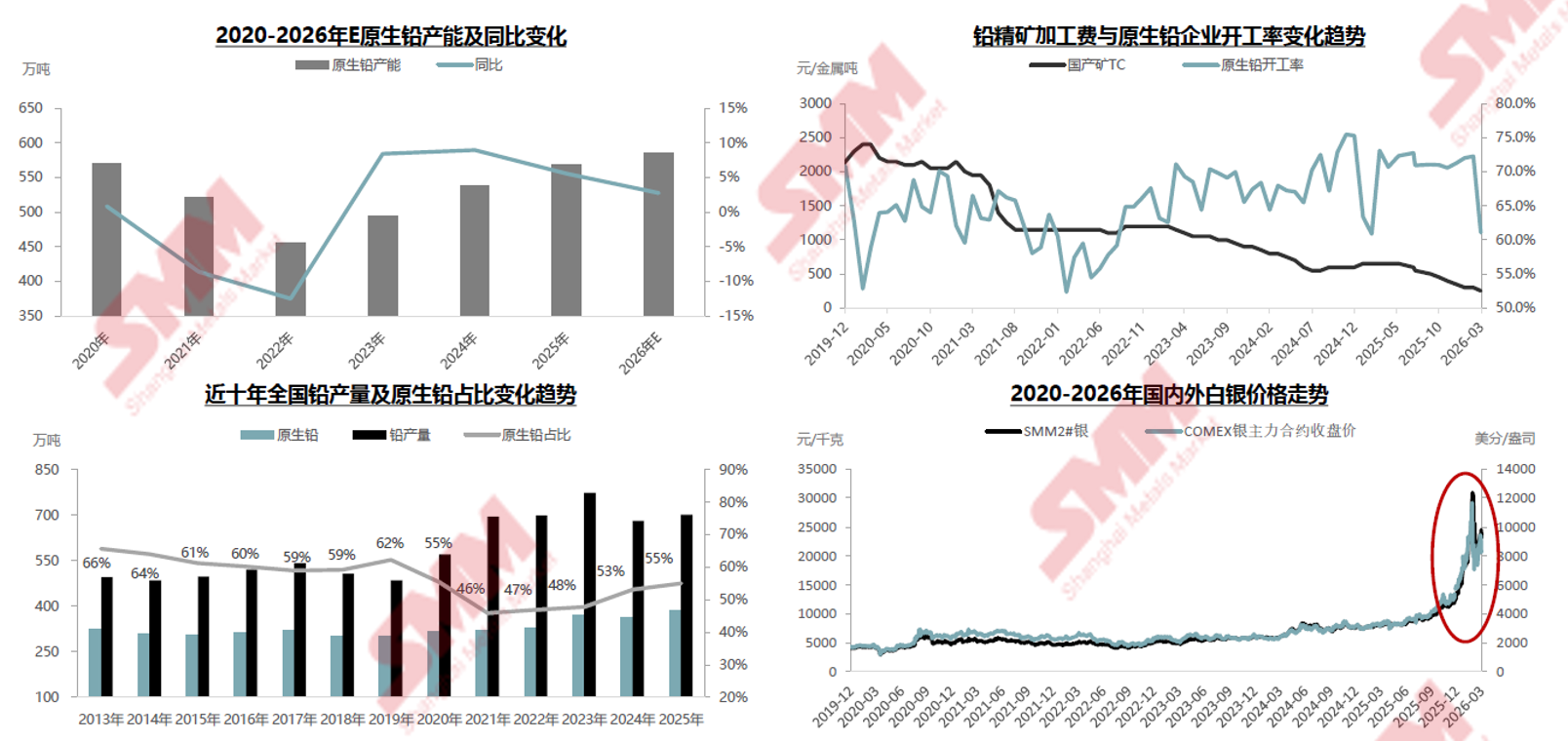

近年全国原生铅产能先抑后扬,铅精矿加工费走低,生产依靠副产品收益支持

近年全国再生铅产量先升后降,高峰期产量占比近54%,2025年降至45%

据SMM了解,自2019年以来,全国再生铅产量呈现先升后降的态势,高峰期再生铅产量占总体铅产量的54%,这一情况出现在2021年,据SMM了解,截至2025年底,我国再生铅在产能上已远超原生铅;从精铅产量看,2025年再生精铅产量呈下降趋势,产能利用率仅在1/3,产量占比降至45%。

再生铅行业亏损问题突出,成为再生铅产量下滑的主因,未来如何破局?

据SMM了解,2025年,再生铅行业进入较长周期的亏损状态,亏损周期超过半年,高峰期单吨亏损超过千元,成为当年再生铅产量下降的主要因素。

未来传统再生铅企业转型寻找破局之法:原料引入矿、工艺上电解、副产品深加工。

以旧换新政策利好结束,锂电替代与成本博弈,电动车用铅消费预计小降

2025年政策:《关于做好2025年度电动自行车以旧换新工作的通知》和《电动自行车安全技术规范》(GB17761-2024)。前者促进电动自行车更换,后者是规定整车重量由55kg上调至63kg,均价利于铅消费向好。

2026年政策:消费品以旧换新取消了电动自行车换新补贴。部分省市集中打击非法改装电动自行车,如广东深圳率先推出电动自行车安全治理创新举措,将非法改装、销售非标车辆的门店经营者正式纳入涉电动车事故责任认定范围;《佛山市电动自行车管理条例(征求意见稿)》提出:个人非法加装、改装车辆最高可面临5000元罚款。

SMM预计,随着汽车以旧换新政策红利逐步消退,叠加锂电池持续替代效应与铅价成本端博弈加剧,2026年电动车领域铅消费将呈现小幅下降态势。

汽车市场以旧换新政策继续,依靠较大的市场保有量,2026年铅消费延续增势

2025年底,商务部等8部门办公厅关于印发《2026年汽车以旧换新补贴实施细则》的通知,对个人消费者通过售卖方式转让登记在本人名下的乘用车,并购买2.0升及以下排量的燃油乘用车,给予一次性补贴。对换购符合条件燃油乘用车,按新车销售价格的6%给予补贴,补贴金额最高1.3万元。

根据国家统计局2026年2月28日发布的《2025年国民经济和社会发展统计公报》,2025年末全国民用汽车保有量为3.66亿辆(包括三轮汽车和低速货车681万辆)。

SMM预计,2026年,在汽车依旧换新政策延续的背景下,背靠较大的市场保有量,其耗铅量仍将延续增势,摩托车产量也耗铅量也将整体呈现上行态势。

2025年全国5G基站建设数量为483.8万个,同比上升13.8%,但增速放缓

据工信部数据,2024年我国5G基站达到425万个,占全球5G基站的60%以上。2025年我国5G基站数量为483.8万个,比上年末净增58.8万个,占移动电话基站总数的37.6%5G。2026年基站建设的高峰期结束后,该板块的铅消费将相对回落。

同在2025年“人工智能+”被正式写入2025年政府工作报告,国务院印发《关于深入实施“人工智能+”行动的意见》,AI发展带来的数据中心用铅蓄电池的需求大幅提升,部分铅蓄电池企业已中标运营商2025年至2027年铅酸蓄电池产品集中采购项目。

2026年铅市场交易热点事件

2026年国内外铅锭库存基数差异尚存,进口窗口处于打开状态,一季度进口铅明显增量,且精铅占比上升

据SMM了解,2025年国内铅冶炼企业阶段性减停产时有发生,年底铅锭社会库存降至一年多的低位,而海外铅锭库存在2025年5月逼近30万吨,铅锭进口窗口较长时间处于打开状态。

展望2026年,SMM预计,国内外铅锭库存外高内低格局维持不变,进口窗口仍处于打开状态,且进口铅中精铅占比明显上升。

中资企业海外建厂流向:铅蓄电池—电动自行车—汽车—铅冶炼

据 SMM 了解,当前多家中资企业赴海外建厂,覆盖铅蓄电池、电动自行车、汽车等产业链环节。其中:

►美国、墨西哥、沙特、摩洛哥、印度:各布局 1 家中资铅蓄电池企业;

►孟加拉国:2 家铅蓄电池企业;

►马来西亚:约 5 家铅蓄电池企业、1 家汽车企业;

►泰国:2 家汽车车企;

►越南:6 家铅蓄电池企业、2 家电动自行车企业;

►印度尼西亚:3 家电动自行车企业、1 家汽车企业。

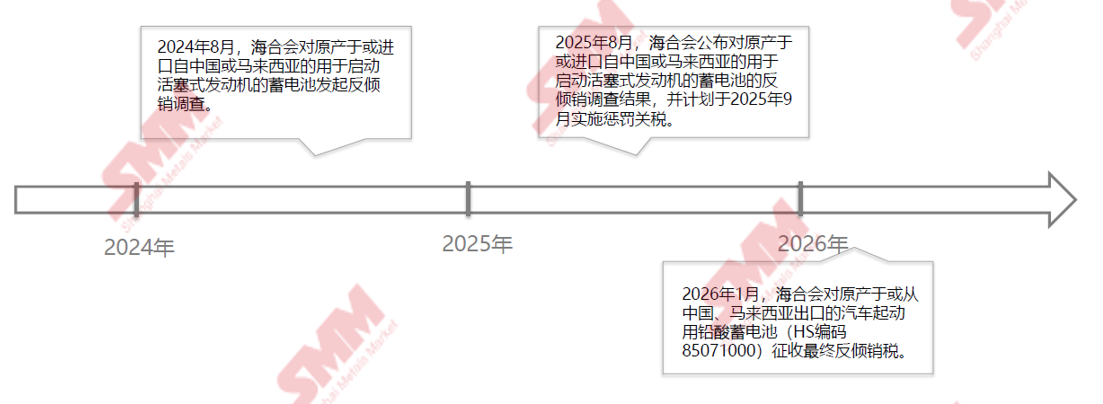

2026年1月起中东反倾销关税正式实施

2026年1月13日,海湾合作委员会(以下简称“海合会或GCC”)对原产于或从中国、马来西亚出口的汽车起动用铅酸蓄电池(HS编码85071000)征收最终反倾销税。从2026年1月13日起生效,有效期不超过5年。

据了解,海湾阿拉伯国家合作委员会是海湾地区最主要的政治经济组织,正式成员为沙特、阿联酋、卡塔尔、科威特、阿曼、巴林。

据悉,自2024年8月,海合会国际贸易反损害行为技术秘书局发布公告称,应三家企业(阿曼Reem Batteries andPowerappliances Company、卡塔尔Al Shabib Battery Factory(Q Power)、沙特Middle East Battery Company)提交的申请,对原产于或进口自中国或马来西亚的用于启动活塞式发动机的蓄电池(electric accumulators used for starting pistonengines)发起反倾销调查。

近年中国铅蓄电池出口逐年递增2025年出口转为负增长,主要出口国占比下降

据海关数据显示,2025年中国铅蓄电池出口量为2.19亿只,同比下滑12.79%。

2025年,由于国际贸易政策多变,包括中美、中东关税政策等,以及铅酸蓄电池主要原材料—铅价内外比值扩大等因素,不利于中国铅酸蓄电池出口。其中,中国主要出口目的国的占比亦是逐年递减。

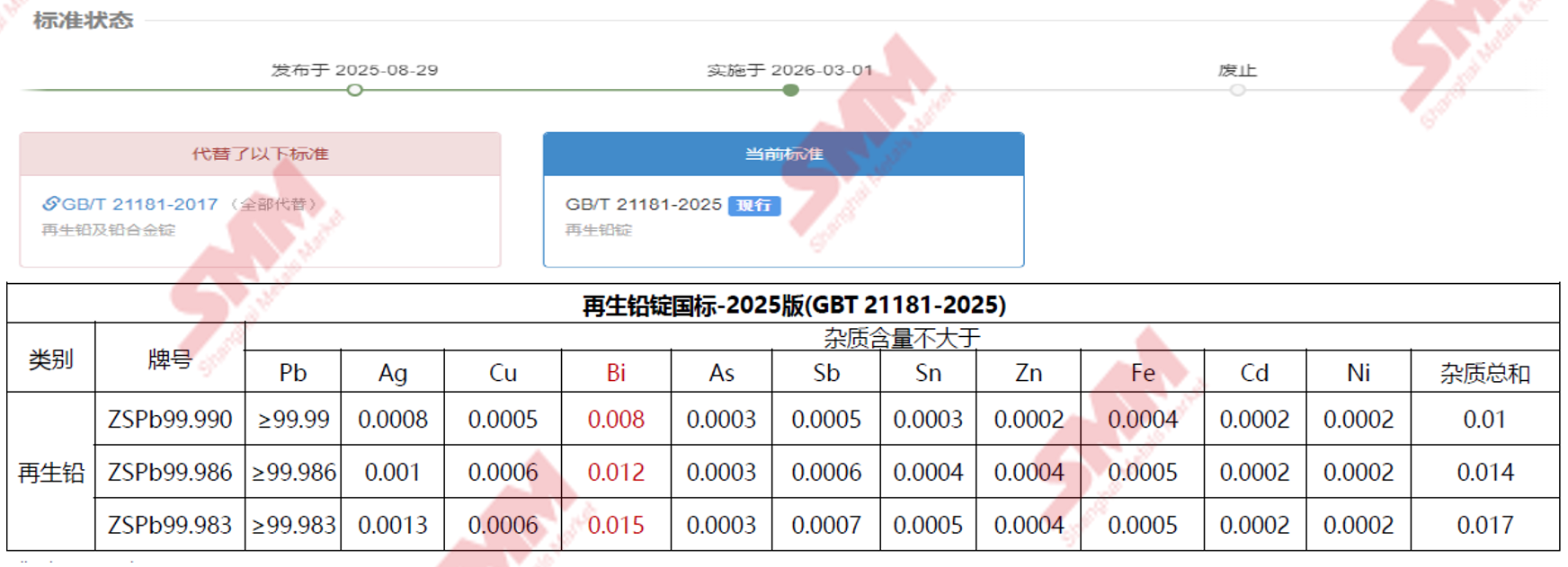

再生铅新国标发布,将于2026年3月1日起正式实施

2025年8月,国家市场监督管理总局、国家标准化管理委员会联合发布了《再生铅锭(GB/T21181—2025)》,代替《再生铅及铅合金国标(GBT 21181-2017) 》,并已于2026年3月1日起正式实施。

具体内容:更改了范围,将“本标准适用于以含铅的废料为原料经冶炼加工生产的再生铅及其合金锭,主要应用于蓄电池、合金和化工等领域”修改为“本文件适用于以废铅蓄电池以及回收铅及铅合金原料为原料经火法冶炼加工生产,主要应用于铅蓄电池、合金和化工等领域的再生铅锭”。

删除了ZSPb99.994、ZSPb99.9922个再生铅锭牌号;增加了ZSPb99.990、ZSPb99.986、ZSPb99.9833个再生铅锭牌号。此外,新版本删除了再生铅合金锭牌号。

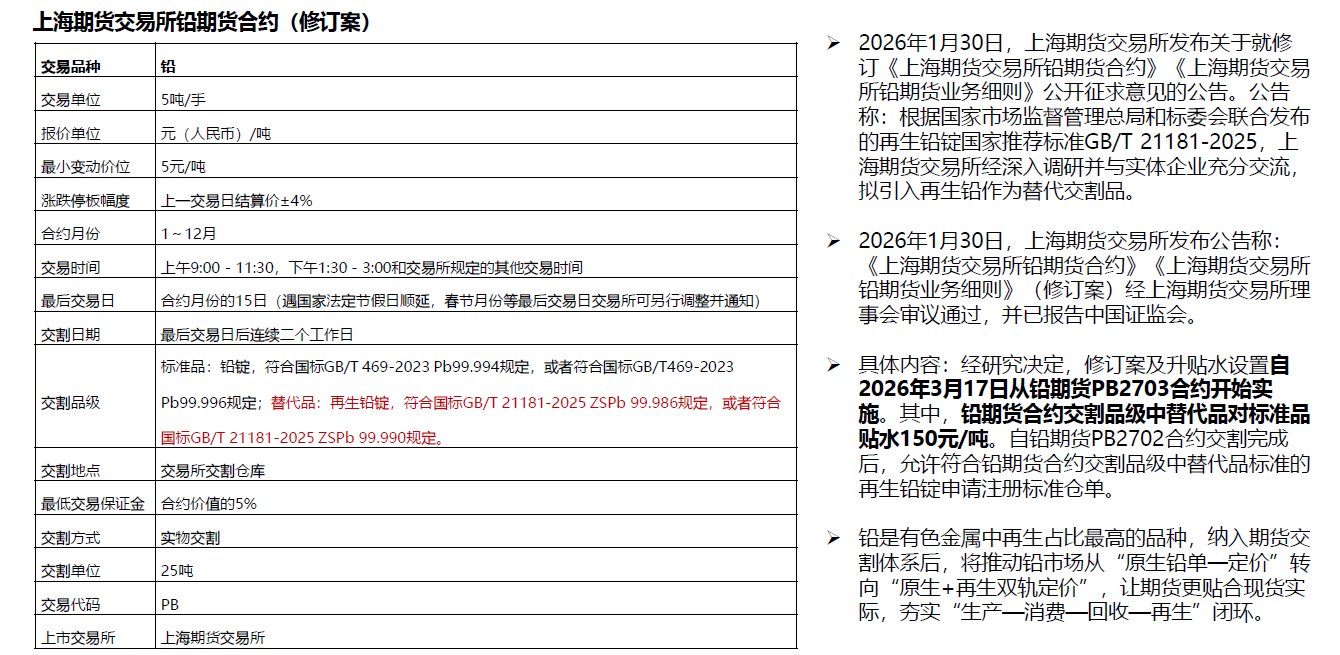

再生铅作为替代品,正式纳入铅期货交割体系,市场转向“原生+再生双轨定价

2026年铅价展望

2026年一季度铅锭累库超预期,铅价逼近万六,二季度关注进口与冶炼检修对冲

展望2026年的铅市场,SMM预计,2026年铅锭供应将转为小幅过剩趋势。具体看,2026年一季度,由于中国春节假期上下游企业放假不一的惯例,铅锭如期累库;二季度,铅蓄电池传统淡季到来,叠加进口铅到港预期,本身亦存在累库风险,但冶炼端亏损扩大,铅冶炼企业计划检修,或对冲供应增量,铅锭累库压力缓和。三到四季度,铅消费市场进入传统旺季,将为铅价运行带来阶段性的消费支持。