2024年,美联储年内第三次降息,中国打出政策组合拳,增量政策密集出台,中东情势不断升级,海外关键事件纷纷落地,全球金融市场波动剧烈。

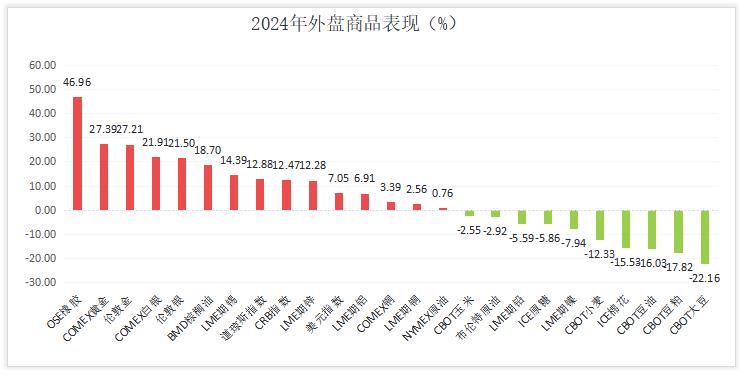

美股三大指数纷纷创出纪录高位,纳斯达克指数2024年大涨28.6%。日本日经指数全年上涨19%,香港恒生指数上涨18%,韩国综合股价指数由于政治动荡下跌10%,是今年亚洲表现最差的股市。美元不断刷新两年高位,年度涨幅超过7%;大宗商品分化明显,金价铜价年内创出历史新高,美豆触及四年低位。追踪全球大宗走势的CRB指数年度上涨12.47%。

美国股市在2024年涨势强劲,三大指数不断刷新纪录高位。2024 年,纳斯达克指数大涨28.6%。标普500指数急升23.3%,创下1997-1998年以来最佳两年表现。蓝筹道琼斯工业指数全年上涨12.9%。在人工智能大爆发、美联储连续降息和美国经济强劲的三连击推动下,2024年是美国股市大涨的一年。2024年包括地缘政治纷争加剧、美国的总统大选以及对未来一年美联储政策走向猜测的转变。展望2025年,金融市场目前认为美联储将再降息约50个基点,投资者关注市场估值过高,以及新政府税收和关税政策的不确定性。

**美元指数全年涨逾7%**

美元指数在去年走势强劲,不断刷新两年高位,在2024年全年上涨7%。因为美联储将维持高于其他央行的利率,这导致美元领先于其他货币。此外,美国以外的增长前景疲软、中东地缘政治紧张局势加剧以及持续的俄乌冲突增加了今年对美元的需求。美国当选总统将推出包括放松企业管制、减税、加征关税和打击非法移民等政策,以促进经济增长并增加明年的价格压力。这导致美国公债收益率走高,美元需求增加。在加密货币中,12月17日,比特币创下108,379.28美元的历史新高,今年上涨121%。

**美国期金不断刷新纪录高位**

美国期金在2024年大涨超过27%,创下2010年以来的最大年度涨幅,受避险需求和各国央行降息带动。央行的强劲购买、地缘政治的不确定性和货币政策的宽松推动了避险需求。黄金在2024年连创纪录新高,并在10月30日创下2801.8美元的历史新高。白银录得2020年以来最佳年度表现,涨幅超过21%。美联储在9月、11月和12月三次降息,但在12月会议上下调了2025年降息次数预期。其他主要央行也对2025年的轨迹表示谨慎。2025年,美国利率前景仍将是金价的主要驱动因素。贸易政策将是影响通胀形势、美联储利率轨迹、进而影响金价的关键因素。

**油价2024年下跌3%**

油价2024年下跌约3%,为连续第二年下滑,因疫情后的需求复苏停滞不前,中国经济缓慢复苏,以及美国和其他非OPEC产油国向供应充足的全球市场注入更多原油。布兰特原油结算价比2023年的最终收盘价77.04美元下跌了约3%,而美国原油则与去年的最终结算价基本持平。9月份,布兰特期货收盘价自2021年12月以来首次跌破每桶70 美元,而今年布兰特期货基本上都在过去几年高位下方交易,因为疫情后的需求反弹和俄乌冲突对价格的冲击开始减弱。

**LME期铜连续第二年上涨**

LME期铜在2024年上涨2.6%,连续第二年上涨。全球矿场的供应受挫导致全球铜市收紧,主要经济体的工业复苏以及绿色能源转型的需求帮助支撑了铜价。今年5月,在基金狂热买盘的推动下,铜价创下11,104.50美元的纪录新高。但从那时起,铜价已下跌20%,受累于美元走强、进口关税威胁和对中国经济复苏的持续疑虑。LME期铝今年以来上涨近7%,得益于原材料短缺。制造原铝的主要原料氧化铝今年因供应受扰而大涨。期锌今年上涨 12.2%。期锡全年涨幅将超过14%。期镍和期铅这两种金属的年度跌幅分别为7.94%和5.59%。

**CBOT市场去年表现不佳**

CBOT大豆在2024年下跌22%,一度跌至四年低位,连续第二年下跌,由于巴西大豆丰收的预期不断升温,中国对美国大豆的需求不足,以及美国生物燃料政策存疑导致豆油价格下滑,令大豆承压下跌。CBOT玉米全年下跌2.55%,由于全球供应仍然充足,美国与主要出口市场之间的贸易关系仍然不稳定。由于全球供应充足,今年CBOT小麦期货价格跌逾12%。

ICE棉花录得逾15%的年度跌幅,为连续第三年下跌,因受全球棉花需求前景和美国当选总统潜在的政策调整忧虑等拖累。在2022/23和2023/24年度过剩后,由于全球供应充足,ICE糖录得年线下跌近6%。BMD棕榈油2024年累计上涨18.7%,结束前两年的下跌走势。