有“工业味精”之称的金属锡不仅是生产各类家电、电子产品必需的原料,也被广泛应用于光伏、新能源汽车等新兴产业。近日,关于快速发展的新能源领域或成为锡消费新的增长点引发热议。新能源产业对锡需求带来的增量如何,锡市场的供需现状及趋势如何,SMM汇总了各方看法,仅供参考!

市场热议“新能源&锡”

锡业股份表示,随着国内疫情政策调整以及国家对于居民消费的刺激力度不断加大,国内锡消费有较强拉动预期,其中,消费电子锡需求在经历疲弱后今年有望持续回暖,家电耗锡也会随着国内房地产政策的优化和落实将有所改善。

除传统领域外,“双碳”背景下新能源行业的快速发展成为锡消费增长的新亮点,随着新能源车在汽车总量中的渗透率不断提高,在汽车电动化智能化的推动下汽车电子耗锡增长可观,叠加未来几年光伏装机容量仍呈现稳定高速增长趋势,新能源领域的快速发展将成为锡消费增长的中期驱动力。

有专家介绍,目前锡的需求支撑更多来自新能源产业,未来锡产品的需求有望继续保持增长态势。

市场更多的声音认为,新能源的发展或促进锡需求的增长,事实是否如此?我们来看一下新能源及光伏产业对于锡的需求量如何?

新能源、光伏产业对锡需求变化

市场人士分析指出,根据行业经验,假设单GW用锡约85吨,新能源汽车单车用锡0.7千克,测算2025年光伏、新能源汽车等新需求占比将从2021年的占比10.84%增至26.06%,供需缺口将达到2.82万吨。

云南某锡化工企业副总经理张杰表示,新能源板块的强势崛起,为公司硫酸亚锡产品、二氧化锡产品创造了一个供不应求的局面,出口量也增加了百分之二十几以上。

中国有色金属工业协会锡业分会副会长王中奎表示,光伏和新能源汽车,还有风电各方面都会用到锡,2022年光伏的新增装机容量达到87吉瓦,可能带来锡的消费量有1万多吨。

ITA估算,2021年光伏行业用锡量超过1.4万吨,同比增长约40%;2022年光伏行业用锡量有望达到1.6-1.9万吨;2025年前,光伏行业用锡量将以25%-40%的年均增长率持续增加,成长为一个年用锡量数万吨的锡消费市场。

伴随新能源行业“热度”持续增加,对锡需求量将逐渐增加;光伏产业发展迅猛,2022年用锡量同比增61.78%,SMM看好未来新能源、尤其光伏行业对锡需求增加的带动。

锡供需总量变化趋势及后市展望

供应方面:据USGS,截至2022年末,全球锡储量为460万吨,较2000年的960万吨储量已下滑52.08%,主要由于经过长期开采,传统产锡区面临着品位下降、人力短缺和开采成本上升等因素的影响。

据SMM统计,2022年我国全年锡矿产量约7.77万吨,同比减5.66%。国内锡矿产量在近5年中总体呈现下降趋势,且国内老矿山面临锡矿品味下降的困扰,预计未来几年国内锡矿产量仍将缓慢下降。

企业方面,锡业股份拥有的锡资源储量位居全球第一,锡产销量已16年位居全球第一,现有锡冶炼产能8万吨/年,锡材产能4.1万吨/年、锡化工产能2.4万吨/年。南化股份22.6亿收购华锡矿业有条件通过,华锡矿业旗下高峰、铜坑两大矿山采矿+探矿权范围内共有权益金属量锡19.07万吨。兴业矿业子公司银漫矿业共生矿锡金属平均品位为0.755%,银漫矿业具备年生产锡金属7500吨的能力。

业内人士介绍,由于开采的锡矿产受品位下滑、资源限制、生产成本攀升等因素影响,原生矿产量增长有限。随着技术条件的不断进步,未来再生锡的供给比例将增加。除原生矿外,再生工业也是锡的重要来源。中国有色金属工业协会数据显示,再生锡比例占总精锡量的20%-25%。

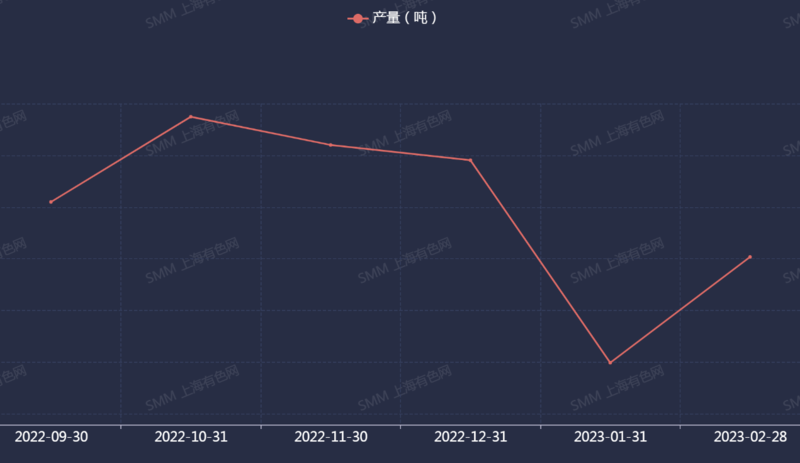

2022年9月-2023年2月国内精炼锡产量变化走势:

方正中期期货报告中认为,2023年,供给方面国内锡矿资源的紧缺将一定程度抑制精炼锡的产出,而从缅甸等国进口锡矿的增加将弥补国内供应缺口。印尼天马精锡产量在2022年大幅增长,预计2023年将持续增产,需求消费方面,汽车产业尤其是新能源汽车的高速发展是维持锡消费增长的关键。下游光伏产业的高速发展,将推动锡消费两万吨左右的增量。

锡业股份表示,从全球锡行业长期发展来看,锡资源稀缺性日益显现,传统主产区资源品位下降趋势不可逆,行业长期资本开支不足,叠加近年来疫情、环保及金属价格大幅震荡等因素抑制锡行业相关投资增长,预计2023年中国及全球供给均有收缩预期。

需求方面:SMM看好未来光伏行业发展对锡需求的拉动;消费电子属于锡终端产品领域,在国家、行业政策支持下,今年渐渐走出2022年低落情绪,产品销量能否好转需关注经济整体恢复程度以及消费者的信心指数,因此传导至上游锡产业链需要较长时间的“历练”。

中银证券在研报中表示,2023年—2024年全球光伏装机需求分别约340GW、450GW,同比增速分别约42%、32%,其中国内需求分别为130GW、170GW,同比增速分别为44%、31%。

锡业股份2022年上半年净利同比增58.38%,消费端,在稳经济政策逐步落地实施的推动下,锡下游应用领域景气度有望回升将带动需求逐步恢复。一方面,在电子器件小型化影响逐步减弱的背景下,考虑到消费电子行业下半年进入传统备货旺季,“元宇宙”、“万物互联”、“数字经济”等应用场景快速发展预计将带来电子设备新增需求和更新换代需求,叠加新能源汽车智能化需求的提升,电子焊料用锡需求有望企稳回升。另一方面,近年来在能源转型过程中光伏产业快速发展,光伏组件中重要元件光伏焊带用锡需求保持高速增长,成为促进锡消费较为稳定的增长亮点。

锡业股份表示,锡金属应用领域和需求前景广阔,2022年底国内消费电子产品销量逐步走出磨底阶段,2023年行业景气度有望回升。

展望:目前锡矿供应仍紧张,在2023年全球锡矿产量小幅下滑的预期下,2023年国内锡锭产量也将有小幅下降预期。伴随需求逐渐复苏,SMM预计今年光伏焊带对锡的需求仍将表现强劲;集成电路、消费电子产品、家用电器和锡化工的需求表现将逐渐企稳;而镀锡板的需求量仍有较高不确定性。预计国内锡的消费将会有2-3%的小幅增长,呈现出逐渐恢复的趋势。

锡业股份认为,供给端弹性偏低,而需求有持续增长的预期,行业供需缺口有望持续扩大,加之通胀等因素影响,对锡金属价格中枢有较强支撑。

推荐阅读: