SMM2月21日讯:自1月30日开始,锡价一路下挫,昨日盘中触及今年1月10日以来的新地点。昨日上期所仓单大减给予锡价支撑,夜盘锡价开始反弹。今日涨势延续,沪锡主力日间收涨4.77%。伦锡在昨日收涨3.82%后,今日继续上行。截至15:41分涨1.47%。

沪、伦锡走势变化:

现货:2月21日,SMM1#锡现货均价大幅上涨,较前日涨3.24%,报215000元/吨。据SMM调研显示,今日早盘期间冶炼厂报价意愿较弱。早盘贸易商报价,各牌号精锡升贴水较昨日均小幅下跌。根据贸易商反馈,今日盘面价格拉高,下游询价意愿较差,现货较为萎靡。

基本面现况

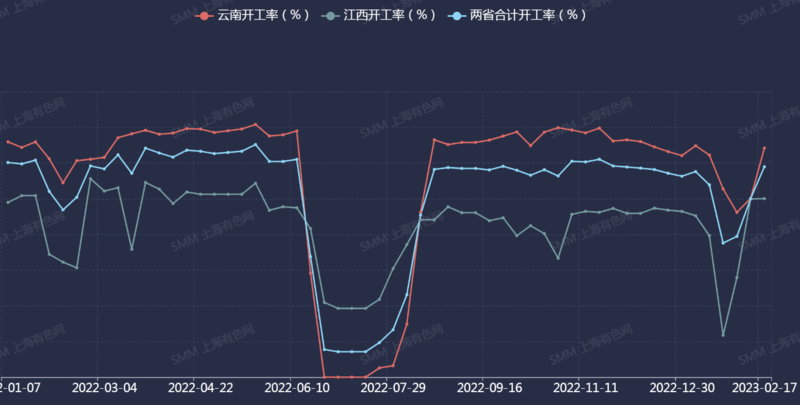

供给端:云南江西两省冶炼厂开工率如预期反弹至正常水平,截至2月17日云南开工率较前一周提升约14%,江西提升约0.11%,两省合计提升约9%;但锡矿供给紧张仍将对冶炼厂开工带来造成慢性损害。

2022年1月7日-2023年2月17日云南江西及两省合计开工率变化走势:

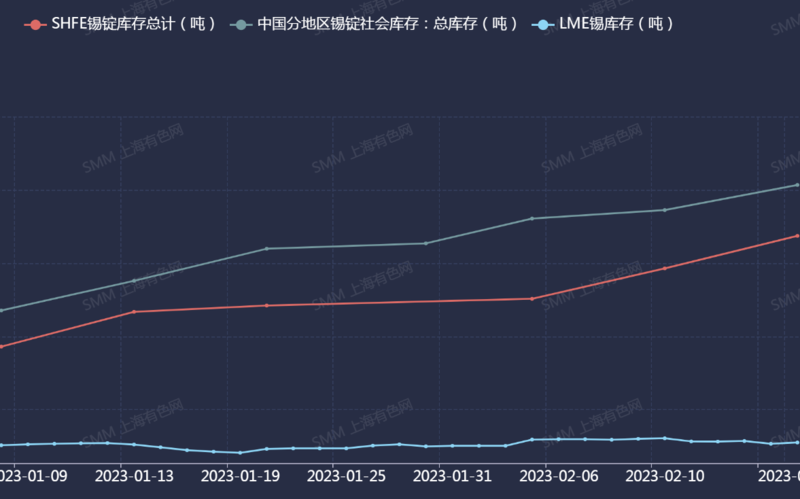

截至2月17日,国内库存再度转为大幅累库状态。据SMM调研,SMM精锡社会库存较2月10日增686吨。

分地区来看,上周,华东地区库存小幅增加,华南地区库存则大幅累库。广东炬申仓库仓单增量较多,而部分非交割仓库的库存表现则有所下降。上周处于冶炼厂交仓期,下游需求不如预期,虽库存得到一定程度消化,但社会库存累库幅度再度增大。

目前锡锭面临供需双弱的情况,本周需求持续恢复,或将为社库高企的情况带来一定改观。LME上周库存小幅去库,亚洲地区贡献全部减量,欧洲、北美地区维持不变。

昨日仓单库存大幅减少,上期所仓单减少758吨,至7586吨。现货市场升贴水区间维持较窄水平,小牌锡贴水幅度持续减少;市面仍有少量进口锡流通,价格优势不甚明显。

需求端:前周上游炼厂开工率恢复至正常水平,下游企业原料库存已得到一定程度消化,进口锡仍在到港,但贴水优势不大,以消费电子为代表的现货市场需求整体仍在恢复,升贴水较为平稳。

综上:社会库存高企,但昨日仓单库存大幅减少,沪锡价格得到一定支撑;需求仍处恢复阶段。SMM认为短期锡价或为震荡趋势。

推荐阅读: