在上海有色网(SMM)、上海期货交易所共同举办的2022SMM新能源材料年度价格发布会-中国负极材料行业年会上,SMM分析师柳育君解析了中国负极材料市场现状,并对未来进行了展望。她表示,2022年石墨化进入产能集中释放期,并且,未有限电或其他限制,石墨化供应缺口缩小,2022年石墨化规划产能达到146万吨,2023年或将达到231万吨左右;石墨化环节产能的释放,支撑人造石墨产量增长,SMM预计2022年人造石墨供需达到紧平衡状态。

2022年中国负极材料市场现状及2023年展望

首先来看目前市场实际供应情况

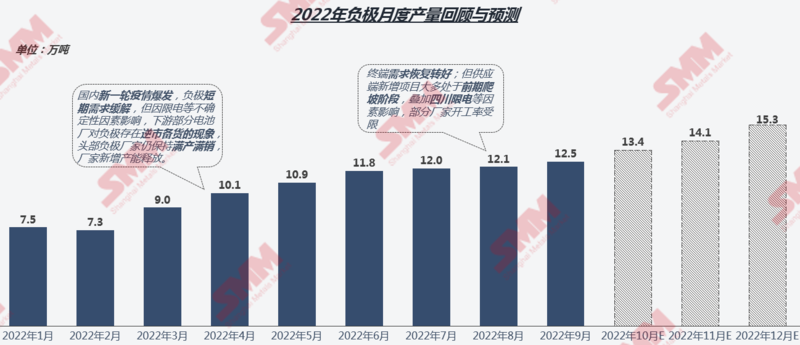

2022年受终端新能源汽车高景气度及储能带动,负极材料需求不断增长;随负极项目产能释放,负极材料整体月度产量呈持续上行状态。

分月度来看,4、5、6月,因国内新一轮疫情爆发,终端消费被抑制,短期内负极需求得到缓解,但由于负极材料产能受限电等不确定因素影响较大,在市场情绪面带动下,下游电芯厂对负极仍积极备货,主流负极厂家仍保持满产满销,加上负极产能释放爬坡,整个二季度月度产量仍呈环比增长态势。

进入三季度,随终端需求恢复转好,负极材料的采购需求持续旺盛,但供应端新增项目大多处于前期爬坡阶段,叠加四川限电等因素影响,部分厂家开工率受限,所以整个三季度负极供应仅小幅增长。

四季度,处于终端年底冲量阶段,前期新增项目逐渐达产叠加部分新增产能释放,负极材料供应快速增长。

2022年负极材料市场格局

从2021年-2022年负极材料的出货结构来看,预计2022年负极材料有望达到132万吨,其中受益于新能源汽车需求带动,人造石墨仍是当前主流的负极材料,2022年人造石墨渗透率进一步扩大,预计达到87%,占比远远高于天然石墨。

2022年中国负极材料价格回顾

接下来SMM对2022年人造及天然石墨负极的价格进行回顾:

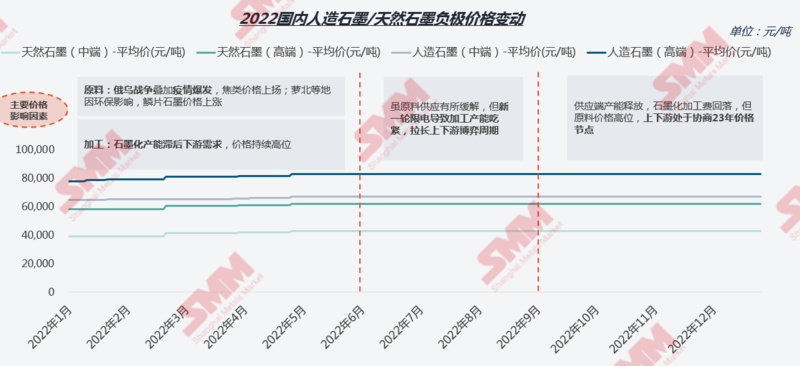

人造石墨成本受焦及石墨化加工费影响,1-6月由于俄乌战争导致的原油价格上涨,叠加山东等地疫情影响焦类出货受阻,综合导致焦的价格上涨;石墨化在一季度因冬奥会影响,部分北方地区石墨化产能开工受限,而后续产能释放供应增速小于需求增速,导致在上半年石墨化价格一度上涨至仅3万元/吨的价格,两者叠加推动人造石墨价格上涨近10%;

7-8月,虽原料焦的供应有所缓解,价格小幅下行,上下游进入新一轮价格协商周期,但石墨化因四川地区限电产能吃紧,并且新增产能大多处于前期爬坡阶段,石墨化供应未大幅增加,价格高位运行,谈判周期拉长;四季度,供应端产能释放,石墨化加工费回落,但原料价格高位,但负极价格传导需要一定时间,上下游处于协商23年价格节点,预计今年整体负极价格持稳。

天然石墨端:天然石墨主受原料鳞片石墨价格影响,上半年因鳞片石墨主要产区罗北等地受环保督察影响,短期供应偏紧,鳞片石墨价格高位,带动天然石墨价格上涨。5月-6月环保督察结束,鳞片石墨厂家陆续恢复开工,供应量增长,价格有所回落,但因复合石墨需求小幅增长,而天然石墨供应无大幅增长,供需相对平衡,SMM预计今年天然石墨负极价格以稳为主。

主流负极材料—人造石墨:2021-2023年供需及价格预测

人造石墨凭低膨胀、长循环等优越的性能,在动力储能市场广泛应用,SMM认为人造石墨仍是主流负极材料。石墨化为人造石墨加工中关键性工序,其有效产能影响人造石墨实际供应量,由于石墨化属于高能耗环节,产能多分布在电价较为便宜的内蒙、四川等地,2021年由于国家双控及限电政策,石墨化主要产区内蒙等地产能受损,供应增速远小于下游需求增速,导致石墨化供给出现严重缺口,石墨化加工费高涨,带动人造石墨价格上行。

2022年石墨化进入产能集中释放期,并且,未有限电或其他限制,石墨化供应缺口缩小,2022年石墨化规划产能达到146万吨,2023年或将达到231万吨左右;石墨化环节产能的释放,支撑人造石墨产量增长,SMM预计2022年人造石墨供需达到紧平衡状态。

负极材料新增项目-分区域

从目前统计的项目来看,未来新增负极以人造石墨一体化为主,多集中在四川、云南、内蒙等地,SMM整理了具体新增项目的情况,具体如下:

负极材料新增项目-分玩家

负极材料在2021年处于制约电芯产量的环节,负极产能的高度紧张吸引了各企业纷纷布局,负极市场玩家主要分为四类:传统负极企业扩大产能布局;电芯厂为保证供应链稳定布局;上游原料企业依托原料优势向下游延伸布局以及跨界玩家。

其中传统负极企业比较有代表性的有贝特瑞、杉杉股份、江西紫宸;焦类企业有宝武集团、百川股份、索通发展;电池企业有宁德时代、国轩高科、亿纬锂能等。

从整条锂电产业链来看,为保证终端产品稳定性、安全性考虑,锂电材料的导入都会有较长的验证周期,我们预计传统负极及电芯企业产能可以得到有效释放,而焦类和其他跨界玩家产能释放充满不确定,产能闲置可能性较大。

2022-2026中国负极材料供需预测

2021-2026年中国负极材料需求预测

从终端需求来看的话,SMM认为未来五年,负极材料的需求主要受动力及储能端带动。

首先来看动力端,驱动动力锂离子电池需求提升的因素主要有:国家层面及当地政府对新能源汽车行业的大力政策支持、电池企业及车企的快速布局渗透以及消费者对新能源汽车接受度进一步提高,叠加油价上涨等因素,消费者购买力度增强,新能源车销量爆发式增长。

这三点驱动我国新能源汽车快速发展,带动动力锂电池需求不断提升,预计2022年动力电池的需求将达到342GWh,同比增长92%,到了2026年,动力电池需求或将达到950GWh,年复合增长率为29%。

储能端需求增速较快,预计2022年需求达21Gwh,同比增长31%,到2026年中国需求或将达到81GWh左右,复合增长率40%,主要驱动因素是国家硬性指标及各地补贴推动。

相比较动力及储能端需求,消费市场相对饱和,增速较缓,预计2022年消费电池需求在69GWh,同比增长11%;2026年需求或将达到114gwh,2022-2026年复合增长率为13%。

2021-2026年中国负极材料产量预测

2022到2023年,预计石墨化进入产能释放期,支撑人造石墨产量增长。

2024年~2025年,连续石墨化炉将普及,ESG供应链社会责任推进完成,负极材料审批预计有所好转。

2021-2026E负极材料供需预测

2021年,负极材料市场处于供不应求的状态,而当进入2023年,SMM预计,随着石墨化及人造石墨产能进入释放期,新进玩家进入投产,市场供应快速增长,市场持续累库。

待到2024-2026年,拥有优质产能并且客户结构优秀的头部企业市占率有望进一步提高;而一些缺乏技术竞争力及大客户绑定的中小企业,产能利用率或将处于低位,预计市场呈持续去库状态。

硅基负极发展现状及发展前景

硅基负极材料发展方向确定

受益于政策驱动及新能源汽车终端消费者对长续航及快充需求的提升,预计硅基负极有望在动力市场开启爆发式增长,2022-2025E年复合增长率达120%。

受益于政策驱动及新能源汽车终端消费者对长续航及快充需求的提升,而传统石墨负极容量以达到372mah/g理论最大值,碳硅负极因4200mah/g理论克容量收到市场广泛关注。

目前硅基负极市场存在硅氧和硅碳两种技术路线,硅基一代品走硅碳路线,但因为硅C高膨胀性难以解决,首效及循环表现较差,因此市场开始研发膨胀性较低的硅氧路线,最开始的二代硅氧产品使用常规氧化亚硅。

硅氧三代预美化在二代基础上,牺牲部分容量提升首效至85%,终端应用从电动工具增加了数码端应用;硅氧三代预锂化也在二代氧化亚硅的基础上,用金属锂进行预锂化,提升首效至90%,循环可以做到1300周以上,达到动力市场的应用门槛;

目前市场也在积极研发硅碳产品,已出现第四代硅碳产品,其终端应用预计主要在4680电池上使用,SMM认为中长期来看硅基仍以技术较为成熟的硅氧负极为主,而长期来看,硅碳高膨胀性得到解决,凭其高克容量优势是未来趋势。

电池厂硅基布局情况

目前硅基负极应用在4680动力电池上,其终端应用车型是特斯拉Model Y Model 3,而特斯拉4680的供应主要是自供和指定松下供应,从布局来看,2022年方面特斯拉4680电池能够率先进行量产,松下2022年计划进行生产,而国内宁德、亿纬、比克的量产集中在2024年,SMM预计2024年达到硅基产业化进程拐点。

样本覆盖率:SMM定期追踪锂电全产业链,样本综合覆盖率达85%以上

在锂电产业链覆盖率方面,目前SMM调研样本的综合覆盖率可以达到85%以上,其中在镍钴锰、锂盐环节,覆盖率更是可以达到95%以上。

SMM拥有定期报告,如周报、月报等,以及非常完备的产业数据库,已经为超过400家企业提供数据和研究服务,此外,SMM还为客户定制化咨询服务,主要囊括市场咨询、对标分析及战略优化等方面。

》电脑端观看:2022年11月新能源材料大会-中国国际镍铬锰不锈钢产业高峰论坛视频回放

https://www.smm.cn/live/live_detail?li=343