在上海有色网(SMM)举办的2022SMM新能源材料年度价格发布会-中国正极材料行业年会暨镍钴锂锰年会上,SMM分析了2022-2026全球锂及正极材料行业供需格局,并对市场做出展望,据SMM测算,2022年全球锂资源将处于供不应求的状态,随着2023年,锂资源逐步释放缓解,供需关系将迎来转折点。电池级碳酸锂现货报价也将明显回调。

全球终端市场

2022年,SMM预计全球新能源汽车总产量达1000万辆,同比增长65%。在未来动力市场持续旺盛,在各国及当地政府对新能源汽车行业政策方面的支持、电池企业及车企的布局和投入以及消费者对于新能源汽车接受度提高等驱动因素的刺激下,预计到2026年,全球新能源汽车4年复合增长率有望达到20%,全球新能源汽车总产量或达2000万辆以上。

SMM预计,2022年全球储能市场爆发,预计2022年需求总量相较2021年将同比增长58%。未来4年复合增长率38%。分市场来看:

中国市场:硬性指标+补贴政策推动

中国政策要求新增集中式光伏项目按照不低于10%装机容量标准配套储能设施;同时各地纷纷发力补贴政策减少储能成本。

欧洲市场:政策补贴+能源危机转型

在户用侧补贴政策叠加供气中断、电价飞涨的背景下,旺盛的需求推动户用电池储能快速增长,此外电池系统价格下滑也是重要增速因素之一。

美国市场:市场成熟+精细化补贴推动

分阶段补贴提高积极性;不限制补贴的技术类型,仅规定技术指标要求,保证技术成熟项目稳定。

2022-2026年全球锂电市场需求量复合增长率31%,动力及储能增速明显

据SMM调研显示,需求方面,受今年全球动力及储能市场影响,锂电池需求量在2022年同比增长55%;预计在未来的2022年到2026年全球市场对锂电池需求年复合增速将达31%。

分不同应用市场来看,储能市场增速最高,达38%,动力市场随着全球新能源汽车持续发力,增速同样明显达32%,消费市场年复合增速达15%。

全球正极市场

据SMM预计,2022年磷酸铁锂产量或同比大涨138%,预计在全球动力及储能市场双重需求增量的推动下,预计未来4年磷酸铁锂复合增速高于三元材料。

在三元材料中,中镍高压和高镍产品贡献主要增速;预计到2026年,磷酸锰铁锂产业化将“初露头角”。

未来磷酸铁锂材料市场格局变化

随着磷酸铁锂市场的持续火爆,新进入者大幅增加,其中以磷化工企业和三元材料企业为主,目前已经跨界布局磷酸铁锂市场的钛白粉企业有金浦钛业,磷化工企业有史丹利、云天化、兴发;三元材料企业有当升科技、长远锂科、厦钨能源等企业。

欧美市场对铁锂材料生产限制较多

SMM预计,在2022-2025年,三元材料全球多国家将与上下游企业合资扩产,到2025年,预计三元材料总产能将达500万吨左右。

磷酸铁锂材料则主要专注于国内扩张,预计到2025年,磷酸铁锂总产能达400万吨上下。

全球锂市场

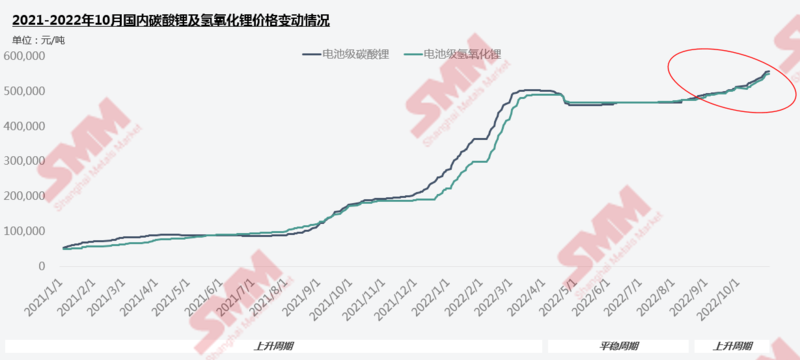

锂盐历史价格趋势:年终冲量需求预期向好;供应链扰动与成本共同推动锂盐持续上行

来看一下锂产业现状。回顾2021年至今锂盐的价格,可以看到从2021年下半年开始,锂盐就开启了一路上行的走势,一直到2022年第二季度,受到疫情的干扰,终端电池开工受阻需求减弱,锂价才被短暂按下暂停键。来到三季度末,金九银十汽车消费旺季叠加车企年终冲量加持下,近期锂价又再度重启上涨。

截至2022年11月1日的数据,SMM电池级碳酸锂价格区间来到了55-56.8万元/吨,均价已贴近56万元,再创新高。这次锂价再次走高除了因为四季度需求预期向好以外,还受到了锂供应链扰动影响。供应端,像9,10月青海疫情防控期间,当地盐湖锂散单货源供给减少,长单交付出现搁置,有不少客户到市场高价找货,从而进一步推高了锂价。但从下游企业反馈,11-12月材料对锂需求或逐步减少,总体来看,未来锂盐市场去库情况缓解,甚至出现累库状态,后市碳酸锂价格或维稳。

据SMM调研测算,预计2022年到2026年,全球锂资源供应年复合增速将达到26%,资源供应分布集中度将有所下滑,且从当前的发展趋势来看,2026年未来回收供应增量有望达到14.5万吨LCE。回收供应增量在总供应中,将有望达到7%左右。

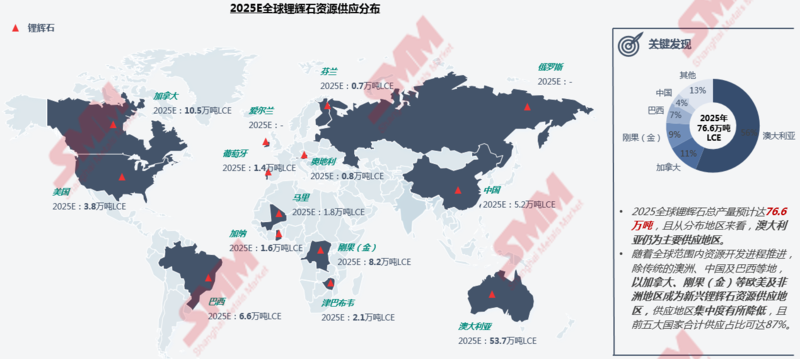

2025E全球锂辉石资源供应分布情况

2025年,全球锂辉石产量将接近80万吨LCE,澳大利亚占据辉石供应的主导地位;随欧美、非洲等地项目陆续释放,资源供应区位集中度有望进一步下降。

不过随着全球范围内资源开发进程推进,除传统的澳洲、中国及巴西等地,以加拿大、刚果(金)等欧美及非洲地区成为新兴锂辉石资源供应地区,供应地区集中度有所降低,且前五大国家合计供应占比可达87%。

2025年全球盐湖资源供应分布情况

2025年预计全球盐湖资源供应将达70万吨LCE以上,且区位分布集中度较强。从分布地区来看,盐湖资源分布具有较高集中度,呈智利、阿根廷、中国“三足鼎立”的格局。其中,阿根廷作为绿地项目的集中地,随着大量项目落地,在2025年锂供应量跃居第二。

2025年全球锂云母资源供应分布情况

2025年,预计全球锂云母供应将达15万吨LCE以上,按供应地区进行拆分,中国依旧占据云母供应的主导地位。随锂资源开发进程的推进,欧美地区陆续出现少量云母项目,但多数项目仍处早期可研及勘探阶段,投产时间点较晚,且后续情况仍具有较大不确定性。

2021-2026年全球锂资源年度供需格局展望及价格预测

那么未来锂市场供需格局将会发生怎样的变化呢?据SMM测算,2022年全球锂资源将处于供不应求的状态,随着2023年,锂资源逐步释放缓解,供需关系将迎来转折点。电池级碳酸锂现货报价也将明显回调。

》电脑端观看:2022年11月新能源材料大会-中国国际镍铬锰不锈钢产业高峰论坛视频回放

https://www.smm.cn/live/live_detail?li=343