SMM5月30日讯:

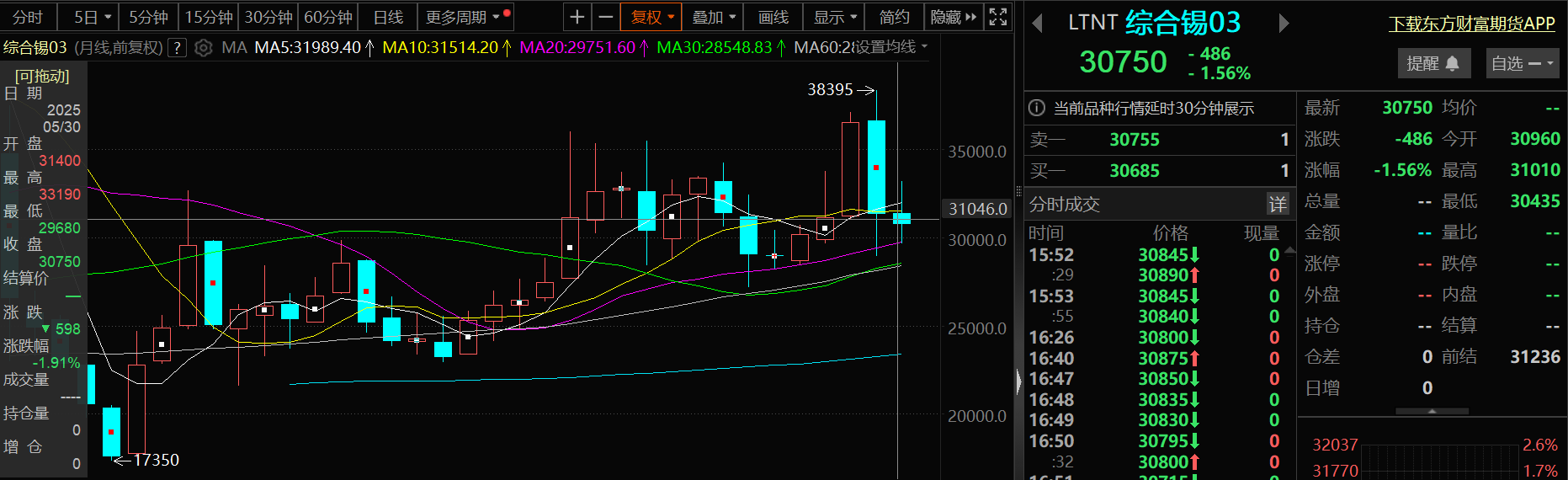

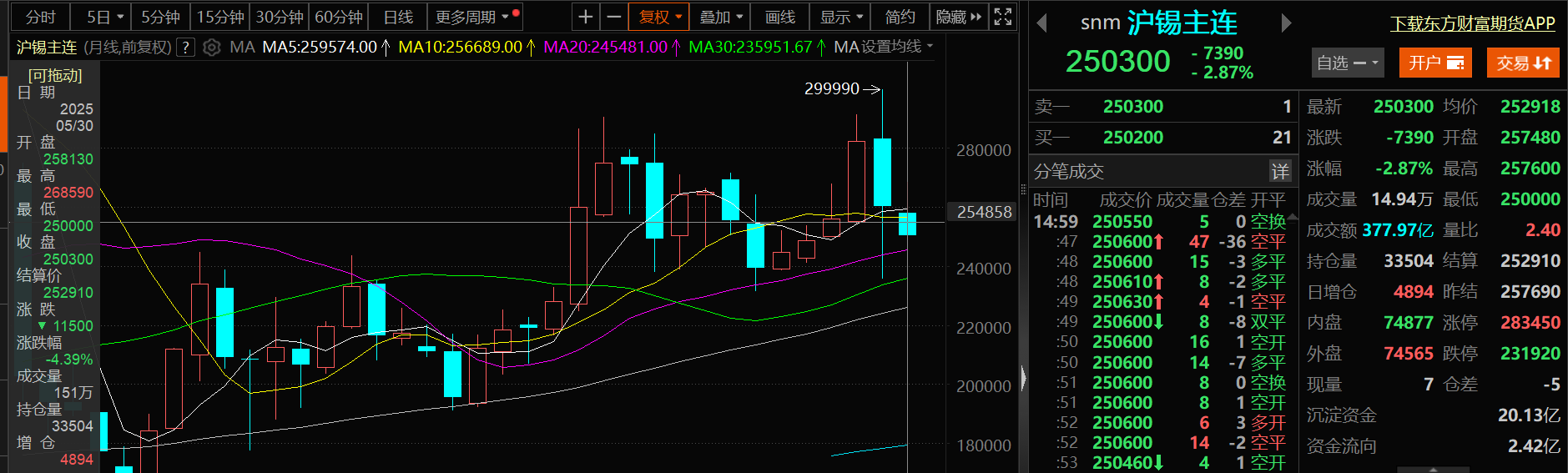

与4月锡价大幅下跌不同,5月锡价整体呈现窄幅波动走势。临近5月底,尽管锡矿短期供应偏紧格局尚未改善,但市场对缅甸佤邦及刚果(金)锡矿陆续复产带来的供应恢复预期升温,以及美国关税政策面临不确定性带动市场风险偏好降温,使得锡价出现了明显的回调,截至5月30日18:10分左右,伦锡跌1.56%,报30750美元/吨,其5月月线暂时跌1.91%;沪锡跌2.87%,报250300元/吨,其5月的月线跌4.39%。

现货方面

锡现货价格5月跌幅为3.71%

锡现货价格方面:据SMM报价显示,SMM1#锡现货5月30日的均价为251500元/吨,与4月30日的均价261200元/吨相比,下跌了9700元/吨,跌幅为3.71%。

基本面

5月精炼锡产量环比下降2.37%

►产量方面:

根据SMM基于市场交流加工的数据,2025年5月,我国精炼锡的产量环比下降2.37%,而从同比数据来看,其产量同比下降11.24%。因锡精矿及废锡供应链持续紧缩对产能形成刚性约束,整体开工率小幅下滑。分地区来看:云南产区:原料短缺与成本压力交织;江西产区:废料回收体系承压,产能退出风险加剧;内蒙古、安徽等地:内蒙古受自有矿山生产问题影响,5月产量小幅回升,但还未恢复至往期水平;安徽等产区则因废料与锡精矿紧缺,开工率持续低于预期。》点击查看详情

►开工率方面

根据 SMM 市场调研加工数据显示,截至本周五,云南、江西两大产锡省份精炼锡冶炼企业开工率维持低位,合计达 54.58%。其中云南地区冶炼企业开工率较前一周小幅下滑,较年初降幅近 10 个百分点,个旧等核心产区部分冶炼厂因原料短缺及成本压力,已进入季节性检修或减产状态。当前企业原料库存普遍低于 30 天,部分企业因前期高价囤货(心理价位约 27 万元 / 吨)面临库存积压,叠加下游接货意愿低迷,出货压力显著。同时,40% 品位锡精矿加工费(TC)持续处于历史低位,逼近冶炼厂成本线,利润空间遭严重挤压。同期江西冶炼企业开工率仅 41.02%,长期低于云南地区,较年初下降约 15 个百分点。部分企业因废料不足被迫长期减产,部分产能面临永久退出风险。

►库存方面:

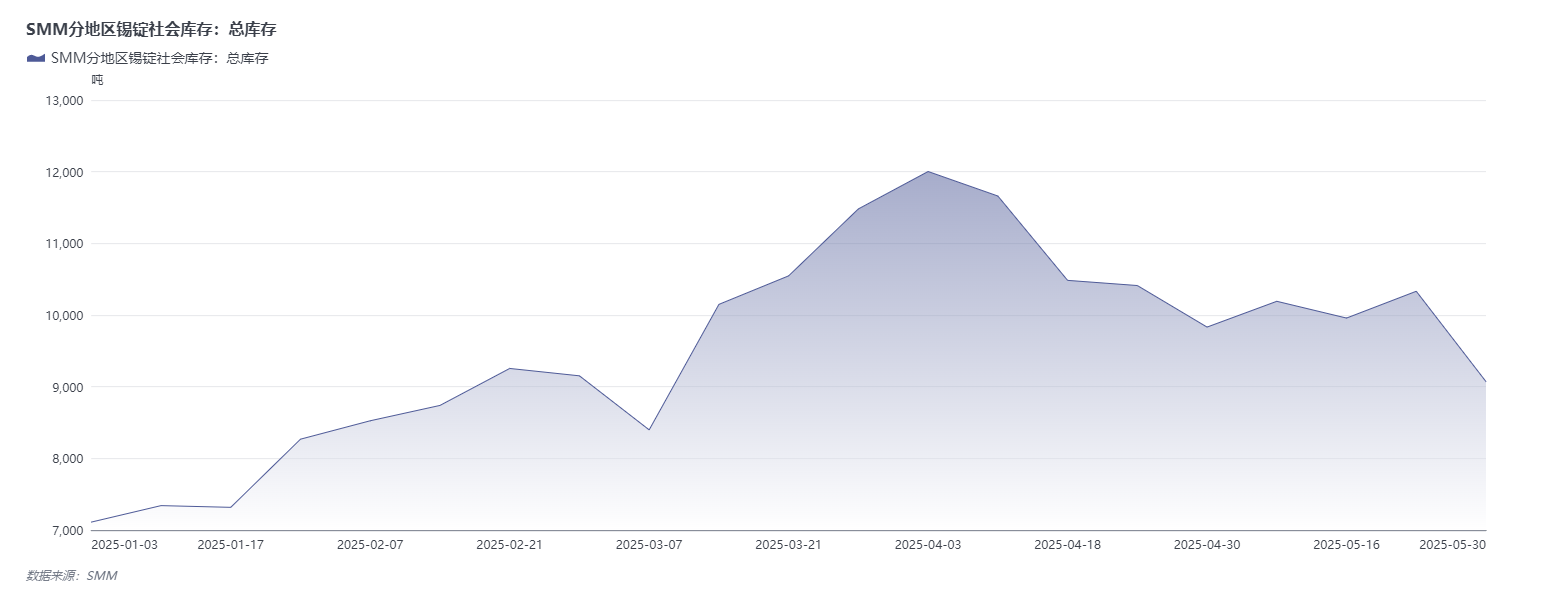

SMM锡锭三地社会库存出现下降

国内锡锭社会库存:本周沪锡价格走势呈现先稳后跌,周内大幅回调的格局,导火索:市场传闻缅甸佤邦首批锡矿已获出口许可(后经核实多数矿企未缴费,复产进度不及预期)。锡锭现货市场成交:跌价刺激补库。周初交投冷清,冶炼厂报价坚挺,但实际成交稀少。下游谨慎:终端仅刚需采购,贸易商反馈“现价接货少,后点价为主”。 跌价后补库释放(5月29日)低价刺激需求:锡价跌破26万元/吨后,下游逢低补库意愿提升:部分终端企业刚需采购,贸易商单日成交超百吨(此前日均约20-30吨)。

LME锡库存:5月30日LME锡库存数据为2680吨,4月30日的LME锡库存数据为2755吨,LME锡库存在5月出现了小幅下降,降幅为2.72%。

SMM展望

宏观方面:未来需关注陆家嘴论坛上我国将发布若干重大金融政策的情况对锡价的提振作用以及是否会出台其他刺激政策对锡市未来需求形成提振。此外还需关注中美PMI、CPI、PPI、国内的进出口和社融以及美国非农数据和美联储6月议息会议对市场预期的引导等。此外,值得关注的是,美国关税的不确定性反复扰动着锡等金属的市场表现,后市还需关注欧美关税谈判以及美国对东盟太阳能加税的情况。

基本面:供应方面:基于SMM测算,受部分云南和江西的冶炼企业计划停产检修的影响,预计6月精炼锡产量继续环比下降;缅甸佤邦2025年4月底正式复产,但实际产能爬坡缓慢。受地震及基础设施损毁影响,截至5月下旬出货量仅达停产前30%,新采矿许可证审批严格,实际获批产能缩减,叠加出口税制改革(现金税改为实物税),预计2025年对中国锡矿出口量较2019-2022年均量将出现明显下降;Bisie矿虽宣布分阶段复产,但电力系统修复需时3个月以上;尽管印尼3月和4月精锡出口同比回升50%以上,但许可证审批仍受腐败调查影响,且政府强化本土冶炼政策可能压缩中长期出口潜力;综上,2025年主要锡矿产区的供应恢复显著低于市场预期,给锡价带来了供应端口的支撑。需求端,受下游行业进入传统季节性消费淡季的影响,锡下游需求偏弱,将使得锡价承压。

综上,海外宏观环境的不确定性将加剧锡价波动,而基本面呈现“供应刚性短缺”与 “需求季节性疲软” 博弈格局 —— 缅甸、刚果(金)锡矿复产节奏缓慢,叠加主产区锡品位下降,供应缺口难填补,构成价格支撑;但需求端淡季效应压制市场表现,需关注锡价回调后下游补库需求能否持续释放。此外,海内外锡库存去化进度亦将对价格形成阶段性影响。后市需重点关注海外锡矿复产节奏、海外锡矿进口量变化及国内相关政策刺激下的需求边际改善信号。

推荐阅读:

》【SMM分析】2025年5月中国精炼锡产业运行分析及趋势展望