在由上海有色网信息科技股份有限公司(SMM)主办、印尼外交部作为政府支持单位支持、印度尼西亚镍矿商协会(APNI ) 、 雅加达期货交易所(Jakarta Futures Exchange)和中国煤炭资源网协办的2025印尼矿业大会暨关键金属会议——2025 东南亚锡产业大会上,SMM锡高级分析师陈朋对全球锡产业链的格局变化及未来发展趋势这一主题展开了论述。

1、全球锡资源分布与供应格局

资源稀缺性加剧:静态开采年限不足15年

中国锡矿储量占比 22%,但贡献45%全球产量,资源开发强度超临界值。

•全球锡资源分布高度集中,中国、印尼、缅甸三国合计占比超50%。中国作为最大生产国(45%产量)与印尼形成双核驱动,但资源禀赋差异显著。

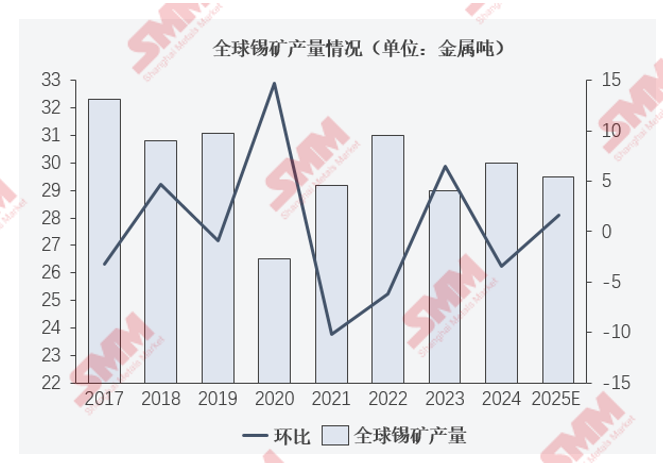

锡矿环节:全球锡矿产量亦主要集中于高储量的国家

•全球锡矿产量主要集中在中国、印度尼西亚、缅甸、刚果(金)等国家。

•除新冠疫情时期外,全球锡矿产量常年保持在30万金属吨的量级。

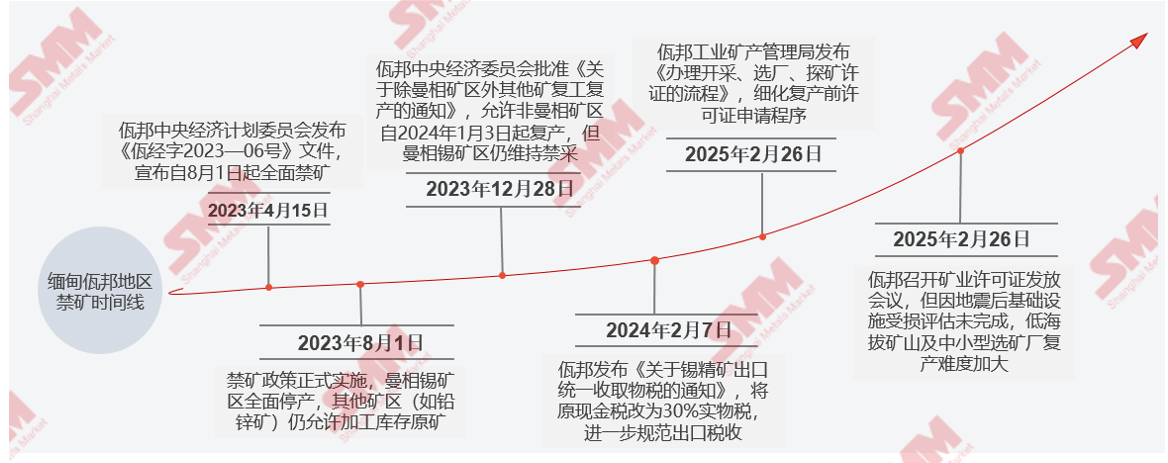

锡矿环节:2025年锡矿进口量持续下滑,2025年1-4月份锡矿进口量累计同比-47.98%,缅甸锡矿供应收缩已成长期趋势

•市场普遍预期佤邦或于2025年中复产,但初期增量不超过1万金属吨,且需2-3个月传导周期。复产进度将受制于中缅矿贸谈判及佤邦中央集权进程。

锡矿环节:缅甸主导地位削弱,多元化格局加速形成

•2023年前:缅甸曾占中国锡矿进口量的72%-85%,但2023年8月佤邦禁矿政策实施后,其供应量锐减。至2024年,缅甸进口占比降至48.1%,2025年进一步下滑至24%-30%,核心矿区曼相(占缅甸供应80%)仍处停产状态。

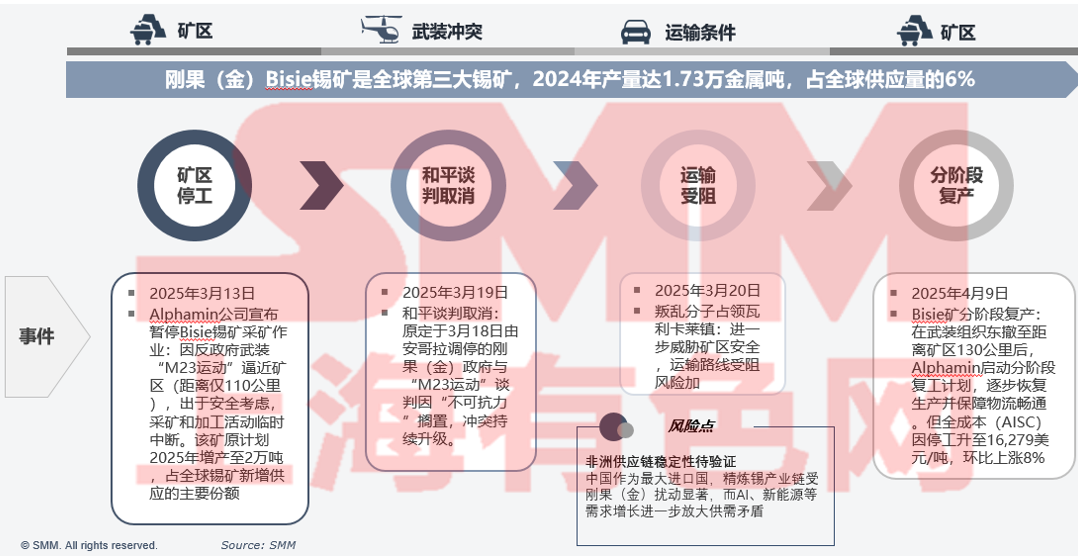

•替代来源崛起:非洲(刚果金、尼日利亚)、南美(秘鲁、玻利维亚)及澳洲进口量显著增长。例如,2025年刚果金进口占比升至28%,尼日利亚进口占比11%,澳洲进口量同比激增101%。近期锡矿进口盈亏20日移动均值持稳。

►风险点提示:

非洲供应链稳定性待验证:刚果金Alphamin矿山运营风险(2025年4月曾短期停产)。

全球精锡格局呈现“亚洲主导、南美支撑、非洲补充”的特征

•在全球锡产业链中,冶炼与精炼环节多数集中在锡矿产地附近。中国、印度尼西亚、马来西亚、秘鲁、泰国、刚果(金)、玻利维亚、巴西等都拥有一定规模的冶炼企业,其中中国和印度尼西亚占比较高。

缅甸佤邦地区当前复产流程已启动,但受地震和政策执行成本上升影响,实际增量或低于预期

刚果(金)锡矿事件链的核心矛盾在于地缘冲突与资源依赖的博弈

风险点:

非洲供应链稳定性待验证:中国作为最大进口国,精炼锡产业链受刚果(金)扰动显著,而AI、新能源等需求增长进一步放大供需矛盾。

2、全球锡消费结构与需求演变

终端环节:锡消费结构情况

•全球锡消费结构中,锡焊料占比48%、锡化工占比16%、铅蓄电池占比7%、锡合金占比7%。

•中国锡消费结构中,锡焊料占比67%、锡化工占比12%、铅蓄电池占比7%、铅蓄电池占比7%、马口铁占比6%。

终端环节:费城半导体指数与10年期美债实际收益率呈现显著的负相关性,AI需求推动半导体企业产能利用率创历史新高

•近两年,费城半导体指数与10年期美债实际收益率呈现显著的负相关性,主要由流动性预期和估值压制驱动。

•2024年美国计算机及半导体产能利用率稳定在76.53%-78.44%,接近过去10年平均水平(76.72%)。细分领域中,半导体产能利用率在2025年Q1达到95%,创历史新高,反映AI需求推动下的供需紧张。

终端环节:PVC树脂产量累计同比增速小幅回落,生产镀锡板的重点企业年内运行平稳

•商品房的建设不是一个独立的过程,它通常伴随着建筑材料的需求增加。尽管商品房销售面积连续两年下滑,但竣工需求和政策支持(如保交楼、基建投资)推动PVC消费增长,近两年两者关联性保持“弱正相关”。

•近两年镀锡板行业呈现“高端紧缺、低端过剩”的分化格局,龙头企业通过技术升级和出口市场巩固优势,而中小企业面临整合压力。但整体产量保持在一个相对稳定的水平,后续预计保持当前量级。

3、库存周期与供应链韧性建设

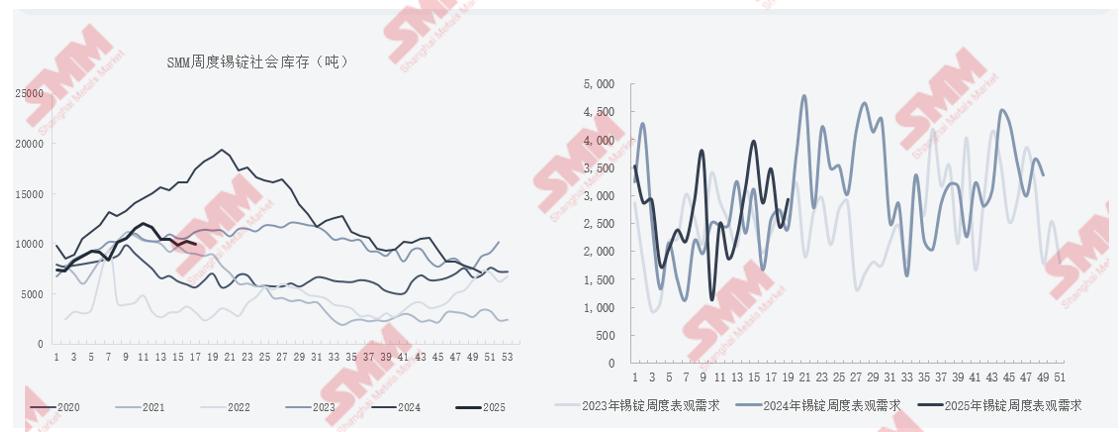

库存环节:中国地区锡锭社会库存周期性特征显著

•2025年2-3月库存呈现“增-减”交替,主要因下游补库需求释放叠加沪锡价格变动 。

•锡锭库存变动与价格、季节性需求(如“金九银十”)、政策调控(如冶炼限产)高度相关,呈现“上半年累库、下半年去库”的周期性规律。

其还对我国锡产业链库存水平进行了阐述。

4、全球锡产业链的格局变化及未来发展趋势

2024年全球锡市场呈现 “区域性短缺、全球小幅缺口” 的特点

2024年锡市场在供应扰动与需求分化中实现紧平衡,2025年供需缺口或减少,但结构性矛盾(区域供应恢复不均、新兴需求增长)将主导价格波动。市场需重点关注缅甸复产、印尼出口及半导体行业复苏节奏,防范宏观政策与地缘风险带来的超预期冲击

►SMM展望

•2025年缅甸复产预期(可能于下半年放量)及刚果(金)、中国新增项目满产将推动供应增量。需求端,半导体周期上行叠加AI技术应用、新能源汽车增长全球消费量或增至37.5万吨,但传统领域(如镀锡板、家电出口)受贸易摩擦拖累,增速放缓至2.1%-3.5%。全年供需缺口或减少至0.51万吨,但地缘政治风险(缅甸政局、印尼出口)可能加剧波动。