铜:

截至5月6日周五,SMM全国主流地区铜库存环比上周五增加0.94万吨至12万吨,周度库存结束3连降出现小幅增加。相比上周五库存的变化,全国多数地区的库存均是增加的,仅成都和天津地区库存小幅下降。总库存较去年同期的34.19万吨低22.19万吨,但累库幅度不如去年节后。据我们了解今年五一长假全国各地区多数下游企业的开工率并不如去年同期,很多厂家都放假3-5天。然为何今年节后累库幅度并不如预期呢,据我们了解主要有以下两个原因:1,不少冶炼厂直接将货发运至下游,尽量减少仓库等中间环节;2,物流不通畅,不少电解铜滞留在厂区。

铝:

2022年5月5日,SMM统计国内电解铝社会库存103.3万吨,较上周四库存环比增加4.6万吨,而同比去年同期下降8.2万吨。五一假期期间,电解铝库存小幅累库,分地区看,巩义地区因假期集中到货,库存增加明显,环比节前库存增加3.7万吨至10万吨左右的水平。目前河南地区有疫情有所反复,运输限制程度增加,但到货现在铁路为主,到货影响不大;出货方面运输手续繁琐但基本本地运输,且目前刚开始阶段,尚未有较大的影响,主要看后期疫情影响和下游接货情况。南海地区库存增加1.5万吨,库存增加主因假期到货增加;而无锡地区,物流逐渐恢复,且出货尚可,库存变化不大,较节前小幅减少0.5万吨。天津,重庆,临沂等地库存基本持稳。目前看,电解铝五一后有集中到货,近期内或有出货压力;疫情方面虽较严重时期限制有所缓解,下游开工率略有回升,但部分地区疫情反复,下游拿货仍有担忧;叠加宏观面美联储加息落地,美指回落,短期内预计铝价承压震荡。

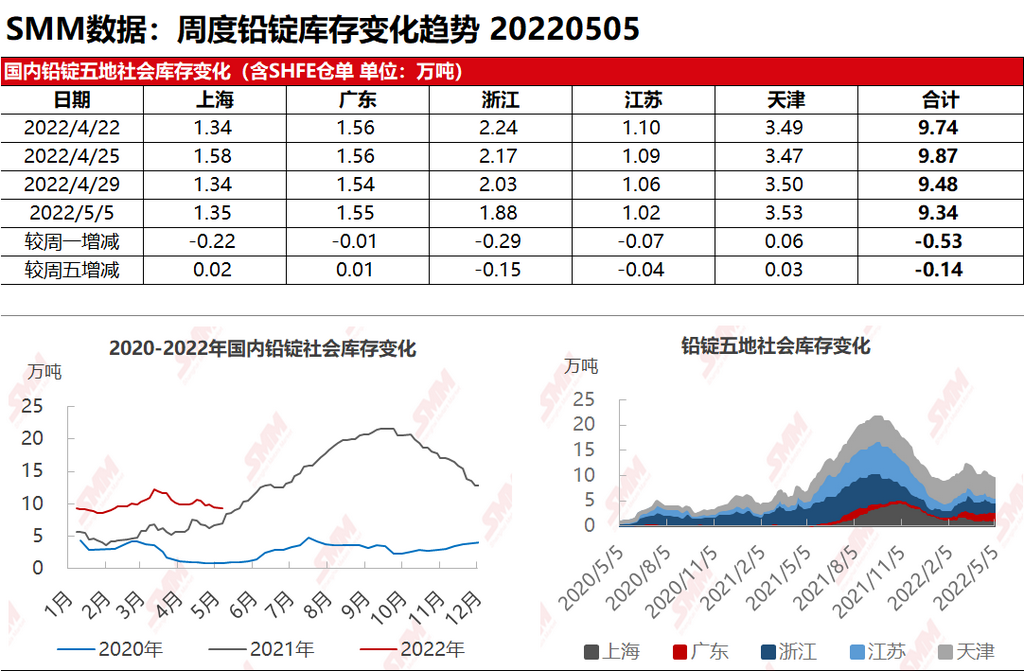

铅:

据SMM调研,截止5月5日,SMM五地铅锭库存总量至9.34万吨,较上周五(4月29日)环比下降1400吨;较周一(4月25日)下降5300吨。

据调研,五一假期期间,除去部分企业检修,其他铅冶炼企业基本正常生产,而下游蓄电池企业因订单低迷,多数企业放假3-5天,铅锭供需失衡,同时各地疫情影响仍在持续,铅锭运输有一定滞后,节后部分地区仓库库存仅是小增。而另一方面,部分在产企业或放假时间较短的企业在五一期间继续就近采购并提货,使得整体库存延续下降趋势。此外,后续库存变化需要注意:一是4月铅锭出口因疫情运输滞后,5月疫情趋缓后,是否出现库存转移的情况;二是节后期现基差扩大,部分地区已超过200元/吨,随当月合约交临近,或促使持货商交仓意向上升,则存在累库风险。

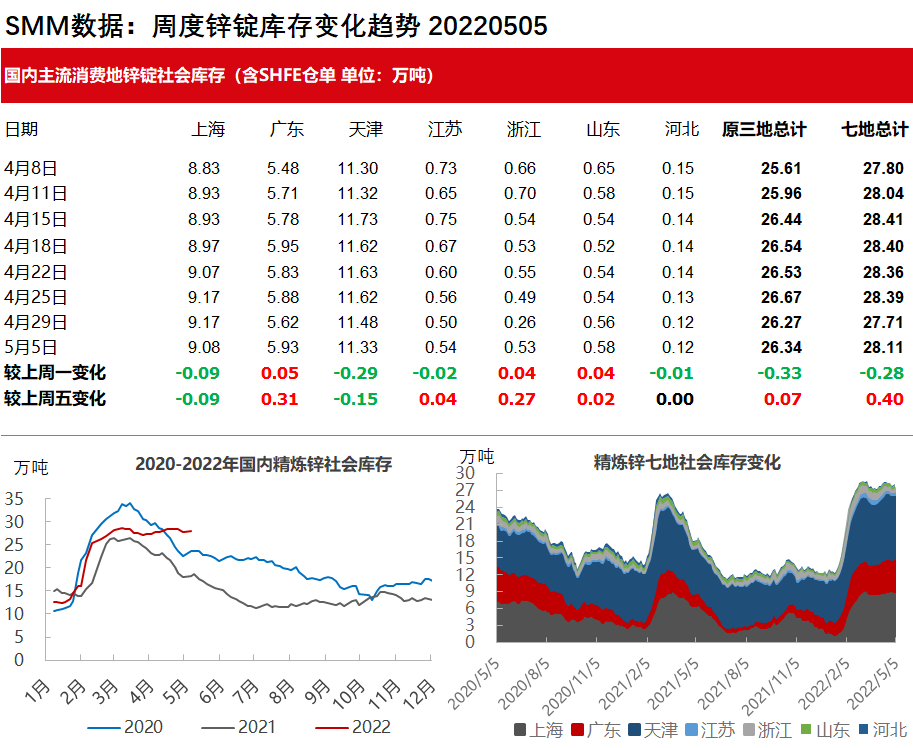

锌:

据SMM了解,截至本周四(5月5日),SMM七地锌锭库存总量为28.11万吨,较上周五(4月29日)增加4000吨,较上周一(4月25日)减少2800吨。

整体看,节假期内正常累库。上海地区,在提货恢复的情况下,市场终于见到实际去库,上海去库900吨;天津地区,在到货节奏相对稳定叠加消费复苏的情况下,市场延续去库;广东地区,节假日期间市场集中到货,入库大量增多,在消费稳定的情况下,市场小幅累库。总体来看,原沪粤津三地库存增加700吨,全国七地库存录得增加4000吨。