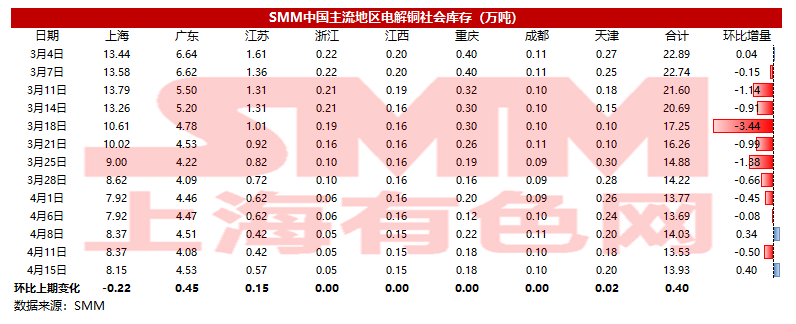

铜:

截至4月15日周五,SMM全国主流地区铜库存环比周一增加0.40万吨至13.93万吨,较上周五微降0.1万吨,周度库存仅一周增加后又重新下降。相比周一库存的变化,全国各地的库存仅上海地区下降,其他大部分地区均是增加的。据SMM了解,自周三开始,上海部分仓库已经可以提货,但需凭24小时核酸,贴上封条全程不下车且要求尽快回到上海;虽然可以提货,但运费却出现暴涨,正常从上海运一吨铜去常州无锡地区只要70元左右,但现在已经上升至300元/吨左右,运价大增,下游厂家除非紧急采购否则很少从上海拿货。江苏和广东地区则因火车到货增加令库存上升,因临近交割冶炼厂积极往仓库发货。展望后市,随着物流的逐步恢复,下游各工厂料也会逐步恢复生产,届时仓库库存可能会重新下降。

铝:

2022年4月14日,SMM统计国内电解铝社会库存106.3万吨,较上周四库存总量减少0.3万吨,较本周一库存统计量小幅增0.2万吨。其中分地区看,无锡地区因物流管控的限制,提出货受限,因此库存仍是累库状态,库存较上周四增加2.7万吨;南海及巩义地区下游低价备库出现降库趋势,据SMM调研了解,受到疫情波及,各地运输受到影响,汽运运力明显下降,昨日中国铝材第一大镇——大沥镇部分区域实行围合管理,人员、车借通行凭证出入,这将大幅度降低运输效率,增加运输成本。短期来看,国内疫情短时间归零的可能性不大,运输难的问题也将持续干扰铝产品的出入库。

铅:

据SMM调研,截止4月15日,SMM五地铅锭库存总量至10.62万吨,较上周五(4月8日)环比上升6400吨;较周一(4月11日)上升5000吨。

据调研,铅蓄电池市场淡季态势明显,各大企业多有不同程度减产,对于铅锭的需求随之下降,同时沪铅2204合约交割成为本周的主旋律,交仓货源陆续到库,各地铅锭社会库存普遍上升。另下周铅锭供应预计无较大变化,但交割结束后下一轮交仓时间尚早,即使在消费表现低迷的背景下,后续铅锭社库累增趋势或放缓。

锌:

据SMM了解,截至本周五(4月15日),SMM七地锌锭库存总量为28.41万吨,较上周五(4月8日)增加6100吨,较本周一(4月11日)增加3700吨。国内延续累库。上海地区,由于交通运输限制力度不变,提货及送货的物流成本极大增加,导致上海仓本周库存无波动;广东地区,到货节奏恢复平稳,但由于疫情原因,直送下游的货相对减少,下游多从仓库提货,导致出货量相较增多,但整体看下游消费并未见好转,广东延续累库;天津地区,据悉市场本周部分品牌集中到货,而天津企业在利润较差的情况下,开工率并不积极,消费走弱,导致本周天津库存大幅累库。总体来看,原沪粤津三地库存增加8300吨,全国七地库存录得增加6100吨。

锡:

据SMM了解,截至本周五(4月15日),根据反馈本周现货市场各交易日出货表现差异明显,受疫情影响广东地区承接部分上海交易量,成交出货规模整体维持平稳。

总体来看,上游冶炼厂整体挺价意愿较为明显,期价回落时厂家报价随盘下调幅度较小且出货规模有限。依据贸易商反馈市场货源中云锡品牌报价仍旧偏少,周中价格大幅波动时商家报价谨慎,进口产品仍旧维持着较强的价格竞争力。

下游企业维持按需采购,周中沪锡下探带动了企业低位挂单意愿增强,市场出货表现良好。

总体看来,本周升贴水报价出现较大幅度波动,现货市场主流出货价格通过升水修正仍维持在34万元/吨整数之上。目前市场主流仍对2205合约报价,但已有部分贸易商转向新合约。

综合本周贸易商与冶炼厂平均报价云锡升水6950元/吨,普通云字升水6850元/吨,其他品牌升水5800元/吨。

镍:

据SMM了解,截至本周五(4月15日),本周SMM六地纯镍库存周度累计12810吨,较上周减少773吨。其中镍豆库存为2200吨较上周持平吨。镍板库存10610吨较上周减少773吨。

本周降库以镍板为主,据SMM了解当前下游厂商库存已至低位,虽本周镍价整体偏高,但部分合金厂商在盘面较低时进行刚需采购。此外,部分厂商之前已将价格锁定,近期有提货需求。