铜:

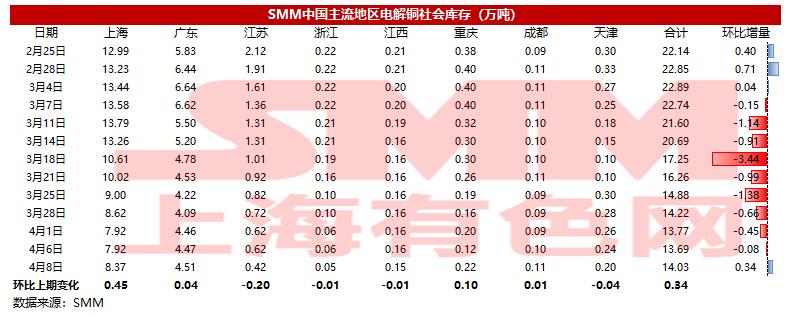

SMM数据周内全国主流地区铜库存增加0.34万吨 近一个月来首次累库

截至4月8日周五,SMM全国主流地区铜库存环比周三增加0.34万吨至14.03万吨,较上周五微增0.26万吨,为3月4日以来首次周度累库。相比周三库存的变化,全国各地的库存增加和减少的地区各半。具体来看......

清明节后上海疫情持续严峻,管控升级之下电解铜流转持续受阻。近期原料持续紧缺,对铜加工行业有哪些影响?本周SMM调研了江浙皖区域的精铜杆企业,及下游线缆及漆包线企业的生产现状,具体表现如下......

据SMM调研数据显示,本周(即4月2日-4月8日)废铜制杆企业开工率为 41.7%,环比微降1.66%,主因是疫情持续影响废铜上游的回收端口,贸易商库存偏紧,可出售货源不多,废铜市场呈货紧价高的局面,以及长距离运输受阻,废铜制杆企业从北方多地采购难度加大,原料库存告急,不得已间歇性停产。此外,河北和江苏等地的疫情相对严重,当地不少的废铜制杆企业继续处于停产状态。

原料紧缺企业无计可施 精铜杆周度开工率大落15.21个百分点

本周SMM调研了国内主要铜杆企业的生产及销售情况,综合看企业开工率约为42.15%,较上周大幅回落15.21个百分比。从调研来看......

3月 SMM中国电解铜产量为84.85万吨,环比上升1.5%,同比下滑1.4%……

据SMM调研,本周锂电铜箔6、8微米加工费年内首次下跌,其中6微米均价报在46500元/吨,8微米报在36000元/吨,各下调500元/吨。长久以来锂电铜箔加工费居高不下,利润驱使下成为各路资本抢占的蓝海,本次加工费下调是否已经暗示锂电铜箔行业已被撕开一道口?行业加工费下调的原因及近期市场行情将如何演变?由SMM铜研究小组为您带来最新市场解析。

铝:

2022年4月7日,SMM统计国内电解铝社会库存106.6万吨,较上周四周度累库2.5万吨,无锡地区贡献主要增量,该地区受疫情影响,汽运受阻,仓库无法正常提货出库,到货方面,铁路运输正常叠加个别持有48小时阴性核酸报告及通行证的司乘人员驾驶汽运陆续到货,共累库3.6万吨,致使电解铝库存总体呈现累库状态;天津、重庆、临沂地区库存量持平;上海、南海、杭州地区维持去库状态,去库幅度各有不同,其中以南海去库0.7万吨为首;疫情冲击下,部分地区铝锭运输效率降低,影响铝锭到货出库;若疫情有所缓解,交通运输逐渐恢复通畅,无锡地区可正常提货,预计下周电解铝社会库存累库状态或有所反转。持续关注铝价波动及疫情影响对库存边际变化的影响。

铅:

据SMM调研,截止4月8日,SMM五地铅锭库存总量至9.98万吨,较上周五(4月1日)环比上升400余吨;较周三 (4月6日)上升约500吨。

据调研,清明假期归来,铅蓄电池市场淡季态势愈加明显,加之疫情干扰,部分蓄电池企业已有一定减产,对于铅 锭的购买力较3月下降;同时近期铅价冲高回落,期现价差较大,尤其是华南等主要供应地,市场货源宽松,现货多以 大贴水出货,促使持货商交仓意向上升,而上海市场仍受疫情影响,仓库出入库困难,其他江浙地区前期交仓货源陆续 抵达,整体社会库存由降转增。另下周,沪铅2204合约将进入交割,后续交仓货源或陆续到达,预计铅锭社会库存仍有 上升可能性。

锌:

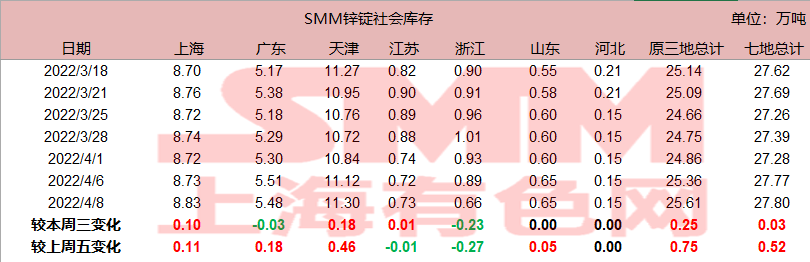

据SMM了解,截至本周五(4月8日),SMM七地锌锭库存总量为27.80万吨,较上周五(4月1日) 增加5200吨,较本周三(4月6日)增加300吨。国内延续累库。整体看,在疫情的影响下,市场库存无较大变化。其中 上海市场,由于疫情管控原因,上海几无出库,仅个别仓库有少量到货,而虽部分持货商或有出口打算,但量并不大, 且因提货困难,上海延续累库;天津市场,整体到货相对稳定,但由于清明节假期,叠加河北因未解封而交通受阻,市 场下游开工率疲软,整体延续累库;广东市场,到货节奏因疫情受到抑制,到货量较少,市场微弱累库。总体来看,原 沪粤津三地库存增加7500吨,全国七地库存录得增加5200吨。

锡:

根据反馈本周现货市场两极分化,广东地区由于价格回落出货表现回暖,而上海地区受物流不畅影响。总体来看,上游冶炼厂面对期价震荡回落延续挺价思路,但厂家报价分歧增加使得价差较此前有所扩大。依据贸易商反馈市场货源中云锡品牌报价仍旧偏少,其他品牌货源维持稳定。市场出货集中于广东地区,进口远期产品贴水出货,价格优势明显。下游企业维持按需采购,企业原料库存持续处于低位使得价格回落对于企业采购需求的释放作用明显。

总体看来,现货市场主流出货价格仍维持在34万元/吨整数之上,沪锡走势回落后升水报价大幅上涨。现货报价波幅通过升水修正后较沪锡波动更为平缓。综合本周贸易商与冶炼厂平均报价云锡升水5667元/吨,普通云字升水4917元/吨,其他品牌升水4300元/吨。

镍:

本周SMM六地纯镍库存周度累计13583吨,较上周减少138吨。其中镍豆库存为2200吨较上周减少6吨。镍板库存11383吨较上周减少132吨;纯镍社会库存下降主因当前下游工厂库存已至低位,部分厂家有提货需求。