铜:

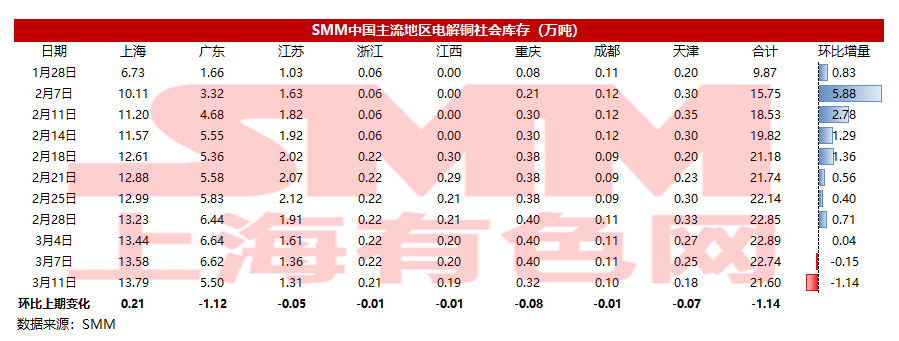

截至3月11日周五,SMM全国主流地区铜库存环比周一下降1.14万吨至21.60万吨,较节前的9.87万吨增加11.73万吨,今年节后33个自然日的累库量要较去年的12.17万吨减少0.44万吨,实现了周度去库和累计增量减少双下降,国内库存拐点已经出现的可能性较大。相比周一库存的变化,全国各地的库存仅上海地区出现小幅增加,其他多数地区均是减少的......》查看详情

据SMM调研,本周SMM调研了国内主要铜杆企业的生产及销售情况,综合看企业开工率约为66.26%,较上周增加4.3个百分比。(调研企业:20家,产能:747万吨)

据SMM调研,2022年2月铜箔企业开工率为86.34%,环比减少2.84个百分点。其中大型企业开工率为89.71%,中型企业开工率为83.58%,小型企业开工率为83.03%。预计3月铜箔企业开工率为91.74%。

再生铜杆周度开工率可观 但观望情绪仍充斥整个市场

据SMM调研数据显示,本周(即3月5日-3月11日)再生铜制杆企业开工率为 64.49%。根据抽样样本调研中显示江西地区开工率为67.55% (调研企业:15家,产能:155万吨/年)

据SMM调研,2022年2月电线电缆企业开工率为59.75%,环比减少3.68个百分点,同比增加17.84个百分点。其中大型企业开工率为62.33%,中型企业开工率为47.13%,小型企业开工率为62.74%。预计3月电线电缆企业开工率为77.88%。

铝:

2022年3月10日,SMM统计国内电解铝社会库存114.2万吨,春节后第五周周度累库2.2万吨,两地贡献主要增量,其中无锡累库1.6万吨、南海累库0.8万吨;杭州、天津、临沂三地各持平;巩义、上海两地出现小幅去库。现货方面,期铝走弱,铝锭成交贴水收窄,市场对铝价看空情绪渐浓,厂家、持货商加大出货力度,但是下游对铝价波动的畏惧情绪仍存,截止目前下游接货并未大幅入场,静待新的价格锚点出现。预计下周库存或将出现拐点,持续观察到货量及消费复苏边际变化。

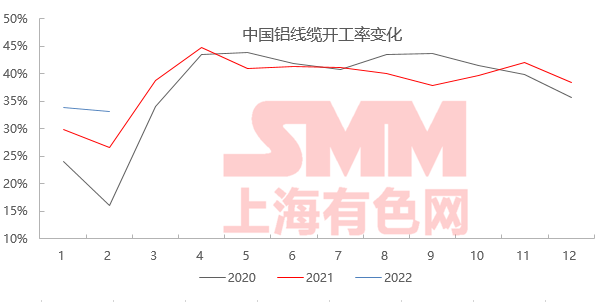

据SMM调研统计,2月份国内铝线缆行业综合开工率为33.18%,环比仅减少0.6个百分点,同比增长6.55个百分点,其中大型企业开工率录得43.4%,环比减少1.72个百分点,中型企业开工率逆势上涨0.7%至27.4%,小型企业开工率下降2.9%至19.7%。

据SMM调研统计,原生铝合金2月行业开工率为51.09%,同比上涨0.61个百分点,环比下降1.38个百分点,整体波动较小。

铅:

据SMM调研,截止3月11日,SMM五地铅锭库存总量至12.21万吨,较上周五(3月4日)环比上升1.54万吨;较周一(3月7日)上升1.29万吨,并刷新3个月以来的新高。

据调研,本周在俄乌地缘政治及资金异动的作用下,沪铅大幅上涨,期间沪期铅2204合约一度上冲至16465元/吨(当月2203合约最高至16360元/吨),而下游企业多避险观望,现货普遍以大贴水出货,绝对价一直处于15500元/吨以内,期现价差超过300元/吨,考虑到价格优势,持货商交仓动作加快,铅锭社会库存增幅过万。另下周沪期铅2203合约将进入交割,交割货源将陆续抵达仓库,铅锭社会库存仍有上升风险。

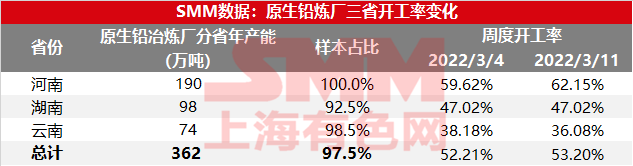

据SMM调研,本周(3月5日~3月11日)SMM原生铅冶炼厂周度三省开工率为53.2% ,本周原生铅冶炼厂开工率较上周环比上涨0.98%。

锌:

据SMM了解,截至本周五(3月11日),SMM七地锌锭库存总量为28.52万吨,较上周五(3月4日)增加1000吨,较本周一(3月7日)减少1800吨。国内库存继续增加,其中上海市场,到货相对稳定,但受下游复工节奏并未有较大改善的情况下,库存仍旧累库;广东市场,下游企业开工节奏相对顺畅,需求逐渐增大,整体小幅去库;天津市场,市场到货量相对正常,在消费持续转好的情况下,库存录减。总体来看,原沪粤津三地库存增加100吨,全国七地库存录得增加1000吨。

本周氧化锌成交价在23800-24200元/吨区间。据SMM调研数据,本周氧化锌开工率为57.1%,较上周上升6.3%。

锡:

据SMM了解,截至本周五(3月11日),根据反馈本周现货市场出货受到价格大幅波动影响表现萎靡,市场仅在价格走势平稳后出现一定回暖极限。

总体来看,上游冶炼厂挺价意愿较强,主流冶炼厂心理价位维持在35万元/吨整数上下。由于本周冶炼厂出货较少,因此贸易商承担了市场中主要的出货任务,价格大幅波动使得商家成交区间大幅放大。市场周四周五表现较周初大幅改善。

下游企业周中因价格波动原因暂停接单,价格回落后释放了市场需求,仓单连续两日明显减少印证了出货改善。但总体看来,锡价仍处高位压缩企业利润的情况并未改变。

周内现货报价表现较为混乱,由于价格大幅波动造成报价难度增加,市场报价数量整体偏少。综合本周贸易商与冶炼厂平均报价云锡升水2260元/吨,普通云字升水1700元/吨,其他品牌升水100元/吨。

本周国内云南江西两省冶炼厂综合开工率小幅上升,具体到各省份变化情况:

1、云南地区本周开工率出现回升。本周云南地区冶炼厂综合开工率回升的主要增量贡献来自于,此前利用春节假期常规停产检修的区域内某冶炼厂于本周恢复生产。另一方面,其他主流冶炼厂目前均维持正常生产,企业周度产量出现的预期内小幅增减变化对整体开工率影响幅度较小。

2、江西地区本周开工率变化较小。区域内主流冶炼厂目前均处于稳定生产的状态,个别炼厂小幅提高月度产量预期微微带动开工率上涨,但总体看来对江西整体开工率影响不大。

综上所述,两省总开工率......

镍: