铜:

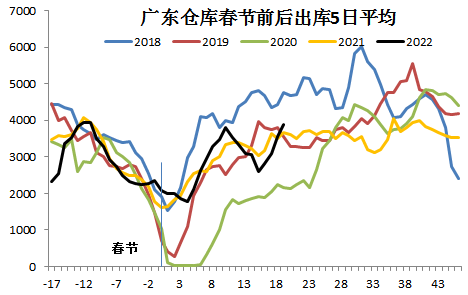

据SMM统计截止至今日,广东仓库电解铜的库存为6.64万吨,较上周五增加8千多吨,较节前增加4.98万吨,比去年同期的4.62万吨还要多0.36万吨。但进入3月后,广东的下游消费开始快速提升,本周的周度消费量为1.95万吨较上周的1.53万吨大幅增加0.42万吨,也较去年同期的1.75万吨增加0.2万吨。详见下图:

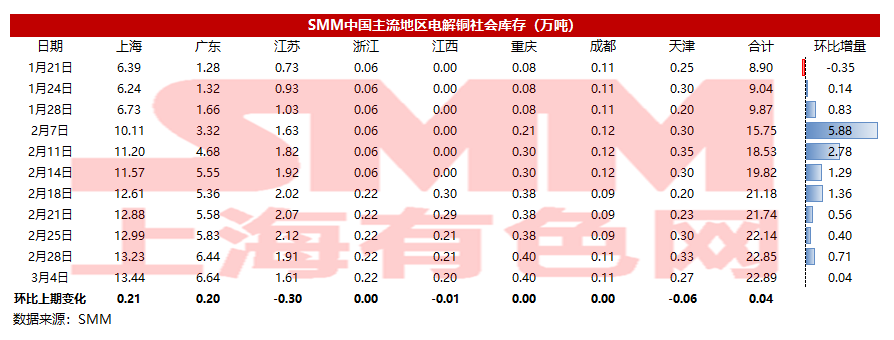

截至3月4日周五,SMM全国主流地区铜库存环比周一微增0.04万吨至22.89万吨,较节前的9.87万吨增加13.02万吨,今年节后26个自然日的累库量要较去年的11.98万吨多1.04万吨,但本周起国内库存的增量明显下降。相比周一库存的变化,全国各地的库存增减各半,具体来看,上海地区库存增加0.21万吨至13.44万吨,广东地区库存增加0.2万吨至6.64万吨;江苏地区库存减少0.3万吨至1.61万吨,天津地区库存减少0.06万吨至0.27万吨。展望后市,节后第四周库存增幅为0.75万吨,较第三周的0.96万吨明显减少,SMM预计最快下周最晚下下周全国库存将出现拐点。

铝:

2022年3月3日,SMM统计国内电解铝社会库存112万吨,春节后第四周周度累库2.1万吨,两地贡献主要增量,其中无锡累库2.3万吨、南海累库1.2万吨;天津、临沂两地各持平;巩义、杭州、重庆、上海四地出现小幅去库。现货方面,厂家、持货商出货意愿强烈,但是下游畏高情绪严重叠加消费复苏仍需时间,导致下游企业接货意愿并不旺盛,实际成交量一般。预计下周小幅累库状态或将延续,持续观察节后到货量及消费复苏边际变化。

铅:

据SMM调研,截止3月4日,SMM五地铅锭库存总量至10.68万吨,较上周五(2月25日)环比上升0.77万吨;较周一(2月28日)上升0.34万吨,且连续四周上升。

据调研,周内铅价接连上涨,下游企业畏高观望,部分刚需更多的选择长单采购,或是炼厂低价货源(原生铅炼厂散单报价对SMM1#铅均价贴水100-200元/吨出厂,再生精铅对SMM1#铅均价贴水300元/吨出厂),期现价差达到300元/吨,促使更多的持货商趋于交仓,故社会库存继续上升。另下周,铅锭供应波动不大,但期现价差若维持,铅锭交仓预期尚存,社会库存计划延续增势。

锌:

据SMM了解,截至本周五(3月4日),SMM七地锌锭库存总量为28.42万吨,较本周一(2月28日)增加700吨,较上周五(2月25日)增加7800吨。本周国内库存继续累积,其中上海地区,到货节奏整体相对平稳,但下游需求增量不及预期,库存增幅明显;广东地区,下游陆续复产后,需求继续改善,虽锌价高位,但刚性需求较强,库存下降;天津地区,下游消费稍显抬头,但增速缓慢,库存小幅增加。总体来看,原沪粤津三地库存较上周五增加8800吨,全国七地库存录得增加7800吨。

锡: