SMM2月26日讯:近日,期锡、镍频爆新高,而LME锡现货升水也在不断升高,LME镍现货升水虽有小幅回落但也在高位水平,2月24日,LME锡0-3升水307美元/吨,LME镍0-3升水517美元/吨;2月23日,LME锡0-3升水212美元/吨 LME镍0-3升水491美元/吨。仅1天时间,LME锡0-3升水增长95美元/吨,LME镍0-3升水增长26美元/吨。现货高升水的背后发生了什么?

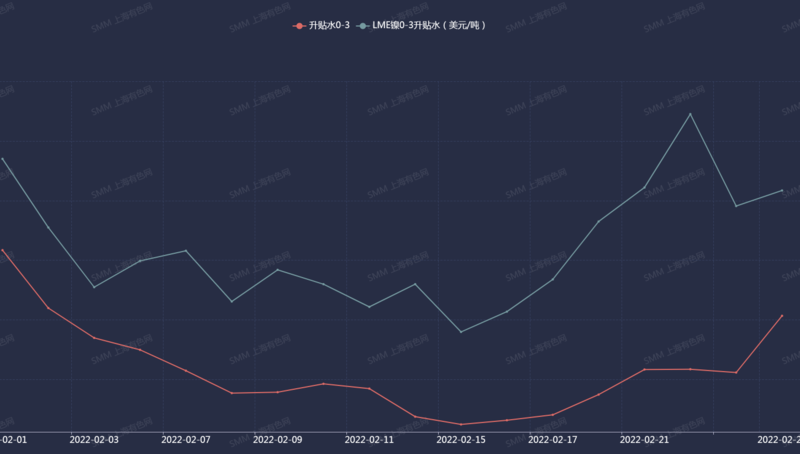

锡现货

LME方面,据SMM分析,近期LME锡0-3升水走高,据SMM分析主要支撑因素仍来自于目前沪伦比价对于海外产品进入中国市场较为有利。而以现阶段市场实际状况看,LME出现小幅去库推高现货升水与国内现货市场出现进口产品报价同步印证了市场判断。

另外,今年印尼精炼锡出口政策收紧,使得近期全球精炼锡的供给出现了短时间内的减少,后续对印尼精炼锡出口量的影响取决于印尼政府政策执行的严格程度;国内精炼锡进口窗口依然出于打开状态,近期市场上也出现了不少进口产品报价;全球的精炼锡需求在逐渐恢复,LME低库存支撑了精炼锡继续保持较高的价位。

长期来看,全球的精炼锡供求依然处于较为紧张的状态;近期全球不同区域精炼锡溢价水平大多不同程度地提高,这也是支撑LME锡0-3升水的直接原因。

现阶段供需关系较为稳定,锡价高位横盘对下游需求仍有抑制,叠加进口产品价格优势更加冲击了近期较为疲软的市场。因此,未来还需持续关注国内需求表现能否有所好转以及进口盈利窗口维持开启的持续表现。

国内方面,据SMM分析,在春节后,期锡价格一直在高位徘徊,上游冶炼厂和贸易商的报价处于升水状态,近期报价的升水有所收窄,但现货交易情况一直不太理想。

随着2月24日(周四)期锡夜盘价格的上升,本周二上游部分小牌冶炼厂和贸易商已经出现平水甚至贴水报价,最低有根据沪锡2204合约贴水4000元/吨的价格成交,表现上游企业对于价格继续上涨的预期出现分歧。主因是现货价格高但成交量少,况且在节后这段时间,上游企业出货量情况并不理想。同时,随着进口窗口的打开,预计近期会有1000-2000吨的精炼锡进口到国内,也将会对国内精炼锡提供部分供给。

综上,预期近期国内精炼锡市场的供求关系出现短期的阶段性转变,从供求较紧缺状态,转变为供求相对平衡状态。

镍现货

LME方面,据SMM分析,本周内乌俄关系逐渐升级,大宗商品受其影响较大。自上周起乌俄擦枪走火后,本周二凌晨俄罗斯总统便宣布承认乌东俩国独立,金融市场VIX恐慌指数在周二最高达到32.24。

LME0-3镍调期费从周一522美元/吨上涨至周二的645美元/吨,涨幅高达123美元/吨。诺里尔斯克公司位于俄罗斯泰梅尔半岛,全球纯镍供应量占比超20%,但因乌俄冲突问题,该公司也面临镍出口被制裁的风险,这将对欧美市场镍的供应造成较大的影响。

LME0-3镍调期费的上涨说明当前市场对海外镍供应格局的担忧随着俄乌冲突的影响而增大。

国内方面,据SMM分析,与此伦镍相反,沪镍2203合约在周二夜盘就出现了大幅度的回调,沪镍价格从179980元/吨回调至176460元/吨,并在周四一天下跌了接近4000元/吨,价格最低至174500元/吨。

国内市场沪镍合约价格的回调是因为市场对未来纯镍供应偏紧的预期出现改变,当俄镍无法流入欧美市场时,或可能转入至国内,带来中国进口纯镍量增加。使得短期内盘弱于外盘,进口亏损扩大。