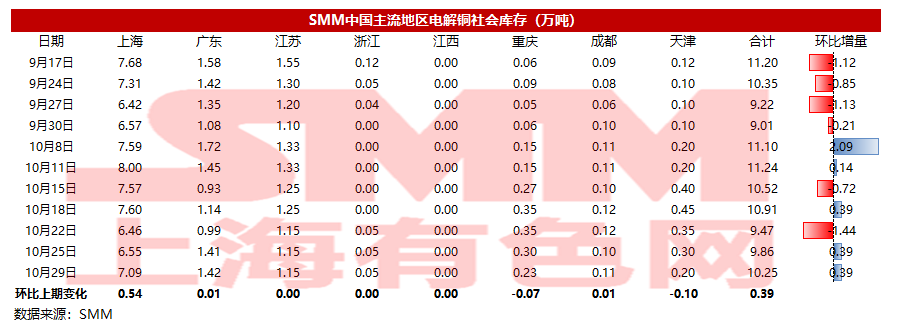

铜:

截至10月29日周五,SMM全国主流铜地区市场库存环比周一增加0.39万吨至10.25万吨,难得出现累库。周内全国仅重庆和天津地区的库存小幅减少,分别减少0.07万吨和减少0.1万吨,累库主要发生在上海和广东地区,其中上海地区库存增加0.54万吨至7.09万吨,广东地区库存增加0.01万吨至1.42万吨。本周进口铜清关量略有增加再加上临近月末消费不佳,是导致上海和广东库存增加的主要原因。天津地区因当地现货升水过低,北方冶炼厂改为向华东地区发货令该地区库存降低。展望下周,进口铜增量不多,且国内冶炼厂接连传出减产的消息,料供应会减少;但下游消费或因限电力度减弱而有所增加,下周国内库存或出现小幅减少,难以出现持续累库的情况。

铅:

据SMM调研,截至10月29日,SMM五地铅锭库存总量至18.06万吨,较上周五(10月22日)环比下降0.63万吨;较周一(10月25日)下降0.61万吨,且为2021年8月6日以来的低位。

据调研,本周原生铅主要交割品牌处于检修状态,同时河南地区限电20-40%不等,炼厂供应明显减少,加上安徽地区停电换线,部分再生铅企业生产受限,减少对江浙主要消费地区的铅锭供应,下游刚需转而去消化社会仓库库存,铅锭整体库存下降。另下周,进入11月,虽再生铅利润向好刺激炼厂积极市场,但限电与大气污染防控对炼厂生产仍存较多不确定性,加之原生铅交割品牌炼厂检修或有增加,预计铅锭社库维持小降趋势。

锌:

据SMM了解,截至本周五(10月29日),SMM七地锌锭库存总量为14.36万吨,较本周一(10月25日)下降2200吨,较上周五(10月22日)下降3700吨。本周国内库存下降,其中上海地区,进口锌到货增加,下游逢价格回落采购需求有所改善,库存下降;广东地区,广西地区冶炼厂限电放宽后,市场到货恢复,库存增加明显;天津地区,物流运输不畅,同时货物存在滞留车站情况,到货有限,库存下降明显。总体来看,原沪粤津三地库存下降1900吨,全国七地库存录得下降3700吨。

镍:

据SMM了解,截至本周五(10月29日),SMM六地纯镍库存周度增加369吨至19059吨,其中镍豆库存增加622吨至4250吨。据了解,本周镍板集中到货,到货量约在3000~4000余吨,主要为挪威及俄镍,据了解,近期俄镍的进口主要来源于LME库存,出库方面,据仓库反应,本周镍板出库不错,但出库量不及入库;镍豆本周到货近1300余吨,虽然下游消费有所回暖,但实际的采购量一般,导致镍豆继续累库。

锡:

据SMM了解,截至本周五(10月29日),贸易商反馈本周现货市场前期货源供给平稳,随着价格出现大幅下跌与反弹,市场货源供给骤然紧张,不少贸易商手中无现货无法报价。本周市场成交随时间逐步转冷,周四周五因为市场货源紧张成交清淡,现货升水随着期价大跌骤然上涨,品牌与厂商升水报价差距巨大。截止周末,沪锡价格反弹带动升水回落,但仍维持均价近1万元/吨的报价。综合本周升贴水报价云锡升水10580元/吨,普通云字升水8760元/吨,其他品牌升水7000元/吨。