铜:

截至9月17日周五,SMM全国主流铜地区市场库存环比周一减少1.12万吨至11.20万吨,再度刷新年内新低。本周仅有江苏和浙江两个地区的库存出现小幅上升,江苏小增0.11万吨,浙江微增0.04万吨。除此之外,其他地区的库存均出现下降,尤其上海和广东地区降幅较大。其中,上海地区铜库存环比周一减少0.76万吨至7.68万吨;广东地区铜库存环比周一下降0.31万吨至1.58万吨。临近中秋小长假下游有补货需求是导致库存减少的主要原因。展望下周,库存有仍有望继续下降,但降幅可能会下降。须密切关注江苏地区限电对铜下游加工企业的影响,据我们目前了解到的信息是仅部分企业会因此减产,但大多数企业表示暂时影响并不大。

铝:

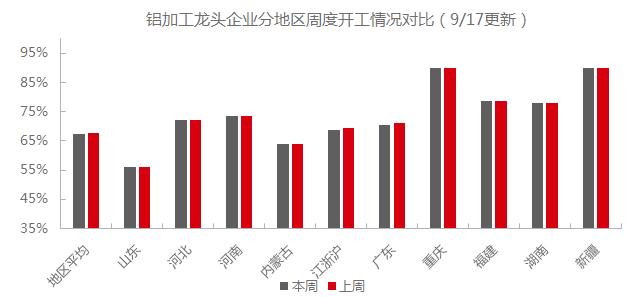

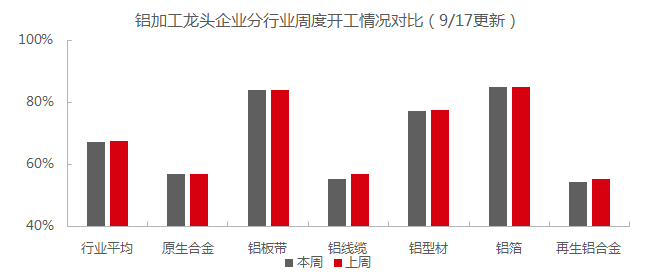

本周龙头下游加工企业开工率降低0.4个百分点至67.2%。其下降原因较为复杂,一方面是此前高位铝价下,新增订单有所降低,同时硅/镁等辅料价格持续上涨,抬升加工成本向下传导困难;另一方面,广东、江苏等下游产能较为集中的地区受到限电限产的影响,部分企业受其影响开工有所下降,中小企业影响相对较大。后续需持续关注上述情况的持续情况,其有进一步降低下游开工率的可能。

》广东、江苏地区新增限电限产 下游加工企业开工受累下降【SMM铝下游周度调研】

SMM统计最新铝棒库存数据显示,目前铝棒库存环比上周四增加了0.33万吨至14.88万吨,增幅2.3%,继续累库。其中佛山及无锡地区贡献主要增幅,佛山库存环比增加0.49万吨,增幅6.2%,无锡库存环比增加0.24万吨,增幅11.34%。常州及南昌地区各去库0.2万吨,湖州库存维持。本周铝价波动较大,下游观望情绪较重,且广东地区仍是到货较多,导致铝棒库存增加。

后市预测:目前SMM了解到下游铝型材企业需求仍然较弱,订单减量主要集中在中小型企业,且今日盛传广东、江苏地区下游限电错峰生产情况,对铝棒需求量或有下降。但临近中秋,虽下游整体备库意愿不高,但部分企业存在备库需求,综合条件下,预计下周库存变化可能不大。

》铝棒库存环比上周四增加0.33万吨至14.88万吨【全国铝棒库存周评】

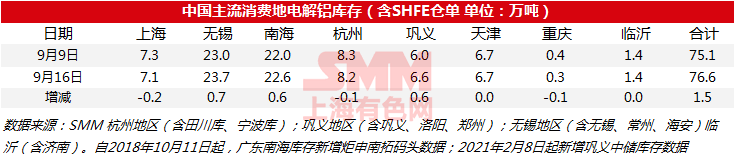

9月16日,SMM统计国内电解铝社会库存76.6万吨,周度上涨1.5万吨,无锡、南海及巩义地区贡献主要增量。

中国主流消费地电解铝库存(含SHFE仓单 单位:万吨)

》国内电解铝社会库存周度累库1.5万吨至76.6万吨【SMM数据】

铅:

据SMM了解,截至周五(9月17日),SMM五地铅锭库存总量至21.55万吨,较上周五(9月10日)环比上升0.48万吨;较周一(9月13日)增加约700吨。

据了解,本周因正值沪期铅2109合约交割,周初交仓货源继续流向库存,而下半周铅价持续走弱,原生铅与再生铅炼厂出货积极性明显下降,期间再生铅贴水收窄,部分再生精铅报至对SMM1#铅均价平水,与电解铅几无价差,下游刚需转向原生铅,部分仓库铅库存出现小降,整体库存增势亦是较周初放缓。另下周,再生铅炼厂维持微亏状态,而新增产能释放在即,同时下周进入中秋假期,部分下游存在放假,节后铅锭库存或先体现在厂库,其次为社会仓库。

锌:

据SMM了解,截至本周五(9月17日),SMM七地锌锭库存总量为11.72万吨,较本周一(9月13日)下降5800吨,较上周五(9月10日)下降2400吨。本周国内库存下降,其中上海地区,抛储货源陆续到厂,下游对外采购下降,库存增加;广东地区,市场到货下降,下游中秋假期前有补货需求,库存略降;天津地区,物流运输不畅,冶炼厂厂区库存出现积压情况,加之个别冶炼厂停产影响,市场到货一般,而下游节前存备货需求,天津库存下降相对明显。总体来看,原沪粤津三地库存下降1600吨,全国七地库存录得下降2400吨。

镍:

据SMM了解,截至本周五(9月17日),SMM六地纯镍库存周度减少910吨至16556吨。其中镍豆库存增加360吨至3572吨。保税区镍库存周度环比减少1600吨至3200吨。本周沪伦比值下修,但前期由于进口盈利空间大,部分贸易商锁比价进口,故导致本周保税区纯镍继续去库,另市场美金镍板报价较少,导致到货量不多;国内方面,目前镍铁供应偏紧,本周钢厂纯镍采购量加大,导致镍板再度去库。镍豆方面,本周镍豆常规流入,但目前消费一般,下游按需拿货,故镍豆环比小幅累库。

锡:

据SMM了解,截至本周五(9月17日),据贸易商反馈本周现货市场的特征可以用“缺货”来描述。现货市场周初报价商家与品牌较多,成交一般但相对稳定。周三开始市场货源紧俏,不少商家表示手中无货,市场紧俏的局势一直延续至周末也未能改善。本周整体成交规模较小,一部分原因为价格上涨抑制了下游采购需求,而另一部分原因则归结为货源紧张造成总量不足。升贴水周内变化不大,综合本周升贴水平均报价云锡升水4880元/吨,普通云字升水4300元/吨,其他品牌升水2840元/吨。