SMM 6月27日讯:本周在美元持续下跌,宏观氛围整体偏好的背景下,工业硅期货主连接连上探,6月27日,工业硅期货更是在供应端新疆硅企突发减产的背景下拉涨逾4%,截至日间收盘,工业硅主连以4.02%的涨幅报8030元/吨,其盘中最高一度上冲至8050元/吨,刷新5月20日以来的近一个月新高。

现货方面,据SMM现货报价显示,截至6月27日,通氧553#硅(华东)现货报价涨至8200~8400元/吨,均价报8300元/吨,较6月25日8150元/吨的低点上涨150元/吨,涨幅达1.84%。

据SMM了解,6月26日,市场上有关于新疆大厂减产的消息传出,减停速度较快,较上周减产20台余台,单日影响产量预计在1500-1700吨左右,减产持续时间尚不确定。因此次规模性减产消息突然,SMM下调此前对7月份全国供应量预期。受此消息带动,6月26日工业硅期货收涨2.66%,今日在宏观氛围偏暖以及消息面等因素的带动下,涨幅继续扩大。

具体来看,宏观方面,地缘政治冲突降温,同时当前市场对美联储下半年降息的预期升温,叠加美联储“换帅”传闻扰动市场,美元指数日内在2022年3月以来的最低点附近徘徊,美元持续低位对有色金属行业形成支撑;国内方面,今日国家统计局表示要深入贯彻落实党中央、国务院决策部署,实施好更加积极有为的宏观政策,着力做强国内大循环,强化创新驱动,扎实推进工业高质量发展,为工业企业效益恢复打下稳固基础。宏观面整体氛围偏暖。

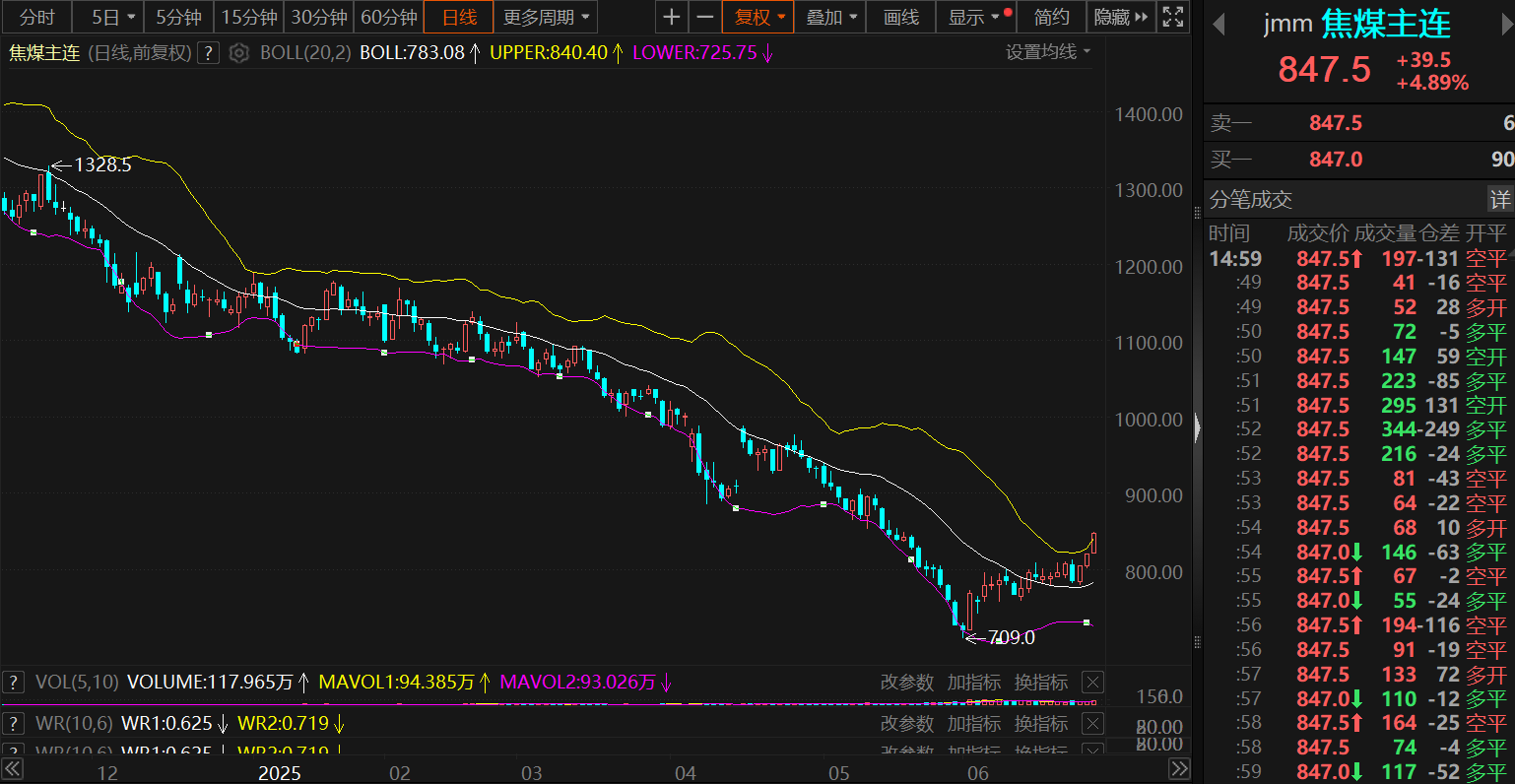

且与工业硅成本端硅煤价格关联密切的焦煤期货价格也已经连涨3个交易日,6月27日更是收涨4.89%,为工业硅价格提供成本支撑。

至于下游消费端,多晶硅方面,据SMM了解,本周多晶硅周度产量环比小幅减少,一方面是因为某新建产能延迟投产,另一方面,复产产能尚未出料。不过目前多晶硅市场聚焦在7月的排产,当前市场“小作文”众多,大厂目前确定方向产能较为有限,SMM认为7月排产仍充满一定不确定性,但总体来看,7月多晶硅企业增产概率较大,预计后续对工业硅的需求也将随之提升。

而相比于多晶硅,有机硅和铝硅合金板块的表现则较为平淡,有机硅方面,据SMM了解,本周开工率基本维持稳定,DMC周度产量在4.9万吨附近较上周基本持平;铝硅合金方面,受淡季需求疲软及成本端压力影响,本周开工率环比略有下滑。

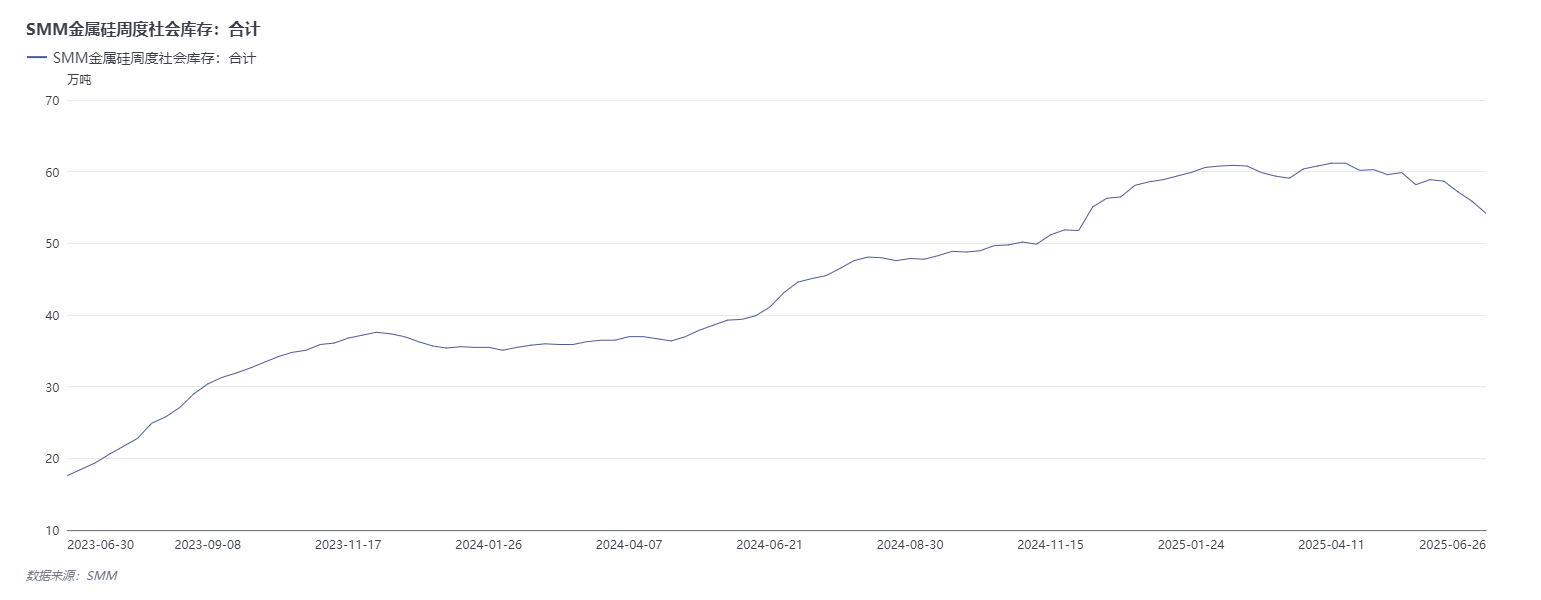

库存方面,据SMM数据显示,自6月5日以来,国内工业硅库存整体呈现去库态势,截至5月26日,SMM金属硅周度库存总计54.2万吨,较6月5日去库4.2万吨。

因此,整体来看,偏暖的宏观氛围、突发的新疆硅企减产消息以及多晶硅的增产预期和来自成本端的支撑等因素共同推动工业硅期货价格近几个交易日持续拉涨。展望后市,目前供应端新疆大厂实际减产时间并未确定,近期供应端表现不及预期,需求端7月份多晶硅或有增产预期,供减需增对短期硅价提供支撑。不过目前工业硅行业库存仍处于高位,产能过剩的情况依旧存在,因此,后续还需持续关注供需端的具体表现。

机构评论

国泰君安期货表示,减产消息扰动盘面,短期关注上方空间。市场消息称上游工厂有所减产,叠加下游多晶硅环节的复产预期,使得盘面自底部有所抬升。不过,盘面上涨后亦可以看到新疆地区工厂逐步开始套保,若进一步上涨则西南地区工厂套保盘亦将开始出现,此会对盘面上方构成限制。就供需角度而言,虽多晶硅短期复产带来需求好转的预期,但由于工业硅仍处于高库存压力下,仓单去化斜率有所放缓,使得盘面进一步上行驱动减弱。不过短期内,由于焦煤品种价格的连续上涨,工业硅或表现抗跌,盘面波幅明显放大,后续关注工业硅期货仓单的注册信息,若仓单开始大量注册,则可逢高布局空单头寸。

东海期货表示,工业硅偏强震荡,来自新疆大厂减产消息助推,以及焦煤上涨推动。供需两弱,基本面维持宽松。上周工业硅周度产量70434吨,环比增加2.5%,开炉数量总计235台,四川增加4台,新疆增加4台,云南减少2台,甘肃减少1台,西南丰水期开工有所上升,但显著低于往年同期。价格上因原料硅煤传导,受到煤炭价格反弹带动,但反弹力度较弱。操作层面,短期观望,中期逢高空配。