6月20日,在由上海有色网信息科技股份有限公司(SMM)、湖南宏旺新材料科技有限公司、娄星区人民政府、国家级娄底经济技术开发区联合主办的2025SMM(第四届)电驱动系统大会暨驱动电机产业论坛——主论坛上,SMM行业研究部GM叶建华围绕着“电驱金属材料价格和成本分析”展开了论述。

宏观——波谲云诡

中美高层在伦敦进行第二轮会谈 市场等待新一轮会谈成果

Ø5月12日,中美日内瓦经贸会谈取得实质性进展,中美发布联合声明。贸易协定内容超出市场预期,市场此前紧张情绪得到缓解。此外,美国与印度、日本等国家谈判目前均表现出温和势头,利于全球经济修复,对铜价有所提振。

Ø6月5日晚,国家主席习近平应约同美国总统特朗普通电话。

Ø6月9日,中美高层在伦敦进行第二轮会谈,市场对贸易紧张局势短期缓和存在期待,目前第一轮会谈结束,美方释放积极信号,中方暂避免透支筹码,均为后续谈判预留空间。

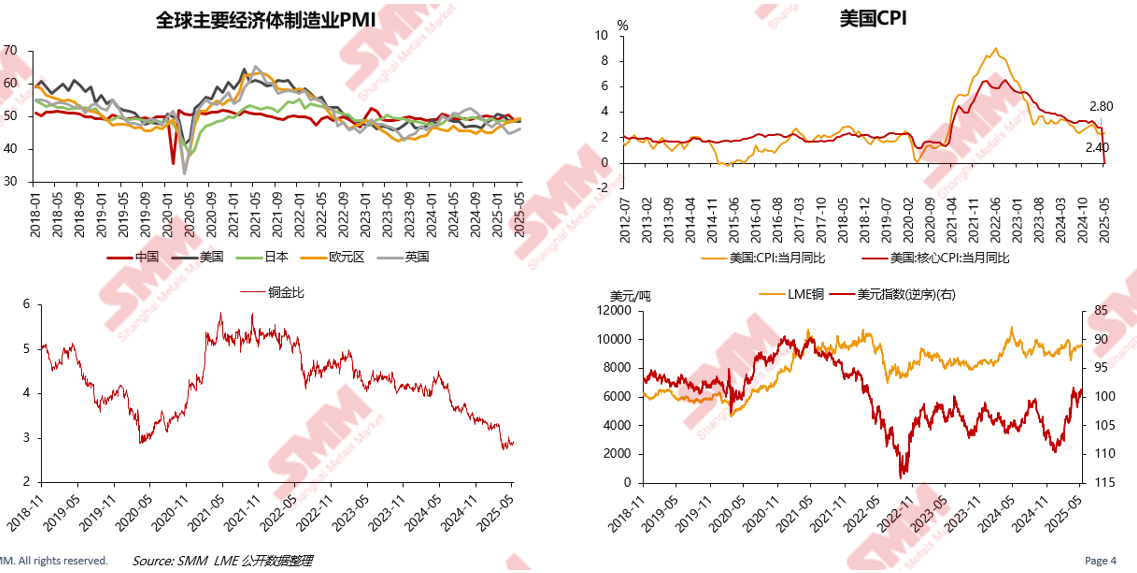

全球主要经济体制造业PMI处于50以下 受地缘冲突及美国关税政策影响 铜金比下行显示市场较强避险情绪

其结合全球主要经济体制造业PMI、美国CPI、铜金比、LME铜以及美元指数等的走势变化进行了分析。

美国经济“滞”“胀”“衰”扰动全球资产价格

其结合美国长短期国债收益率、美国_非农就业人数变化_前值、美国:密歇根大学消费者信心指数、美国:密歇根大学消费者现状指数、美国:密歇根大学消费者预期指数以及美国:Markit:制造业PMI(终值)、美国:Markit:服务业PMI:商业活动(终值)等内容进行了分析。

欧洲主要经济指标开始有所修复 并设立大规模基础设施投资基金提振经济

其从欧元区利率逐步下调、欧元区营建和零售信心降速放缓等角度进行了介绍。

国内消费市场需要进一步提振,出口市场将面临更大挑战,地方债发行较快

其从我国出口情况、消费者信心、家庭储蓄维持增长、地方债月度发行总额,房地产行业库存面积、开工面积和竣工面积等数据变化进行了解读。

铜铝供应

全球主要铜矿增量来自于扩建项目

其阐述了2020-20230年全球主要铜矿新扩建&新投产项目预计增量等内容。

全球快速扩张的铜冶炼厂产能令原料紧张格局难改

国内方面未来精炼产能增速仍高于粗炼产能,其产生的缺口理论上需要阳极铜及废铜进行补充。

海外方面虽未来阳极铜产能扩张,但究其根本是铜精矿原料的转移,而受到铜精矿原料短缺的干扰,导致粗炼产能增长的目标较难实现,或造成全球粗炼产量下滑,与精炼产能实际缺口将扩大。

铜精矿短缺加剧 短期内供需结构恶化难以扭转

其结合2021-2030年预计全球铜精矿供需平衡结果 (包含供需端干扰率)、铜精矿年度长单基准TC、铜冶炼原料优势对比等数据进行了分析。

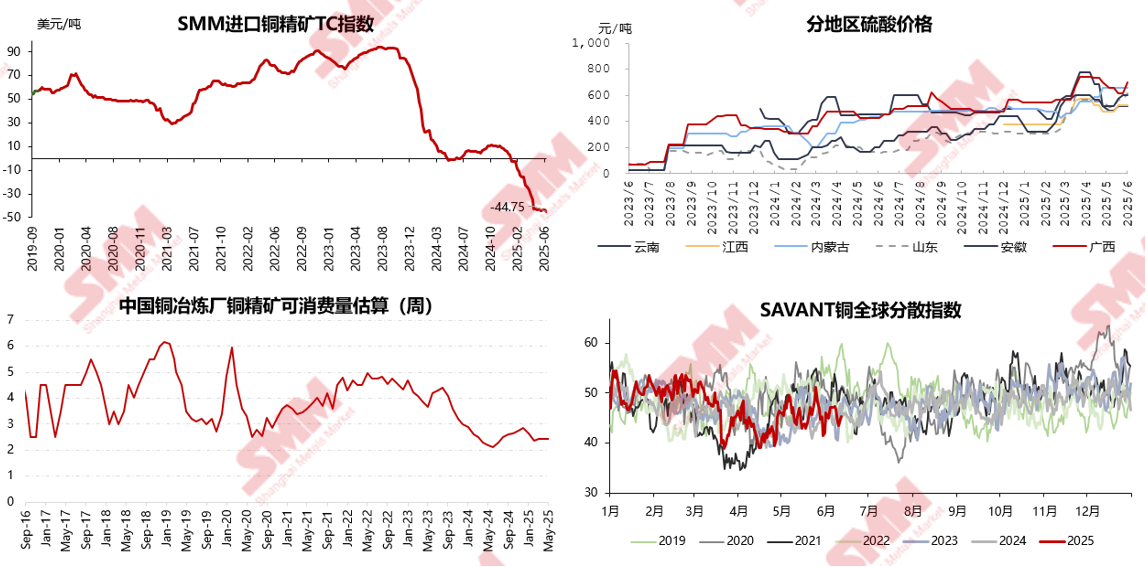

铜精矿紧张之下加工费持续下滑 冶炼厂亏损扩大

其从SMM进口铜精矿TC指数、分地区硫酸价格、中国铜冶炼厂铜精矿可消费量估算、SAVANT铜全球分散指数等内容进行了分析。

4月下旬LC价差再度走扩 部分进口提单再度转口美国

4月下旬LC价差再度走扩,美国继续虹吸,智利供应缺口与刚果金物流问题将持续推升中国现货溢价,LME亚洲仓单大量注销,并对LME Back结构起到支撑。

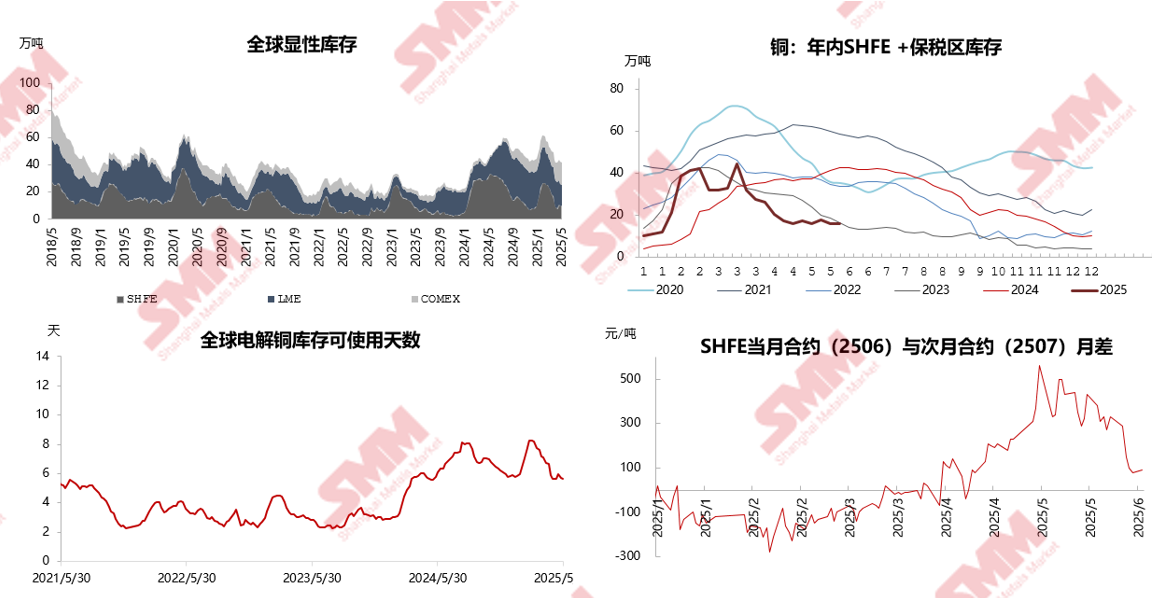

供应紧张预期挣兑现 铜期货挤仓风险扩大

进入2025年5月,全球显性库存进一步下降,全球电解铜可用天数持续下降。市场borrow资金强劲,挤仓风险下,内外盘铜价均有阶段性走高的风险。

5月电解铝成本窄幅回落 6月细分成本涨跌互现

据SMM数据显示,2025年5月份中国电解铝行业含税完全成本平均值为16,333元/吨,环比下跌0.3%,同比下跌5.1%,周期内5月中旬铝土矿端扰动拉动氧化铝期货价快速走高,现货跟涨稍有延迟,且月内氧化铝现货走势前低后高,因此5月氧化铝月均价上涨有限,预计6月月均上涨明显。

►SMM分析

进入2025年6月,氧化铝月均价上行动力仍存;辅料成本走弱;电力成本下行,整体上电解铝成本或呈现小幅回落趋势。

综合来看,SMM预计2025年6月国内电解铝行业含税完全成本平均值在16,000-16,300元/吨附近。

6月铝水比例持续走高,计划新增产能暂无投产消息

据SMM统计,2025年5月份(31天)国内电解铝产量同比增长2.7%,环比增长3.4%。5月国内电解铝厂铝水比例显著抬升,本月行业铝水比例环比上涨1.48个百分点至75.5%,主要系北方多地企业铸锭量减少,铝水比例增加,预计后续均将保持高位运行。根据SMM铝水比例数据测算,5月份国内电解铝铸锭量同比减少6.15%至91.3万吨附近。

►SMM分析

进入2025年6月份,国内电解铝运行产能维持高位运行,结合今年剩余新增或置换项目进度,短期暂无投运预期。此外,铝水比例走高或将成为影响电解铝现货市场的重要因素,目前北方多地铝厂提高铝水比例,铸锭量减少,后续主流地区到货量或将受到影响。

后续仍需关注电解铝铝水比例变化趋势与合金化产品库存、需求情况。

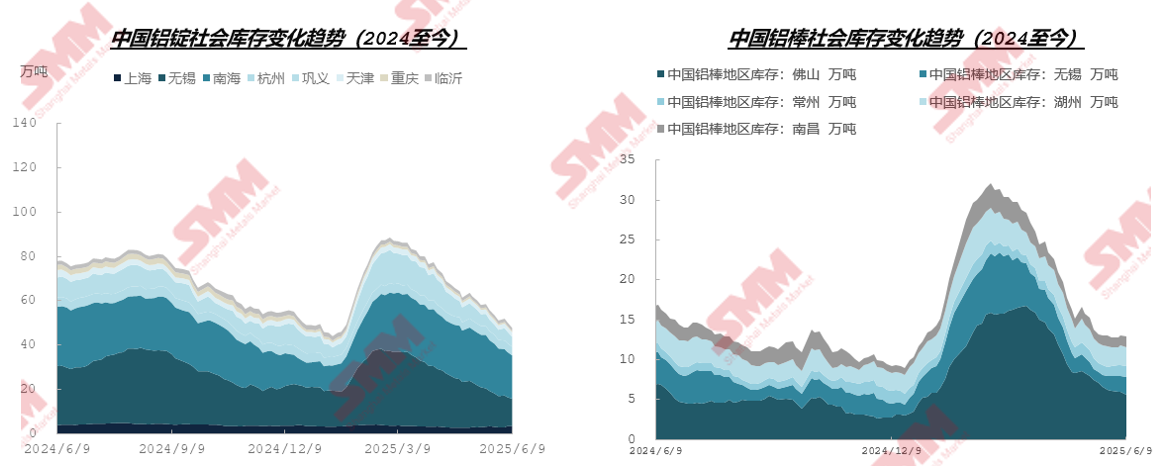

社库去化为铝价形成支撑

据SMM统计,6月9日国内电解铝社会库存为47.70万吨,较上周四去库2.70万吨;国内铝棒社会库存为12.95万吨,较上周四去库0.05万吨。

►SMM分析

展望后市,短期低到货量支撑下库存预计维持去化趋势,并突破50万吨关口,处于历史低位。不过,若随着淡季下游开工走弱,需求增量无法跟上供应恢复步伐,去库速度将显著放缓,需密切跟踪验证,以进一步确定消费淡季下国内铝锭转累库的节点,暂时预计累库拐点或将延后至6月下旬或7月上旬到来。

需求:终端需求结构有所分化

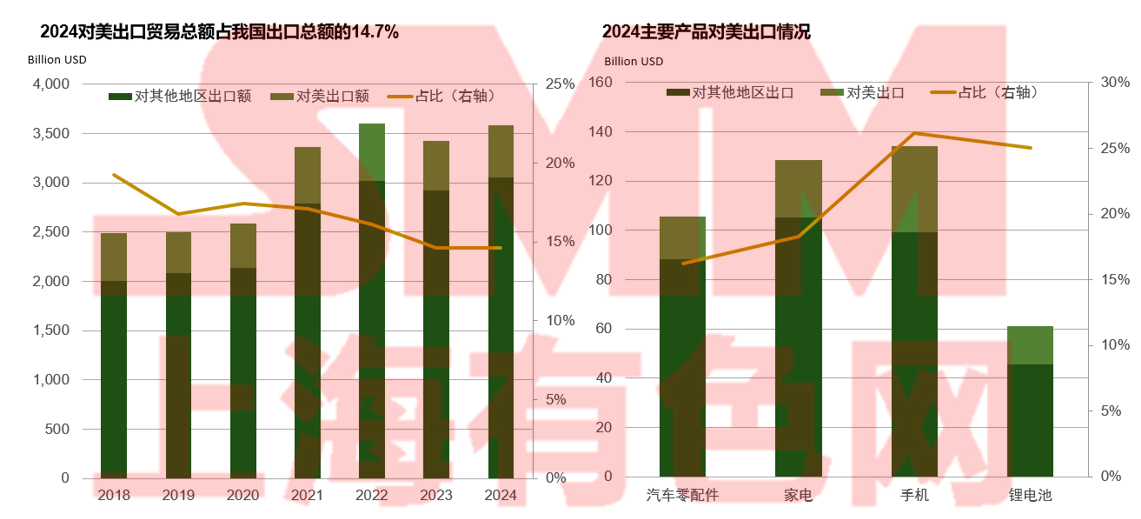

虽然对美贸易依存度在下降,但美国仍是我国最大的单一贸易国家

亚洲是中国铜材主要出口市场,易受到美国的胁迫,2025年来自美国的废铜会显著下降

2024铜材对北美市场出口6万吨,占比全部出口的7.4%;2024年接近20%的中国废铜进口量来自美国。

铝加工开工率:进入传统淡季 铝加工企业开工率回落

►板带箔

•铝板带方面,6月预计延续偏弱震荡格局。目前出口订单尚可,国内618等促销活动促使终端产品库存去化,后续或将刺激终端采购需求,间接利好铝板带开工。但进入传统淡季,下游需求增量有限,难掩整体需求下滑的影响。

•铝箔方面,6月预计将延续偏弱震荡格局,但个别细分领域仍有增量。空调箔、饮料包装箔(如容器箔)或受益于高温季节消费放量,带动开工率在月初小幅上行;出口方面,中美关税壁垒松动可能刺激家电电子领域集中出货,为双零包装箔等出口导向型产品创造回暖窗口。

►建筑铝型材

•进入6月,中原地区头部建材企业反馈除其少部分稳定客源外,建材各领域新增订单乏力,基建、门窗、经销商订单或呈现不同程度的下滑。

►工业铝型材

•进入6月,受下游组件厂采买情绪低迷,企业对6月组件排产预期较为悲观,但据SMM了解,部分安徽厂家新投产能在稳步爬坡,预计下半年可满产。与此同时,据SMM调研了解,安徽及河南部分中小型企业反馈,其光伏产线正逐步退出市场,仅保留部分老客户订单生产,6月光伏边框开工率或持续维持在低位。汽车型材方面,尽管华东及华南部分企业反馈部分主机厂有放话说6月需求预测量会上行,但企业认为实际需求与预计值会有偏差,暂时不会加大生产。

►铝线缆

•6月初行业开工呈现分化态势,龙头企业凭借在手订单合理排产,开工率虽有环比下降,但仍展现出较强抗压能力,维持相对高位运行;中小企业则因前期密集交货周期的结束,叠加原料铝价重心回升抑制生产意愿,开工表现明显走弱。近期国网启动输变电第三批招标,但当前处于前期订单交付尾声与新订单大规模交付前的空窗期,市场订单表现分化走弱,除部分国网订单仍在交付外,部分省份架空线及光伏新增订单需求出现下滑趋势,难以对即期开工形成强劲拉动。

5月铝材出口环比增加2.4% 后续铝材出口量有望持续增长

海关总署数据显示,2025年5月中国未锻轧铝及铝材出口量达54.7万吨,环比增长5.60%,同比减少3.19%;1-5月累计出口243.1万吨,同比减少5.1%。

►SMM分析

据SMM调研显示,铝型材出口无明显增量,行业整体延续询价多,实际成交少的局面。但据SMM调研了解,国内市场竞争加剧倒逼企业加大海外市场开拓力度,尽管市场多呈现观望态度,但月内北方地区部分工业材企业反馈其与韩国、瑞士、土耳其、巴基斯坦等国家有少量新订单成交,其产品以定制化半成品出口为主;建材方面,华南、华东及北方地区部分企业反馈东南亚地区幕墙及门窗需求平稳,对出口量形成支撑,与此同时华东部分企业反馈其厂内库存包含尚未发运的出口订单,有望对6月型材出口给予支撑。轮毂方面,据SMM调研客户反馈因为全球70%的铝合金轮毂生产都是中国制造,外国客户很难找到足够的替代,5月出口订单维持稳重小增。短期铝材出口量有望持续增长。

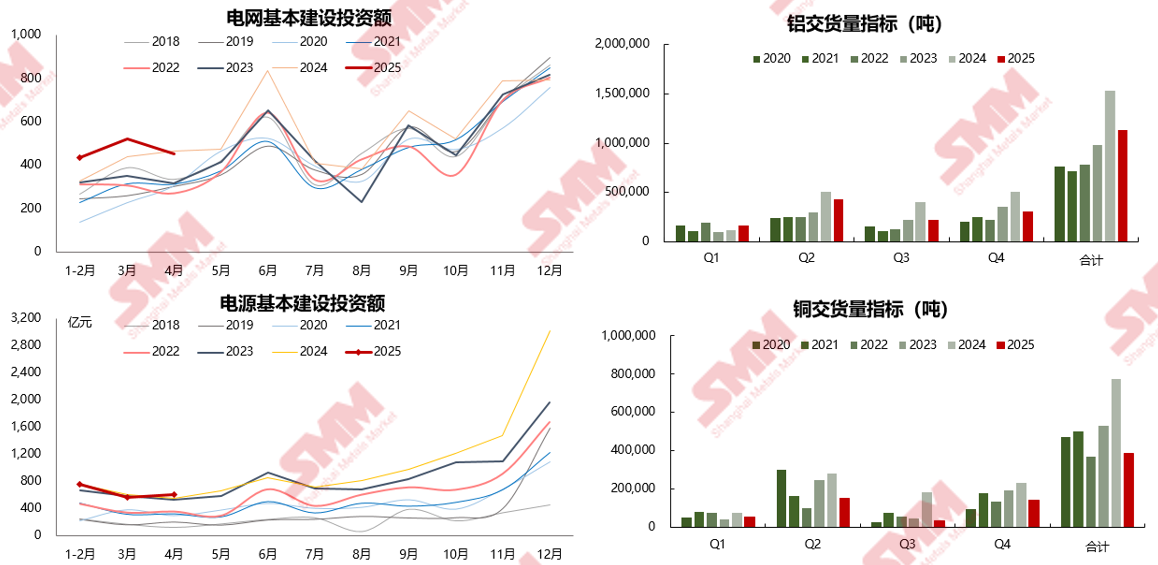

2025年国家电网计划投资超6500亿元 同比2024年实际投资额增长超7%

建筑行业依然处于负增长态势 尚不能对铜铝消费形成正反馈

在对近年来商品房销售额&房地产开发资金来源、房地产施竣工面积表现、建筑及装潢材料类商品零售变化等数据变化进行对比之后,可以看到:建筑、地产相关数据负增长程度缩窄。

关税对于家电行业影响渐显

►SMM分析:

Ø5月铜管开工率同环比双降,但实际开工率高于预期,主因中美关税谈判后原本停滞的北美终端订单逐渐恢复。

Ø6月家用空调排产内销实绩同比增29.3%、出口实绩同比降18.3%,出口排产拖累铜管开工。预计6月开工率为80.22%,环比降1.54个百分点、同比增3.45个百分点。

Ø淡季来临,内销排产及以内销为主的铜管厂开工率将季节性走低,外销需求亦无高预期,预计后市铜管开工率将逐步下行。

需求:新能源用铝仍为增长主力但增速放缓

铝的终端消费中,建筑、交通以及电力电子行业消费总占比接近70%。近些年,地产下行,新能源行业快速发展,其用铝量占比不断拉大,为国内铝消费提供新的消费引擎。

►SMM分析

2024年是国内铝消费继续向新能源行业倾斜的一年,全球光伏装机增长预期及新能源汽车的渗透率逐年增长,带动电力及交通版块用铝量增长,弥补建筑等其他传统行业用铝量的下降,2024年国内电力电子及交通版块总用铝量同比增长7.5%,占国内总用铝量的46.3%。2025年这两部分用铝总量有望继续增长4%,为国内铝消费提供新的消费引擎。

综合其他版块的用铝测算,SMM预计2025年国内原铝消费量有望同比增长1.5%,其中电力电子及交通用铝量增速居前。

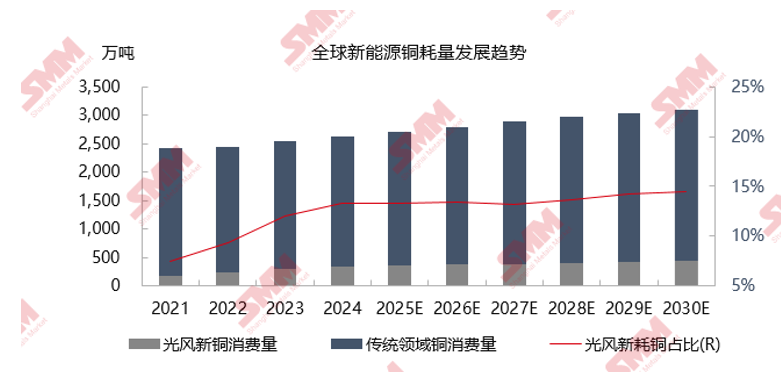

中长期看新能源行业依然是推动全球铜消费增长的主要动力之一

其对2022-2030E全球新能源汽车产量变化、全球新能源铜耗量发展趋势等内容进行了分析。

全球电解铜平衡及价格预测

►SMM分析

Ø2025Q1,特朗普关税未落地前市场风险情绪提升,特别针对铜的关税预期一度拉升了COMEX铜,致使LME-CME价差大幅扩大,并持续维持高价差,美虹吸大量铜。另外,12月以来美国经济数据较好,通胀预期升温,商品普遍企稳回升。国内开年利好政策出台,宏观情绪积极,利好铜价。基本面,2025年矿端缺口将扩大以及电解铜供应收缩预期也助推了铜价上涨。

Ø2025Q2,美对等关税落地,中方反制加强,关税风暴来袭叠加美经济数据走弱,市场交易关税带来经济损伤预期,作为全球经济晴雨表的铜价暴跌。接下来国内或出台各项利好政策促内需,而中美谈判,贸易商战缓和。铜价受基本面支撑(美外国家铜去库加快、全球库存低位、强back结构下挤仓预期)以及宏观情绪缓和下,重心反弹。

Ø2025Q3处于冶炼厂减产预期及消费淡季和前期关税带来的损伤,供需两弱的博弈下,库存面临累库风险,但全球库存仍将处于低位徘徊,铜价上方虽存在一定压力,但空间有限。

Ø2025Q4前期中美较为宽松的财政政策作用显现,全球经济修复预期逐渐增强,而矿端的恶化,将使冶炼厂面临无米之炊,全球电解铜产量将进一步下滑,铜价重心望再度上移。

供需平衡表:2025年全球供需转为小过剩 需求进入平稳增长期

►SMM分析

Ø2025年全年来看,2025年国内供应端逐步逼近天花板,新增产能集中在4季度投产,年内产量增幅收窄至1.9%附近,同时国内新能源等方面的发展还将持续推动原铝消费,海外出口订单需求尚可,国内传统建筑版块用铝降幅有限,SMM预计2025年全年铝消费同比增长2.4%左右增幅。此外,尽管铝价维持外强内弱趋势,今年净进口量超于预期增多,一定程度上弥补“天花板”限制,但整体供应仍偏紧,叠加铸锭量减少明显,全年铝价重心上移。

Ø海外除印度外,其他地区消费增速难言乐观,但随着东南亚新增项目投运,海外供需转为累库格局。

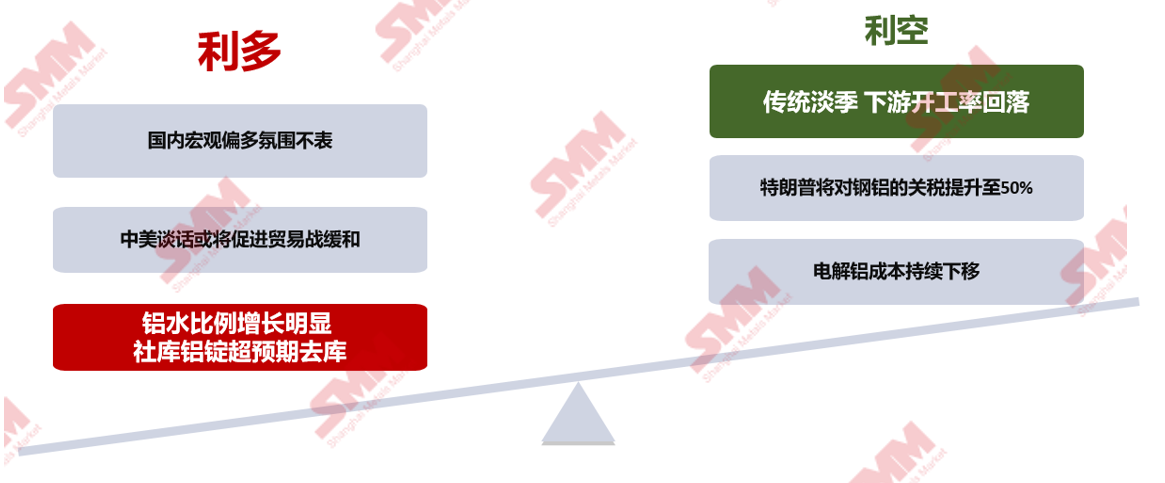

铝的核心观点

►SMM分析

进入6月,宏观方面国内宏观氛围偏多,但考虑政策落地时间,行业暂无明显反馈;海外贸易战利空影响依旧存在,需警惕海外宏观不确定性影响。基本面,国内基本面多空交织,供应端,铝厂生产稳定,近期铝厂铸锭量减少明显,对主流消费地到货造成影响,社库超预期去库给予铝价支撑。需求端,下游进入传统淡季叠加光伏透支消费影响,市场对需求持悲观预期,铝价上涨动力不足。目前基本面多空交织,预计铝价宽幅震荡运行,月均价价格重心在20,150元/吨左右,后续持续关注关税事件进展、铝锭库存变化量以及下游订单变化情况。