铜:

上海地区,周初因有进口铜集中到库,部分贸易商因急需换现报价遭到疾风暴雨式的打压,自升水80-150元/吨急降至贴水20到升水20元/吨,随着盘面与现货报价同时走低吸引了下游及贸易商节前最后的逢低补货,因此守住了升水。周后面对02合约最后交易日的倒计时,隔月价差扩大至百元左右,令现货升水被动扩大,一度摸高升水120-180元,平水铜青睐度高,好铜货少价高,各品牌间表现差异化。

铝:

2月4日,SMM统计的国内电解铝社会库存较1月28日增加3.2万吨至71.4万吨,创2020年10月15日以来的高点,其中巩义、杭州地区贡献主要增量。需持续关注各地到货情况对节前累库幅度的影响。铝棒上周出库环比减少0.87万吨录得2.73万吨,主因临近年关,下游需求疲软,接货情绪低落。铝棒库存较上周四增长2.74万吨至12.82万吨。五地仓库铝棒库存均有不同程度增加,其中佛山地区增量最大,达1.35万吨,南昌地区增幅最大,为43.12%。

铅:

进入下周,国内即将进入春节假期,市场交投进入清淡,预计市场波动率降低,本周铅锭库存继续走低,支撑铅价止跌企稳,由于今年国家鼓励就地过年,大型蓄电池企业春节继续生产,故节后再生铅企业复工的时间至关重要,供需错配可能带来节后超预期的去库,故我们认为节前铅价保持高位震荡。

锌:

本周为节前最后一周,节前炼厂锌矿采购意愿较低,全国加工费较上周持平,未来关注年后炼厂是否有补库需求;而炼厂1月产量出炉,1月炼厂维持高产量下,库存整体去库,侧面证明1月消费高于市场预期,短期锌价仍在走预期差的修复的逻辑,而2月炼厂产量预计环比下降6.4万吨,供应压力减弱,然整体消费已全面进入停滞状态,2月库存转入累库期,预计春节期间累库量在8~9万吨左右。短期预期差的修复已基本完成,节前无更多利好因素提振下,锌价或维持震荡。下周沪锌或运行于19800-20300元/吨左右,沪锌国产现货对3月报升水0-80元/吨左右。

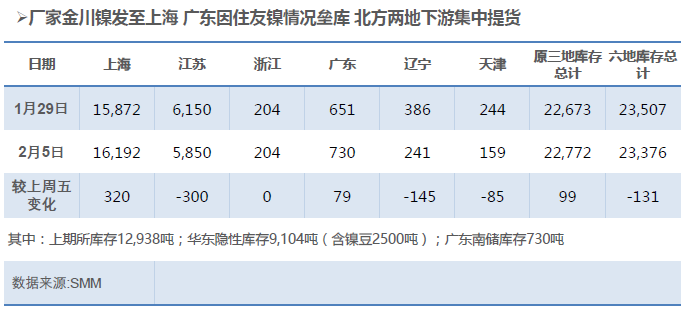

镍:

锡:

本周沪锡市场现货价格受沪期锡回调的影响展开连续下跌走势,因临近春节假期,本周供需明显转弱,商家陆佳开始放假,市场交投逐渐变得清淡,市场仅少量霍媛供货,因期价大幅下跌,现货市场升贴水跟随上涨。