【SMM晨会纪要】美元指数再创近期新高 期铜夜间走出深V走势

【SMM晨会纪要】隔夜外盘走低沪铅小跌 铅市节前采购明显降温

【SMM晨会纪要】伦锌近两日集中交仓施压锌价 短期关注冶炼厂检修减产计划

【SMM晨会纪要】镍价回落吸引现货买盘 镍生铁最新成交价格小幅上涨

【SMM晨会纪要】杭州螺纹累库加快 2021年库存峰值或再超100万吨

【SMM钴锂晨会纪要】本周电池材料价格上行 春节将至成交转淡

【隔夜行情】外盘金属全线飘绿伦铅跌2.41% 美联储利率不变美元大涨

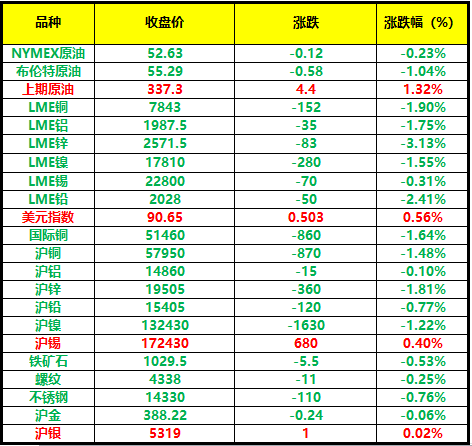

昨日外盘金属全线飘绿,伦铜跌1.9%,伦铝跌1.75%,伦锌跌3.13%,伦镍跌1.55%,伦锡跌0.31%,伦铅跌2.41%;国内市场,国际铜跌1.64%,沪铜跌1.48%,沪铝跌0.1,沪锌跌1.81%,沪铅跌0.77%,沪镍跌1.22%,沪锡涨0.4%,铁矿石跌0.53%,螺纹跌0.25%,不锈钢跌0.76%。国内有色金属普跌,唯独沪锡飘红,SMM认为,国内锡矿供应紧张的局面依然无有效缓解,冶炼厂出货积极性受限,现货市场供应持续呈偏紧格局。SMM预计,近期国内流通现货的减少以及节前备货需求的释放对沪期锡构成一定支撑。

美元指数,盘中刷新1月18日以来高点至90.89,1月27日美联储将隔夜利率维持在近零水平不变,同时保持每月购债规模不变,受避险买盘提振,美元大涨。

美股三大指数全线下跌,道指录得2020年10月28日以来的最差一日表现,跌633.87点,或2.05%,报30303.17点;标普500指数抹去2021年迄今所获涨幅,跌98.85点,或2.57%,报3750.77点;纳指跌355.47点,或2.61%,报13270.60点。消息面上,美联储维持货币利率不变,称经济与就业复苏步伐放缓。鲍威尔称新冠疫情加重了经济不确定性。

库存

宏观焦点

美联储将基准利率维持在0%-0.25%不变,符合市场预期。

【美国新冠肺炎超2554万例 死亡病例接近43万例】美国约翰斯·霍普金斯大学的统计数据显示,截至美东时间27日15时22分,美国累计新冠肺炎确诊人数达到25540461例,死亡人数达到427513例。

【世卫组织:70个国家和地区已出现英国发现的新冠病毒变异株】当地时间27日,世卫组织发布的每周流行病学报告指出,70个国家和地区已出现英国发现的新冠病毒变异株,31个国家和地区已出现南非发现的新冠病毒变异株,8个国家和地区已出现巴西发现的新冠病毒变异株。上周全球新冠肺炎确诊病例新增超过410万例,较前一周下降15%。死亡病例新增超过9.5万例,较前一周增加1%。

【刘鹤主持召开国务院国有企业改革领导小组会议】刘鹤主持国务院国有企业改革领导小组第五次会议并讲话,会议强调,落实三年行动方案,要把握好“一个抓手、四个切口”。其中,“一个抓手”就是加强党的领导和完善公司治理相统一。“四个切口”一是提高效率,增强企业活力,形成更高质量的投入产出关系;二是狠抓创新,强化创新激励,在加快实现科技自立自强方面发挥支柱带动作用;三是化解风险,突出主责主业,压减企业管理层级,压实监管和股东责任;四是规范核算,在实行公益性业务分类核算、分类考核上取得重要成果,加快建立和完善国有经济统计指标体系和评价制度。

【发改委:《西部地区鼓励类产业目录(2020年本)》修订出台】近日,发改委发布《西部地区鼓励类产业目录(2020年本)》,自2021年3月1日起施行。国家发展和改革委员会2014年发布的《西部地区鼓励类产业目录》(国家发展和改革委员会令2014年第15号)同时废止。》查看详情

今日焦点

【SMM分析:1月末且临近春节甩货集中消费趋弱 电解铜现货贴水行情可否持续?】随着月末临近,电解铜现货市场下月票主导市场,与当月票价差维持在20-30元/吨。2021年1月27号上海地区现货市场报价波动剧烈,平水铜下月票报价从早市升水50元/吨一度跌至贴水40元/吨,午后再度升至升水30元/吨附近。》查看详情

【SMM分析:累库+消费走弱拖累锌价 短期或调整至19300-19500元/吨】国内消费亦在春节长假前持续走弱,国内进入累库周期,基本面对锌价形成拖累,短期锌价或继续向下调整至19300-19500元/吨。》查看详情

【SMM分析:LME锌库存再暴增近6万吨 短期沪锌或下探19500元/吨】锌价进一步下挫后,炼厂生产压力将进一步放大,未来关注炼厂检修减产计划是否将提前或加大检修量。消费端节前进入传统淡季,下游企业陆续放假停产,导致社库进入累库期,对锌价形成拖累,短期沪期锌或下探19500元/吨左右。》查看详情

【国内流通现货减少+节前备货需求 支撑锡价】国内锡矿供应紧张的局面依然无有效缓解,冶炼厂出货积极性受限,现货市场供应持续呈偏紧格局。SMM预计,近期国内流通现货的减少以及节前备货需求的释放对沪期锡构成一定支撑,上方阻力175000元/吨,下方支撑167500元/吨。》查看详情

【SMM分析:续涨动力是否充足?图解镍、不锈钢双强联动 多项基本面数据亮眼】2021年的第1个月,镍与不锈钢市场实现了可喜的“开门红”,价格涨势如虹,镍价的上涨与海外美元的宽松政策密不可分,同时收到新能源的“网红”光环加持,如日中天;而不锈钢的上涨则更多与基本面好于预期以及大厂的生产和交割计划有关。》查看详情

【SMM关注:印尼力勤HJF镍铁项目开工 施工工期为400天】根据SMM了解,该项目即HJF镍铁项目,是力勤和印尼本土企业Harita合作的新项目,项目包含8台48000kVA的RKEF矿热炉,按目前的工期进展,预计2022年可投产运行,全部投产后新增NPI产能9.6万镍吨/年。》查看详情

【SMM简评:不锈钢SS合约持仓后移震荡盘整 假期临近现货持稳】据SMM了解,因假期临近,市场成交逐渐减弱,且运输物流也陆续停止,节前市场渐趋清淡,预计节前不锈钢价格震荡持稳。》查看详情

【SMM螺纹:杭州螺纹库存两周翻倍 年后库存峰值或再超100万吨!】本周杭州螺纹库存52.4万吨,环比+15.4万吨,增幅41.6%;阴历同比+17.6万吨,增幅50.14%。短短两周......》查看详情

【SMM2020年中国动力电池装机数据解析:外资车企继续冲击中国市场 铁锂电池需求量或增长90%】2020年整个新能源市场较为波折,上半年受全球疫情影响,产销量不足40万辆。下半年新能源市场快速回暖,全年销量近137万辆,同比增长10.9%。动力电池市场也是处于“前低后高”的状态,下半年铁锂电池在乘用车装机量大幅提高。今年下游市场主要有如下特点:市场集中度提升,海外电池企业进入榜单;铁锂电池优势显现,乘用车装机量占比提高。》查看详情

【SMM多晶硅周评-市场价格延续涨势】本轮多晶硅价格上涨主要仍是硅片扩产释放量刺激的实际需求和下游为假期备货带来的预需求两大支撑因素共同作用的,而越临近春节,备货刺激因素影响占比越大,国内各地区物流从2月第一周开始将陆续受到影响,部分西北地区从1月底就开始受限,预计受物流影响较小且有余量的内陆地区硅料企业,春节前仍有签单涨价的空间,从而带动多晶硅市场均价进一步上行。》查看详情

【SMM简评:西部地区鼓励类产业目录发布 广西锰矿及不锈钢条目上榜】据SMM了解,广西地区拥有丰富的锰矿资源,因此当地对锰矿的利用主要体现在电解金属锰及锰化工方面,但临近农历春节期间当地部分厂商多有减停产计划,预计节后供应减少,需求增加的情况下,锰市场行情将迎来乐观观望,SMM认为今年及未来市场看好新能源动力汽车的发展,对锰类原料的使用将持续增加,尤其在电池级硫酸锰及其他锰化工原料会有市场利多因素支撑。》查看详情

【SMM调研:鼓励高性能镁合金开发及生产!发改委发布《西部地区鼓励类产业目录(2020年本)》】近日发改委发布《西部地区鼓励类产业目录(2020年本)》,重庆市,贵州省,陕西省等多个省份鼓励发展高性能镁合金开发及生产产业。此项举措针对西部地区鼓励类产业企业减按15%的税率征收企业所得税,是西部大开发的重要政策之一,现将具体政策内容摘录如下。》查看详情

金属及行业要闻

【RCEP对中国铜产品进出口贸易、铜产业发展带来的机遇与挑战】作为当今规模最大的区域自由贸易协定,RCEP将对中国铜产品的进出口贸易带来机遇与挑战,对铜产业全面推进产业高质量发展,加快提升对外贸易质量,开创对外贸易创新发展格局,构建产业发展命运共同体提出了新的要求。》查看详情

【中国黄金国际:甲玛铜矿渐入佳境 公司有望迎来全面重估】甲玛铜矿二期调产达优效果显著,即将进入业绩释放期。甲玛铜矿位于西藏自治区的冈底斯矿化带,为大型铜金多金属矿床。甲玛矿区目前完成了两期工程建设,拥有5万吨/日的矿石开采处理能力。一期工程于2010年下半年开始进行开采作业,甲玛矿区二期一系列于2017年12月开始商业化生产,甲玛矿区二期二系列于2018年7月开始商业化生产。》查看详情

【金川集团实现2021年首月生产任务“开门红”】1月份,金川集团生产组织平稳有序,矿选联动,冶炼、电解、氯碱产业链、新材料及加工材料保持均衡生产,最终产品电镍、阴极铜、电钴等产品产量分别同比增长9.8%、10.07%、42.38%,质量指标均完成计划,分别优于计划0.43、1.61和0.37个百分点;万元产值能耗、电镍、电铜综合能耗分别比去年同期下降1.22%、0.52%和1.14%。》查看详情

【南钢股份:拟出资不超28.23亿元收购万盛股份】南钢股份公告,公司拟以现金方式出资合计不超过28.23亿元收购万盛股份。本次交易标的系万盛股份12,700万股股份,约占万盛股份非公开发行后总股本的29.98%。若经公司确认的2021年万盛股份半年报利润超过2亿元(含)且本次认购获得中国证监会的批准、公司成为万盛股份控制人,公司将按《股份转让协议》的约定支付转让价格溢价6350万元。公司本次投资的目的是通过获得万盛股份的控制权,实现公司“产业运营+产业投资”的发展战略,本次投资配合产业布局,选“大材料”赛道,符合公司的长期发展战略规划。

【2020年全球粗钢产量同比下滑0.9%】世界钢铁协会(World Steel Association)周二公布的数据显示,2020年全球粗钢产量达到18.64亿吨,较2019年下滑0.9%。其中亚洲地区2020年粗钢产量为13.749亿吨,同比增加1.5%。》查看详情

【比亚迪(安徽)新能源动力电池基地开工】近日,比亚迪新能源动力电池生产基地项目开工在蚌埠工业园内举行。项目分两期建设,将主要从事新能源电池电芯、模组及相关配套产业等核心产品的制造,打造新能源汽车动力电池的战略基地。该项目一期投资约30亿元,年产10GWh动力电池。

【星云股份:2020年净利预增1478.18%-1816.36%】星云股份(300648)1月27日晚间发布业绩预告,预计2020年度归母净利5600万元—6800万元,同比增长1478.18%-1816.36%。报告期内,受益于新能源汽车市场需求的快速增长和锂电池生产厂家的加快扩产,公司产品的市场需求不断扩大,公司经营业绩整体保持良好的增长态势,营业收入与利润实现稳步增长。

【中伟股份预计去年净利逾3.9亿 对LG化学等核心客户销售收入增长】近日,中伟股份(300919)发布业绩预告,预计2020年度归母净利3.9亿元-4.3亿元,同比增长116.88%-139.12%,基本每股收益盈利0.76元~0.84元。》查看详情

【东岳硅材上修业绩预告:2020年度净利预降40%-55%】东岳硅材披露2020年度业绩预告修正公告,修正前,预计2020年度净利润为1.59亿元至1.75亿元,比上年同期下降68.39%至71.24%。修正后,预计净利润2.49亿元–3.32亿元,同比下降40%-55%。

【沪硅产业2020年度预盈7700万-9200万元 同比扭亏为盈】沪硅产业预计2020年年度实现归属于母公司所有者的净利润与上年同期(法定披露数据)相比,将实现扭亏为盈,实现归属于母公司所有者的净利润7700万元到9200万元,将增加16691.45万元到18191.45万元;归属于母公司所有者扣除非经常性损益后的净利润-25000万元到-31000万元,将减少126255万元到7262.55万元。

全球最大黄金ETF--SPDR Gold Trust持仓较上日下降3.21吨,降幅0.27%,当前持仓量为1169.17吨。

终端资讯

特斯拉:上海超级工厂将在今年继续进一步扩大。 上海超级工厂的Model Y生产已于2020年底开始,目前正在满负荷生产。

特斯拉:2020年第四季度净利润2.7亿美元,去年同期1.05亿美元,市场预期7.63亿美元。 2020年全年营收315.36亿美元,去年同期245.78亿美元,市场预期311.05亿美元。 2020年全年净利润7.21亿美元,去年同期亏损8.62亿美元,市场预期12.72亿美元。

【特斯拉研究伙伴杰夫·达恩:将帮助特斯拉降低电池成本 延长使用寿命至数十年】著名电池研究专家、特斯拉研究合作伙伴杰夫•达恩(Jeff Dahn)表示,未来将继续帮助改善特斯拉的锂离子电池和其它电池产品,为其产品开发更好的高级电池。目标是提高能量密度,降低成本并延长使用寿命至长达数十年。电动车是令人惊叹的,未来也将更富有想象力,而且价格更低廉。日前,特斯拉刚与杰夫·达恩实验室续签5年研究合同。特斯拉在2016年开始获得杰夫·达恩的帮助,申请了多项电池技术专利。

【欧盟斥资29亿欧元成立第二个电池联盟】欧盟批准了来自12个成员国的价值29亿欧元的补贴,用于第二个泛欧项目,以发展电池产业,摆脱对亚洲进口的依赖。

【上海将建立房地产市场管理与执法联动机制,整顿规范市场秩序】1月27日上午,上海市房屋管理局、市市场监管局等部门召开专题会议,研商落实《关于促进本市房地产市场平稳健康发展的意见》。与会单位将建立房地产市场管理与执法联动机制,进一步加强对房地产开发企业、销售代理机构和经纪机构的监管,持续加大整治规范房地产市场秩序的工作力度,形成执法合力,从严查处商品住房销售过程中的价格违法行为、虚假广告、编造谣言扰乱市场秩序、散布不实信息误导市场预期和诱导规避调控政策等各类违法违规行为。

【2021年底全国高铁里程将接近4万公里】权威人士透露,2021年,国铁集团计划投产新线3700公里左右,其中高铁1600公里左右,预计到2021年底,全国铁路营业里程达到15万公里左右,其中高铁3.96万公里左右。