7月1日,兴业银锡股价出现上涨,截至1日收盘,兴业银锡涨0.24%,报33.04元/股。

消息面上:兴业银锡6月30日公告称:公司全资子公司兴业黄金(香港)矿业有限公司旗下子公司大西洋锡业私人有限公司目前持有Atlas Tin SAS(阿特拉斯锡业简化股份公司,以下简称“目标公司”)3,180,525 股股份(75%股权),为目标公司的控股股东。

为完整掌控项目资源权益,最大化释放锡矿资产价值,增强核心竞争力与持续经营能力,公司拟通过海外新设子公司(目前尚未设立,以最终股权变更登记为准)收购丰田通商株式会社和日铁矿业株式会社(统称“交易对方”)合计持有的目标公司 1,060,175 股股份(剩余的 25%股权)。因海外新设子公司尚未成立,本次交易先由公司及公司全资子公司兴业黄金(香港)与交易对方签署《股份购买协议》,协议约定由收购方指定主体完成股权收购。2026 年6 月30 日,公司及公司全资子公司兴业黄金(香港)与交易对方的《股份购买协议》完成签署。本次交易完成后,公司将通过旗下子公司间接持有目标公司100%股权,实现对目标公司的全资控股,具体收购情况如下: 1、公司指定海外新设子公司(目前尚未设立,以最终股权变更登记为准)作为受让方,收购丰田通商株式会社持有的目标公司 848,139 股股份(20%股权),交易对价为 15,300,000 美元,资金来源为自有资金或自筹资金。2、公司全资子公司兴业黄金(香港)指定海外新设子公司(目前尚未设立,以最终股权变更登记为准)作为受让方,收购日铁矿业株式会社持有的目标公司 212,036 股股份(5%股权),交易对价为 7,813,570 美元,资金来源为自有资金或自筹资金。 本次两笔交易合计收购目标公司 1,060,175 股股份,合计25%股权,总对价合计 23,113,570 美元。交易配套签署《终止与解除契约》,于交割完成后全面终止目标公司原《股东协议》,厘清各方历史权利义务。

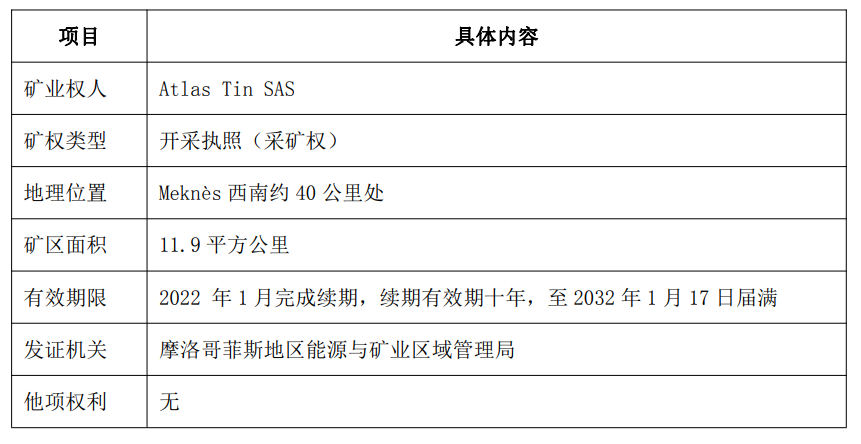

对于交易标的矿业权情况,兴业银锡介绍:目标公司拥有 Achmmach 锡矿项目,具体信息如下:

1、矿权基本信息

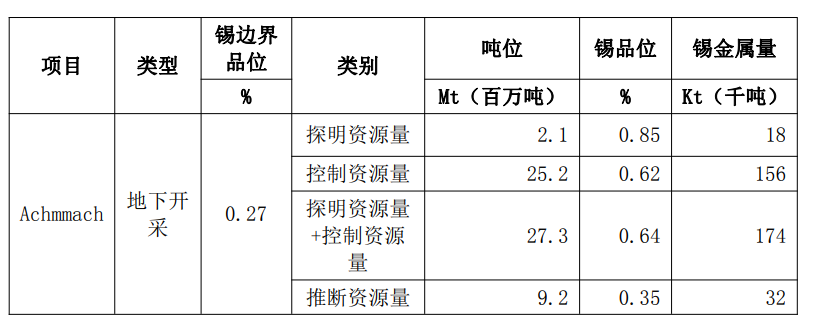

2、Achmmach 锡矿资源情况

2026 年 5 月,北京斯罗柯资源技术有限公司根据JORC 准则编制了《摩洛哥Achmmach 项目合资格人士报告》,截至 2025 年 12 月 31 日,地下开采锡边界品位 0.27%,Achmmach 项目的矿产资源量如下:

谈及本次对外投资的目的,兴业银锡公告称:本次收购前,公司已通过下属子公司持有 Atlas Tin SAS 75%股权并将其纳入合并报表。本次收购日方股东持有的剩余全部股权,旨在实现对目标公司的全资控股,终止原股东协议,简化治理结构、提升决策效率,完整掌控项目资源权益,最大化释放锡矿资产价值,强化海内外业务协同,符合公司全球化资源布局战略。

兴业银锡还介绍了本次交易对公司的影响:目标公司已纳入合并报表,本次收购少数股权不会对公司当期利润产生重大影响;未来目标公司净利润将全部归属于上市公司股东,持续增厚归母收益。公司流动资金储备充足,支付本次交易对价不存在障碍,不会对日常经营资金流动性造成重大不利影响。全资控股后可统筹推进矿山建设与运营,发挥公司矿业开发管理经验,加快项目落地,夯实锡资源储备,对公司长期经营业绩有积极作用。

6月26日,兴业银锡在互动平台回答投资者提问时表示,二级市场股价受宏观环境、行业周期、市场情绪等多重因素综合影响。公司高度重视二级市场表现,将持续加强投资者关系管理与市场沟通,积极做好信息传递及市值管理相关工作,切实维护全体股东合法权益。

6月26日,兴业银锡在互动平台回答投资者提问时表示,根据JORC准则,合资格人士SRK仅将当前探明及控制级别资源量作为矿石储量转换及排产计划的基础。然而在实际运营中,通过持续开展生产钻探及生产勘探工作,公司可能将部分推断级别资源量进行升级,其后纳入实际矿山开采加工计划。同时,合资格人士SRK采用Deswik软件通过采场优化生成采场形状,可能与公司日常生产规划中采用的采场布局不一致。因此,公司未来实际的排产计划及经营表现可能与合资格人士SRK所呈现的排产计划及相关预测存在差异。

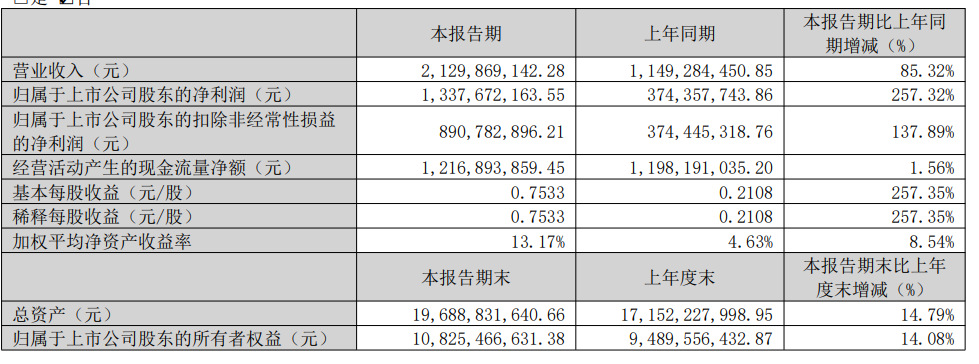

业绩方面:兴业银锡披露一季报显示:2026 年 1-3 月,公司实现营业收入 212,986.91 万元,较上年同期增加85.32%;归属于上市公司股东净利润 133,767.22 万元,较上年同期增加 257.32%。截至 2026 年3 月31 日,公司资产总额 1,968,883.16 万元,归属于上市公司股东的净资产 1,082,546.66 万元。

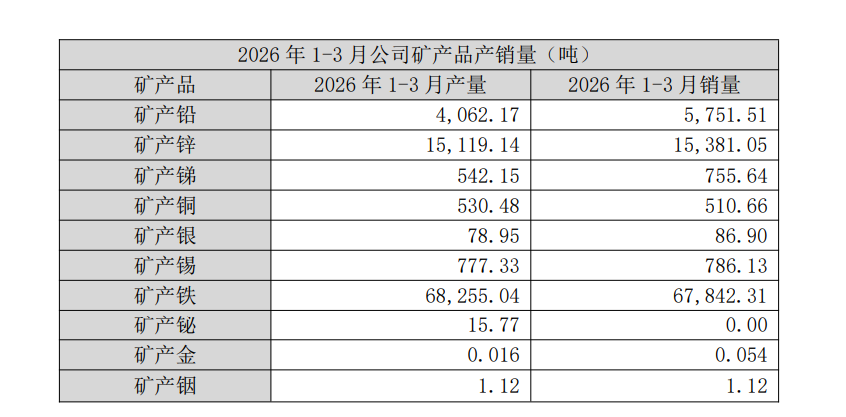

营业收入构成:2026 年 1-3 月,公司主营各类矿产品营业收入占公司总营业收入比重情况如下:矿产银 141,011.04 万元,占比 66.21%;矿产锡 23,403.54 万元,占比 10.99%;矿产锌22,812.49万元,占比 10.71%;矿产铅 7,185.09 万元,占比 3.37%;矿产锑 5,310.29 万元,占比2.49%;矿产金5,101.81 万元,占比 2.40%;矿产铁 4,417.33 万元,占比 2.07%;矿产铜 3,564.89 万元,占比1.67%;矿产铟 52.41 万元,占比 0.02%;其中,矿产锡、矿产银营业收入合计占比达77.19%。

兴业银锡一季报公告称:营业利润本期数较上期数增加 238.16%,利润总额本期数较上期数增加236.36%,归属于母公司所有者的净利润本期数较上期数增加 257.32%,主要原因:报告期公司主营的银、锡等矿产品销售价格较上年同期上涨;宇邦矿业产能逐步释放,矿产银产销量同比大幅增加;转让双源有色60%股权实现投资收益 3.21 亿元。

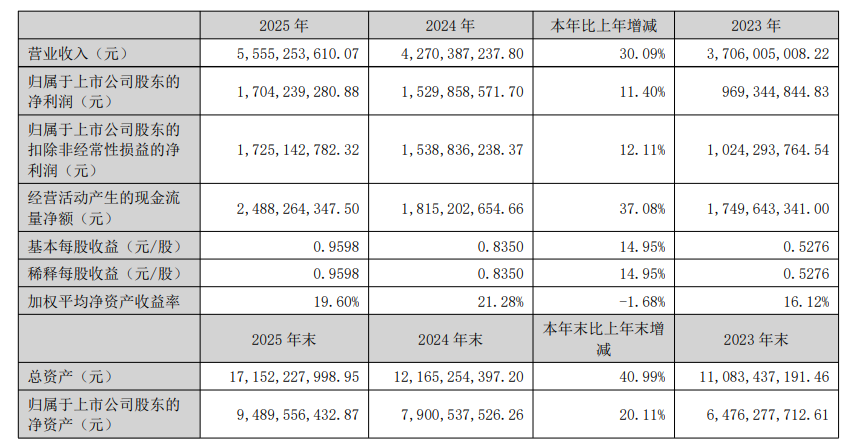

兴业银锡发布2025年年度报告显示,2025年,公司实现营业收入 555,525.36 万元,较上年同期增长30.09%;利润总额209,623.70 万元,较上年同期增长 18.75%;归属上市公司股东净利润170,423.93万元,较上年同期增长 11.40%。

兴业银锡的公告显示:2025 年,公司主营各类矿产品营业收入占公司整体营业收入比重情况如下:矿产银217,578.25 万 元 , 占 比 39.17% ; 矿 产 锡 164,963.98 万元,占比29.70% ;矿产锌97,586.73 万元,占比 17.57%;矿产铅 22,094.50 万元,占比3.98%,矿产铁18,037.99万元,占比 3.25%;矿产铜 13,300.43 万元,占比 2.39%;矿产锑10,035.68 万元,占比1.81%;矿产金 8,234.02 万元,占比 1.48%;矿产铋 1,667.44 万元,占比0.30%;其中,矿产锡、矿产银营业收入合计占比达 68.86%。

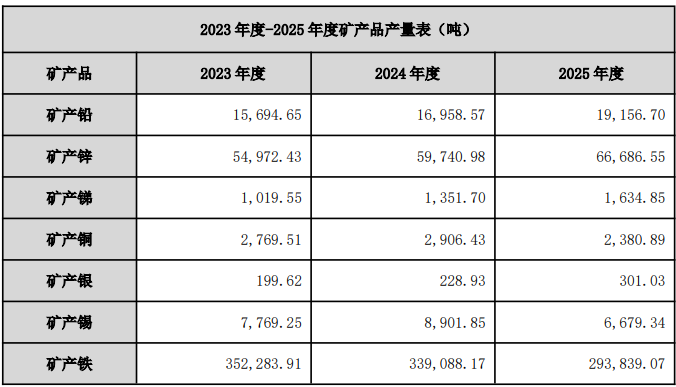

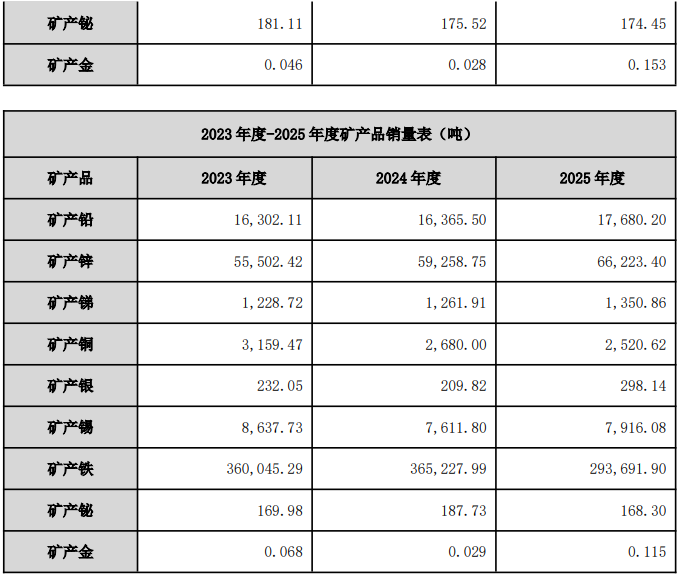

对于公司主营业务及主要业绩驱动因素,兴业银锡在其2025年年报中表示:公司是一家主营有色金属及贵金属勘探、开采及选矿的大型矿业集团。截至本报告披露日,公司下属 20 余家子公司,其中在产矿业公司 8 家,分别为银漫矿业、乾金达矿业、宇邦矿业、融冠矿业、锡林矿业、荣邦矿业、锐能矿业、博盛矿业;大西洋锡业旗下Atlas Tin SAS 的 Achmmach 锡矿处于建设期;唐河时代矿业处于停建期,亿通矿业、云南锡贵处于勘探期。海南基金主要从事股权投资管理业务;兴业黄金(香港)主要从事金属及矿业贸易、企业并购,负责拓展海外市场、并购海外优质矿产资源等业务;海南国贸、天津国贸主要从事有色金属矿产品销售及部分原材料采购业务;兴业瑞金主要开展探矿、采选、尾矿综合回收利用等工艺研究、技术研发与改造业务。西藏山南锑金、西藏鑫达矿业、兴安盟复兴屯矿业为公司区域资源整合平台。 报告期内,公司成功收购宇邦矿业 85%股权。根据世界白银协会统计的截至2023年底数据,宇邦矿业单体银矿排名位列亚洲第一位、全球第五位。本次收购进一步强化了公司资源优势,为公司可持续发展奠定了坚实的资源基础。 同时,公司以子公司兴业黄金(香港)为投资主体,加大对境外矿产资源的投资力度,成功收购大西洋锡业 100%股权,本次收购系公司落实 “走出去”战略的重要举措。根据《矿产资源储量规模划分标准》(DZ/T 0400-2022)中锡矿大型矿山划分标准,大西洋锡业拥有的 Achmmach 锡矿目前已相当于 5 个大型矿床。公司通过本次整合境外锡矿资源,进一步完善了锡矿国际化布局,也为公司长远发展储备了重要战略资源。公司主要业绩来源于有色金属采选业务,报告期内,有色金属采选业务收入占2025年度总营业收入的 99.64%。影响采选板块经营业绩的主要因素包括主要产品产销量、市场价格以及有色金属及贵金属采选业务成本。

对于经营计划,兴业银锡在其2025年年报中表示:2026 年是公司“二三”规划的收官之年。董事会将紧扣高质量发展主题,全面落实既定工作目标,持续深化“信任与协同”理念,全力冲刺“二三”规划收官目标,重点做好以下工作: 1、坚守安全环保底线,以 2026 年“安全管理工作落实年”为抓手,全面压实安全责任,巩固“安全集体冷静年”工作成果,强化风险预判与过程管控,坚决防范各类安全环保事故,实现安全稳健、绿色低碳发展。 2、全力推进重点项目建设,强化项目预算、进度、质量全过程管理,统筹抓好银漫矿业 297 万吨改扩建、宇邦矿业 825 万吨改扩建、摩洛哥项目、布敦银根矿业(托管)等项目实施,确保按期建成达产、释放产能效益。 3、持续加大探矿增储力度,统筹处理好生产经营与地质勘探关系,稳步推进现有矿山及周边区域勘探,加快资源量转储升级,不断夯实资源基础。4、深化产业协同与资源整合,立足内蒙古核心区域优势,稳步拓展海外资源布局;坚持以银锡为主业方向,丰富优化资源品种。扎实推进威领股份后续收购及整合工作,积极跟踪海内外优质矿产项目机会,以产业协同并购提升整体竞争力。5、进一步强化制度执行与内控管理,推动各项制度、流程、管控要求落地见效,提升公司精细化管理水平;加强执行力建设,确保生产计划、全面预算、各项工作部署落实到位,推动企业文化与经营管理深度融合。 6、全力推进港股上市筹备工作,加快搭建境内外双资本市场平台,提升跨境资本运作能力,为公司资源整合、战略落地提供更强有力的资金保障,推动公司高质量可持续发展再上新台阶。

国信证券4月24日的研报显示:近年来公司主要矿种产量稳步提升。2025年银量价齐升驱动增长,锡价高涨对冲产量影响。外延并购成果显著,银、锡资源储备迈上新台阶。2025年,公司完成了两项重大战略收购。1)收购宇邦矿业85%股权:公司于2025年1月以23.88亿元收购宇邦矿业85%股权。宇邦矿业为亚洲第一、全球第五的单体银矿,此次收购使公司银金属资源量增至2.98万吨,行业地位显著提升。2)收购大西洋锡业100%股权:公司于2025年8月完成对大西洋锡业的收购,获得其位于摩洛哥的Achmmach锡矿。该矿拥有锡金属资源量21.33万吨,相当于5个大型锡矿床,使公司锡金属总资源量增至39.16万吨。风险提示:公司资源开发进展不达预期的风险;金属价格大幅波动的风险。