要点:当前中国磷石膏制酸产业高度集中于湖北、贵州等地,已投产硫酸产能约120万吨/年,在建及规划超400万吨/年。贵州磷化“1468”装置为全球标杆,宜昌成远三代技术显著降本。未来三年产能将倍增,湖北成产业极核,一体化闭环与技术出海成主趋势。

磷石膏制酸

前言:磷石膏制酸分析三部曲

磷石膏制酸分析三部曲之一从“固废围城”到“硫钙循环”的必要性

磷石膏制酸分析三部曲之二从“工艺迭代”到“系统构成”的可行性

磷石膏制酸分析三部曲之三从“格局分布”到“未来趋势”的前瞻性

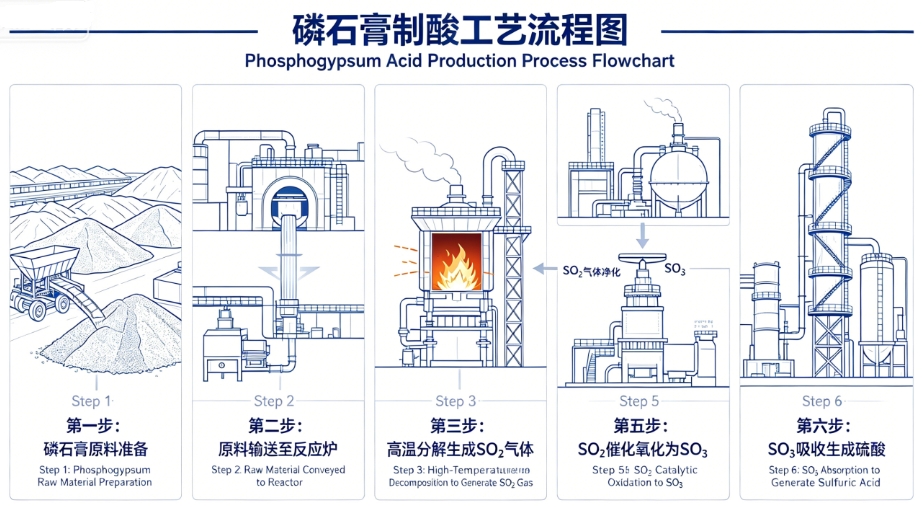

磷石膏是湿法磷酸生产过程中产生的主要固体副产物,每生产1吨磷酸约副产4.5-5.5吨磷石膏。我国磷石膏年产生量已超过8000万吨,综合利用率长期低于40%,大量堆存不仅占用土地,更存在环境风险。磷石膏制硫酸联产水泥技术,通过高温还原分解将磷石膏中的硫和钙资源分别转化为硫酸和水泥熟料,实现了“固废—硫资源—钙资源”的三重循环利用,是解决磷石膏消纳难题、降低硫酸对外依存度的重要技术路径。近年来,随着第三代半还原分解+氧化烧成工艺的成熟,该技术的经济性显著提升,已具备与硫磺制酸竞争的可能。

第一部分主要是:一、前言:必要性 二、行业背景及政策引导

第二部分主要是:三、生产工艺介绍和装置设备组成 四、项目经济效益临界点评估及百万吨投资费用

经过前两部曲对技术路线与经济性的梳理,本文聚焦于磷石膏制酸产业的宏观格局与未来演进方向。当前,中国磷石膏制酸已从“单一示范”迈入“集群爆发”阶段,区域分布、企业梯队、技术路线均发生深刻变化。2026年成为项目环评与备案的“超级年份”,未来三年将是产业化落地的关键窗口期。

五、当前各企业装置情况

5.1 全国产能格局与全球概况

5.1.1 全国产能分布

截至目前,中国磷石膏制硫酸已投产、在建及规划产能高度集中于磷矿资源富集的湖北、贵州、云南、四川四大产区,呈现 “龙头在鄂、势能在黔、动能在云、潜力在川” 的产业格局。从产能体量看,万吨级装置已逐步让位于百万吨级年处理能力的现代化生产线,单套装置规模和产能水平在全球处于绝对领先地位。

企业梯队:

第一梯队(全球标杆):贵州磷化集团“1468”装置(140万吨处理/65万吨硫酸/80万吨材料)

贵州磷化集团磷石膏分解制硫酸联产胶凝材料装置(“1468”装置)

第二梯队(密集投资区):湖北三宁(140万吨处理)、新洋丰(80万吨+150万吨规划)、宜化系(四个项目合计400万吨处理)、兴发(200万吨规划)、云图(140万吨)、史丹利(100万吨)

第三梯队(先行者与特色技术):山东鲁北(40万吨硫酸)、宜昌成远(25万吨处理/第三代技术)、云天化(示范项目推进)

产能结构:

已投产装置:贵州磷化“1468”、山东鲁北、宜昌成远、贵州正磷(原30万吨磷石膏制酸,已改硫磺制酸)等,合计硫酸产能约120万吨/年。

在建及规划装置:三宁、新洋丰、史丹利、云图、宜化系、兴发、祥云(两项)、湖北汇能等,合计处理能力超过1000万吨/年,预计新增硫酸产能超过400万吨/年。

5.1.2 产能分布地图

湖北省:宜昌(枝江、宜都、远安、高新区)、荆州松滋、黄冈武穴、襄阳宜城。形成“三峡磷石膏制酸产业带”,项目数占全国65%以上。

贵州省:福泉(磷化集团)、瓮安(金正大)。

云南省:昆明(云天化海口片区)、宣威。

四川省:德阳绵竹(龙蟒可研阶段)。

山东省:滨州无棣(鲁北集团)。

5.1.3 全球产能概况

2022年全球磷石膏年产量约2.5亿吨,中国占50%以上(超1亿吨/年)。多数国家仍以堆存为主,中国在磷石膏制酸联产水泥领域已处于世界绝对领先。贵州磷化“1468”为全球最大装置,宜昌成远第三代技术吸引俄罗斯、哈萨克斯坦、摩洛哥等国家考察。中国具备技术输出潜力。

5.2 中国重点企业磷石膏制酸装置产能汇总表

备注:上表合计处理能力超过2000万吨/年,硫酸产能对应约800-900万吨/年。

5.3 各企业装置详情

重点企业进展。

【全球标杆】贵州磷化“1468”装置:全球最大磷石膏制酸装置——贵州磷化140万吨处理、65万吨硫酸、80万吨胶凝材料,2024年初投料至今稳定运行,年减排CO₂ 60万吨。另规划2×170万吨新线,龙头地位无可撼动。

【技术策源】山东鲁北:中国磷石膏制酸联产水泥技术的发源地。1990年建成首套装置,现稳定运行100万吨磷石膏→40万吨硫酸+60万吨水泥。石膏制酸能耗345kg标煤/吨硫酸,优于国标,获能效领跑者。

【三代突破】宜昌成远环保:全球首套25万吨磷石膏制10万吨硫酸联产13万吨水泥的第三代技术装置,投资仅为前代1/3,焦煤节约50%,吨酸综合效益560元。已吸引多国考察,规划100万吨级扩产。

【湖北集群·多点开花】

三宁化工:140万吨磷石膏制酸环评公示(2026.03),预计年产硫酸80万吨,位于姚家港化工园。

新洋丰:宜都80万吨制酸环评(硫酸30万吨+混合材料30万吨);另在江西瑞昌规划150万吨制酸联产60万吨水泥熟料,总投资32亿元。

史丹利宜化:100万吨磷石膏制40万吨硫酸+60万吨掺合材料环评(2026.04),依托宜化磷矿。

云图新能源:140万吨无水磷石膏制80万吨硫酸+掺合料环评(2026.03),磷矿外购为主。

宜化系四项目:楚星生态、宜化环保、邦普宜化、松滋肥业,合计处理400万吨/年磷石膏,硫酸产能约160万吨/年,自给磷矿约60%。

宜都兴发:200万吨磷石膏制酸联产水泥设计招标完成(2026.05),预计硫酸~79万吨+水泥88万吨,全球最大单体规划。

湖北祥云:武穴两项环评同时推进——200万吨线(80万吨硫酸+85万吨水泥熟料)和100万吨线(40万吨硫酸+40万吨掺合料),总投资约16亿元。

湖北汇能:140万吨磷石膏制60万吨硫酸+80万吨掺合料备案(2026.04),纳入430亿一体化项目,拟2028年开工。

【云南·云天化】:磷石膏制酸先行者。2017年即建成20万吨示范装置,2026年4月海口片区150万吨磷石膏制60万吨硫酸联产80万吨水泥环评公示,自有磷矿100%自给。

【四川·龙蟒】:段子:140万吨磷石膏制80万吨硫酸联产60万吨水泥可研报告中标(2026.05),四川首条百万吨级磷石膏制酸线,自有磷矿保障原料。

5.4 技术进展总结

当前中国磷石膏制酸行业处于技术路线迭代 + 产业规模化铺开的关键阶段:

技术成熟度:贵州磷化“1468”代表最高稳定运行水平;宜昌成远三代技术代表最低投资、最低能耗、最高经济性的突破方向。

经济性拐点:成远环保吨酸综合效益560元,投资成本降至前代1/3,推动磷石膏制酸从“环保必要”向“经济效益主导”过渡。

区域密度:湖北省宜昌、松滋两地形成全球最密集的磷石膏制酸项目集群,初步形成“三峡磷石膏制酸产业带”。

全球地位:中国已建成全球唯一百万吨级多套装置,技术输出潜力巨大。

六、未来发展趋势

基于以上格局与装置进展,未来3-5年中国磷石膏制酸行业将呈现以下六大趋势:

6.1 产能“倍增式”释放,2028年将达峰值

当前在建及规划项目合计处理能力超过1000万吨/年,对应硫酸产能400万吨/年以上。考虑到环评、建设周期(一般1.5-2年),2027-2028年将迎来集中投产潮。届时中国磷石膏制酸硫酸年产量有望从当前的约120万吨跃升至500万吨级别,占全国硫酸总产能的3%。若100%开工率则占全国硫酸总产量的4%,对硫磺制酸形成一定替代,缓解硫磺供应紧张的压力。在硫磺高价不止的情况下,未来将有更大的产能投放,估计到2035年,磷石膏制酸工艺的硫酸产量占比将超10%。

6.2 区域集中度进一步提高,“湖北一极”格局固化

湖北凭借磷矿资源、长江水运、化工园区配套及环保压力,已吸纳全国60%以上的新建项目。宜昌市(宜都、枝江、远安)及松滋市将成为全球磷石膏制酸产业中心。未来可能出现跨企业磷石膏集中处理、硫酸统一调配的园区循环模式。

6.3 技术路线分化:水泥熟料 vs. 掺合料

水泥熟料路线:适合靠近水泥市场或拥有水泥产能的企业(如鲁北、兴发、祥云),产品价值高但投资大。

掺合料路线:投资门槛低、市场消纳灵活,成为新进入者首选(如云图、史丹利、汇能)。未来可能形成“高端水泥熟料 + 大宗掺合料”的双产品体系。

6.4 经济性持续改善,成本有望低于硫磺制酸

随着三代技术推广(投资降60%、能耗降30%)、规模效应显现及碳交易市场成熟,磷石膏制酸综合成本有望在2028年前后降至硫磺制酸成本线以下。届时企业将从“被迫处理”转向“主动盈利”,彻底激活行业内生动力。

6.5 头部企业“矿-酸-材”一体化闭环加速

自有磷矿的企业(磷化、兴发、宜化、云天化、新洋丰)将构建 “磷矿→磷酸→磷石膏→硫酸→磷酸/材料” 的完全闭环,对外购硫磺依赖度大幅降低。这类企业将在未来磷化工成本竞争中占据绝对优势。

6.6 中国技术出海,服务“一带一路”磷肥生产国

摩洛哥、沙特、突尼斯、约旦等磷肥生产大国面临同样严重的磷石膏堆存问题。宜昌成远三代技术已吸引多国考察,未来3-5年有望实现首套海外磷石膏制酸装置落地,中国技术+装备+运营整体输出。

2026年因硫磺价格疯狂上涨,使得磷石膏制酸重新被重视起来,今年也是中国磷石膏制酸产业从“示范验证”迈向“大规模产业化”的转折之年。湖北成为投资热土,三代技术打破经济性瓶颈,龙头企业加速一体化闭环。未来三年,行业将经历产能快速扩张、技术持续迭代、成本不断下行的黄金发展期。磷石膏将从“环保负担”彻底转变为“硫资源+钙资源”的战略资产,为中国磷化工绿色转型写下关键注脚。2027-2028年将迎来集中投产潮。届时中国磷石膏制酸硫酸年产量有望从当前的约120万吨跃升至500万吨级别,占全国硫酸总产能的3%。若100%开工率则占全国硫酸总产量的4%,对硫磺制酸形成一定替代,缓解硫磺供应紧张的压力。在硫磺高价不止的情况下,未来将有更大的产能投放,估计到2035年,磷石膏制酸工艺的硫酸产量占比将超10%。

说明:对本文中提及细节有任何补充,随时联系沟通,联系方式如下 :

电话021-20707860(或加微信13585549799)杨朝兴,谢谢!