在由SMM主办的2026 SMM(第三届)全球再生金属产业高峰论坛暨电池回收论坛上,IRUNIVERSE 社长 棚町裕次围绕“日本铅酸蓄电池回收利用现状”的话题展开分享。

日本铅酸电池回收情况

原材料严重短缺

报废车辆(ELV)数量下降

二手车出口量上升

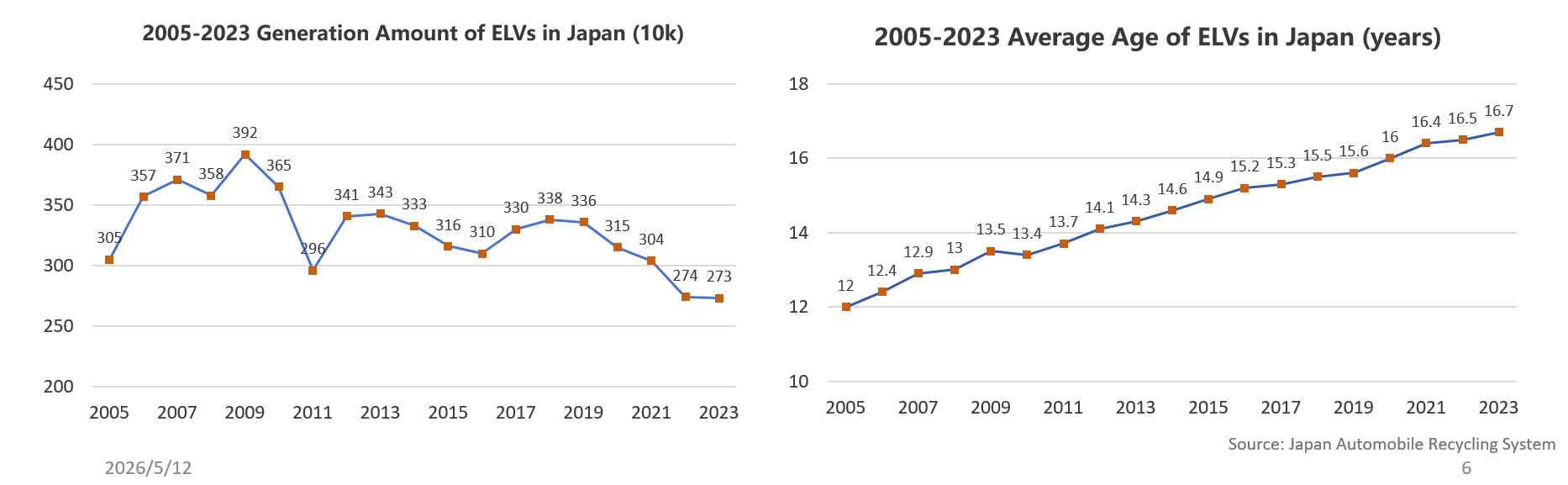

日本的铅蓄电池废料产生量持续减少。原因是日本国内报废汽车(ELV)数量急剧下降。

过去十年前,日本国内的ELV产生数量超过500万辆,但现在约为270万辆,几乎减半。右侧的图表显示了乘用车平均使用年限的上升情况。

ELV 数量大幅下滑主要有两大原因:一是国内新车销量持续走低,该趋势由人口总量减少直接带动;二是二手车出口规模不断攀升。

自十年前拍卖模式在日本普及后,不仅普通二手车,就连报废车辆也可通过拍卖会流通交易。

从常理来看,ELV 总量减少理应同步导致拆解企业数量缩减,但实际现状恰恰相反:伊朗、沙特、叙利亚、库尔德地区及中国等海外资本背景的拆解企业,数量仍在持续增长。

原生冶炼厂对再生原料的依赖日益加深

矿石条件持续恶化;终端车企环保要求趋严;废料利用率超过60%;2025年国内精铅需求量:约20.1万吨

铅在日本的主要消费领域为汽车蓄电池市场。

自新冠疫情暴发以来,铅锭整体需求持续走弱。不过从近期行业预测来看,需求下行势头已有所放缓,市场从业者对后续需求回暖的预期正在升温。

与此同时,在碳中和与循环经济发展趋势推动下,日本原生铅精炼厂等企业均逐步提高再生原料的使用占比;并且,以出口采购为主要业务的中国企业(以再生铅精炼厂为主)入局后,行业废料原料收购竞争进一步加剧。

新进入市场者

过去3年,多家中资铅回收企业进入日本。主因与国内相比,日本废旧电池价格较低,日本利润率较高。

出口与政策变化

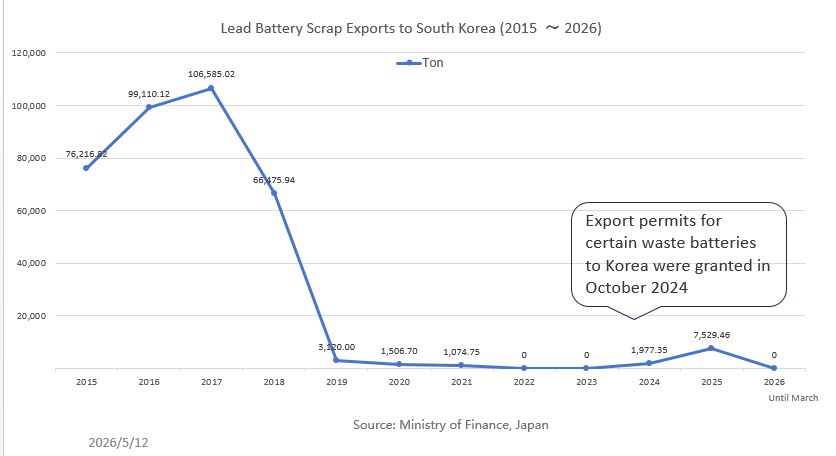

下图为日本对韩铅蓄电池废料出口走势分析:

2018 年,韩国政府收紧了自日本进口铅蓄电池废料的相关监管政策。行业鼎盛时期,日本每月对韩废料出口量曾超 1 万吨,年出口规模突破 10 万吨;自 2019 年起出口量断崖式下滑,2022—2023 年更是处于完全停发状态。

2024 年秋季,随着日韩两国政府批复韩国某生产企业相关进口资质,日本对韩铅蓄电池废料出口开始逐步恢复、呈现回升态势。但自 2025 年 8 月起,相关出口再度全面停滞。究其原因,主要是日韩双方未按年度周期完成相关资质许可的续批申请。

铅废料非法出口减少(因马来西亚加强管控)

原生铅受出口政策管制,因此多数货源转而以铅屑品类对外出口。这类出口原本主要流向马来西亚,但马来西亚于 2024 年夏季收紧相关进口监管后,已不再准入日本铅屑,直接导致日本铅屑出口量大幅下滑。

出口与政策变化

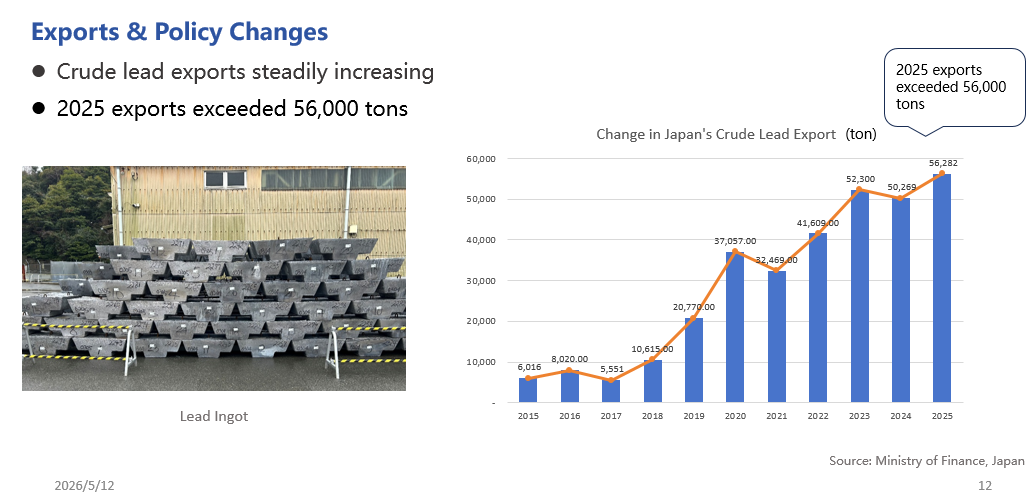

粗铅出口稳步增加,2025年出口量超过5.6万吨。

后市展望

日本铅酸蓄电池回收市场料维持偏紧格局

► 日本国内废旧铅酸蓄电池供应量呈持续回落态势。

► 以东邦锌业、三井物产矿业冶炼、三菱材料等为代表的原生铅冶炼企业及再生铅冶炼企业,对回收废料的依存度不断提升,进一步加剧原料供给短缺。

► 日本本土产生的废旧铅酸蓄电池基本实现近 100% 国内处置(不含出口报废车辆 ELV 所附带的铅酸蓄电池)。

出口趋势

1. 受《巴塞尔公约》管控影响,日本对韩国铅蓄电池废料自 2018 年起暂停出口,直至 2024 年 10 月才重新恢复;但后续因相关许可及审批标准趋严,出口规模再度回落。

2. 自 2021 年起,中资再生铅冶炼企业加大布局日本市场,显著拉动日本粗铅出口需求及出货量增长。

启示:长期行业方向

日本可能转向垂直一体化回收体系;

与美国和我国的模式类似,电池厂家可能更多参与回收;

️闭环电池回收可能成为未来标准。