在由SMM主办的2026 SMM(第三届)全球再生金属产业高峰论坛暨电池回收论坛-主论坛上,SMM 项目咨询经理 丁若宇围绕“全球再生金属行业市场分析”的话题展开分享。他表示,再生铝方面,他表示,受益于全球碳减排政策,各国回收体系不断完善。SMM预计,未来废铝产量将持续增长,全球废铝供需将在2030年之前维持紧平衡态势。废铜市场方面,SMM预计,2026年到2030年,全球废铜市场供需将持续增长,市场将呈现持续供应偏紧的状态。全球回收行业面临再生原料供给短缺、资源保护主义抬头、跨境物流运输受限、全球统一治理缺失、回收技术存在瓶颈以及回收体系建设不完善等挑战。

全球金属回收行业的推动者

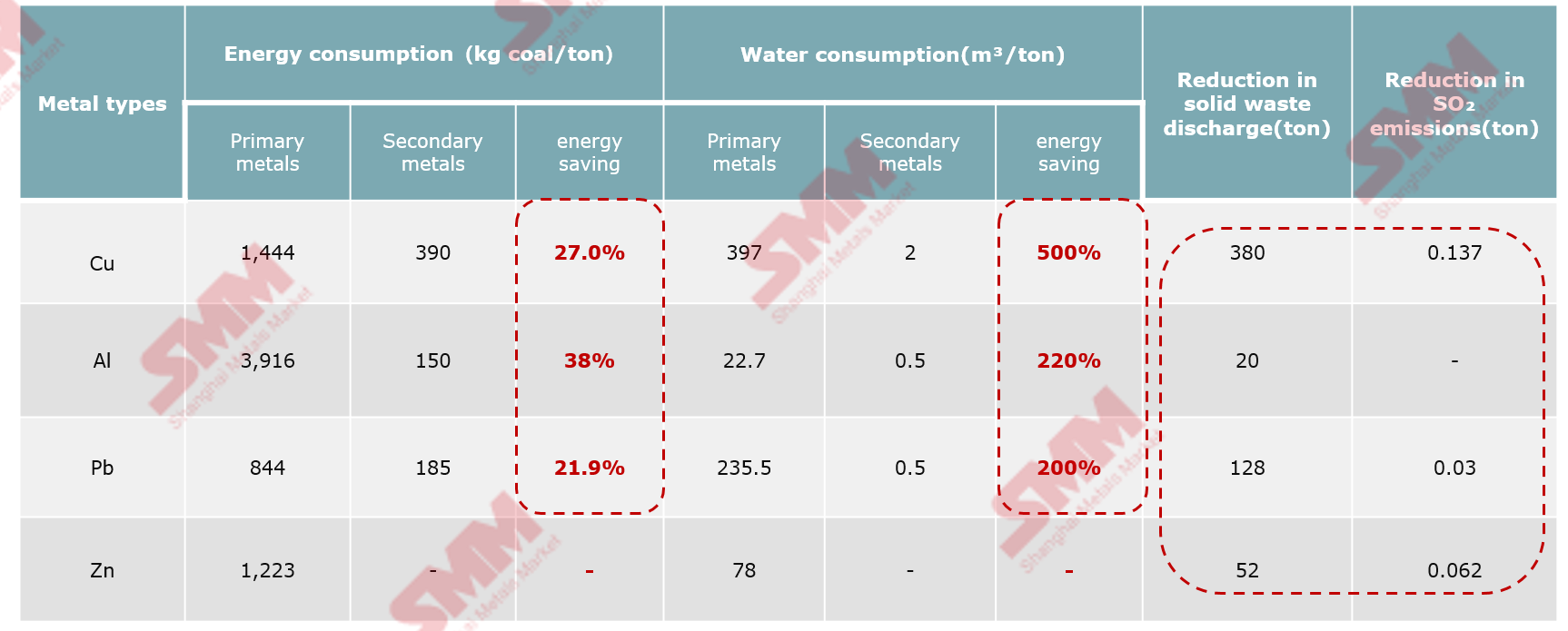

再生金属优势明显,节能减排效益突出

再生金属与原生金属能耗及排放对比

多重因素驱动再生金属行业崛起——以再生铝为例

影响因素:

1. 原材料供应

中国政府出台了限制原铝产能的政策;全球电力短缺;地缘政治冲突。

2. 政策

中国政府持续出台政策,设定再生铝利用和生产目标;欧盟推出碳边界调节机制,进一步推动再生铝替代进程。

3. 下游低碳需求拉动

部分下游客户,尤其是大型跨国企业,承诺实现供应链"脱碳",相较原生合金,再生合金更契合低碳诉求,成为半成品加工企业的优选方案。

4. 技术进步

废料分拣设备的发展,以及精炼和脱气技术持续精进;但整体来看,再生铝规模化、大范围推广仍有待关键技术实现进一步突破。

5. 经济效益

半成品加工企业通过在原料配比中提高废料添加比例,有效压缩生产成本,具备显著经济优势。

6. 企业社会责任

企业通过使用回收材料,可有效降低产品碳排放强度,助力履行社会责任、提升整体 ESG 综合表现。

下游客户的要求

当前,多家下游龙头企业已制定清晰的分阶段碳中和目标,全面推进全价值链脱碳。企业将持货商纳入整体碳减排体系,通过专业指导、协同合作与资金赋能,以透明化运营和责任共担为核心,引领重塑行业低碳发展准则。

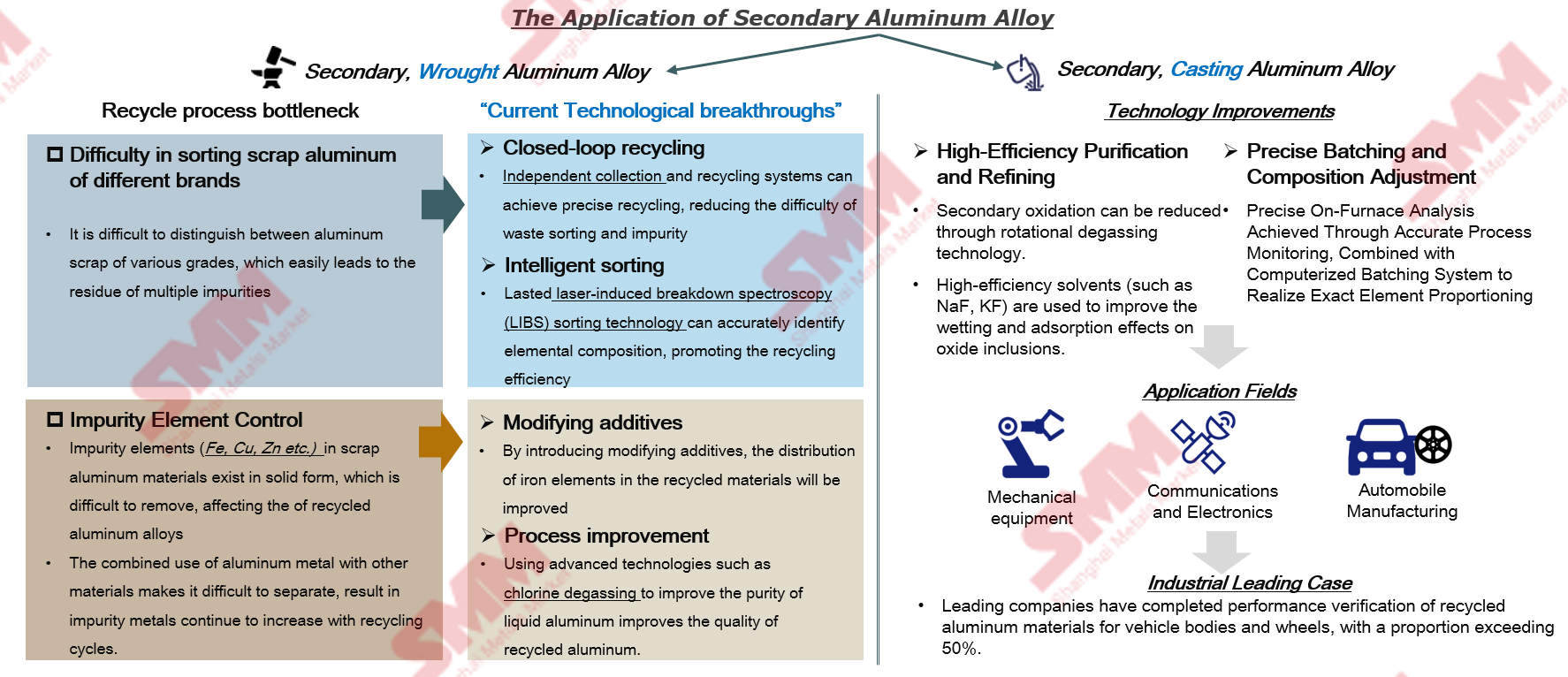

金属回收的技术进步

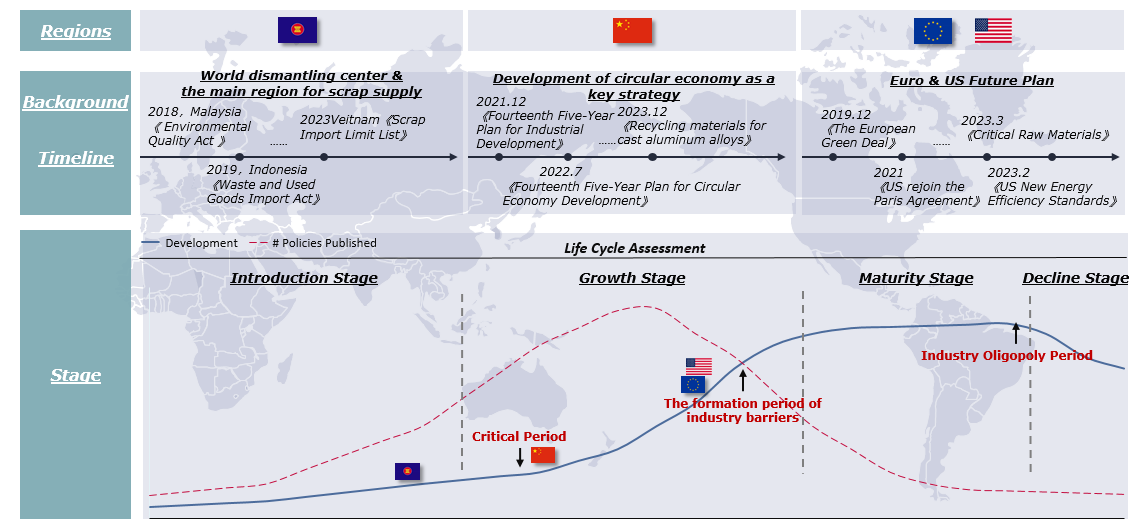

金属回收领域的代表性支持政策

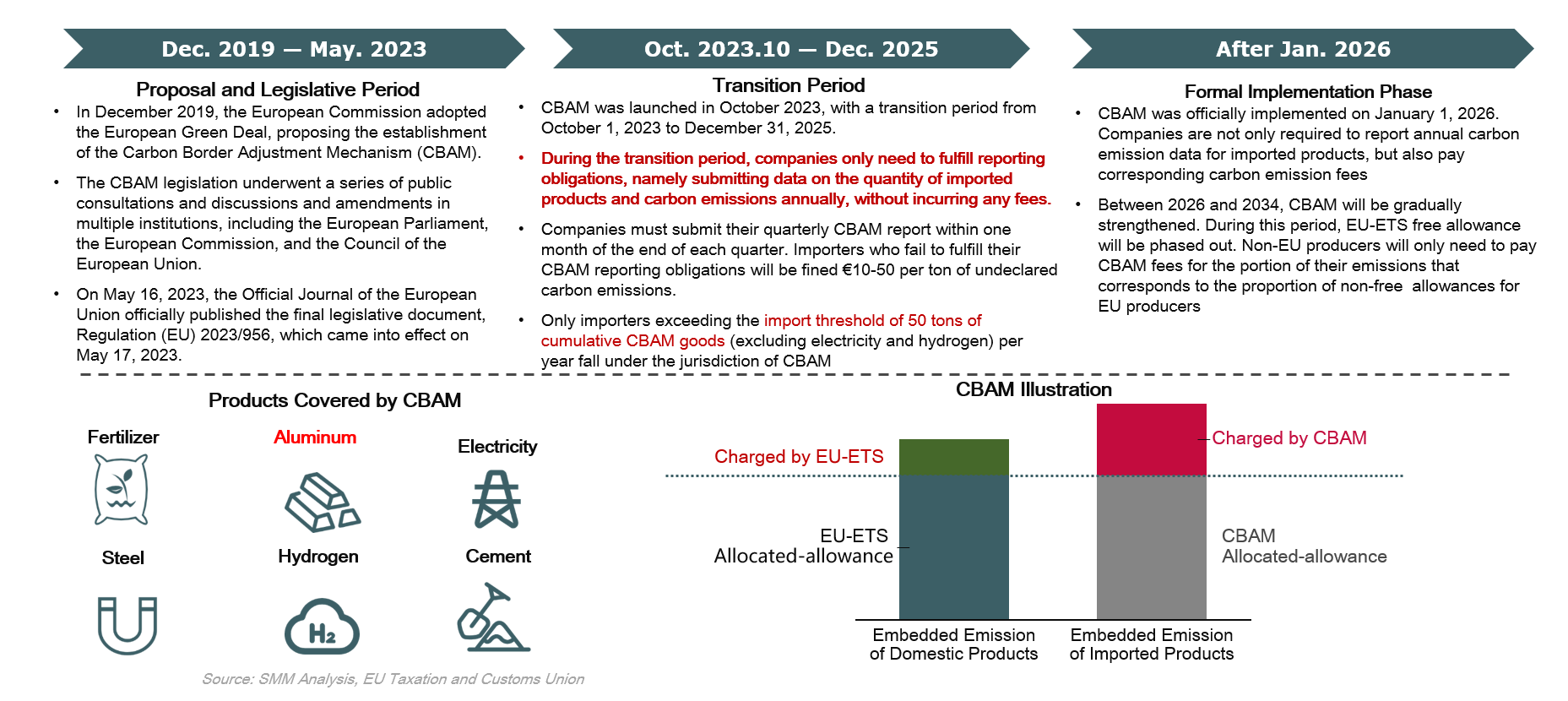

CBAM的发展历程

世界各国纷纷出台相关政策,推动再生金属产业发展。全球各地区再生金属产业发展政策各有不同

再生铝

中国、美国、欧洲和印度是最重要的废铝产出地区,其废铝产出总占比达80%。受益于全球碳减排政策,各国回收体系不断完善。SMM预计,未来废铝产量将持续增长,全球废铝供需将在2030年之前维持紧平衡态势。

据2022年数据显示,轧制废铝在铝废料中产量最高,但SMM预计未来挤压废铝增长最快,年复合增长率为5%。预计到2042年,挤压废铝占比将达到约33%。

再生铜

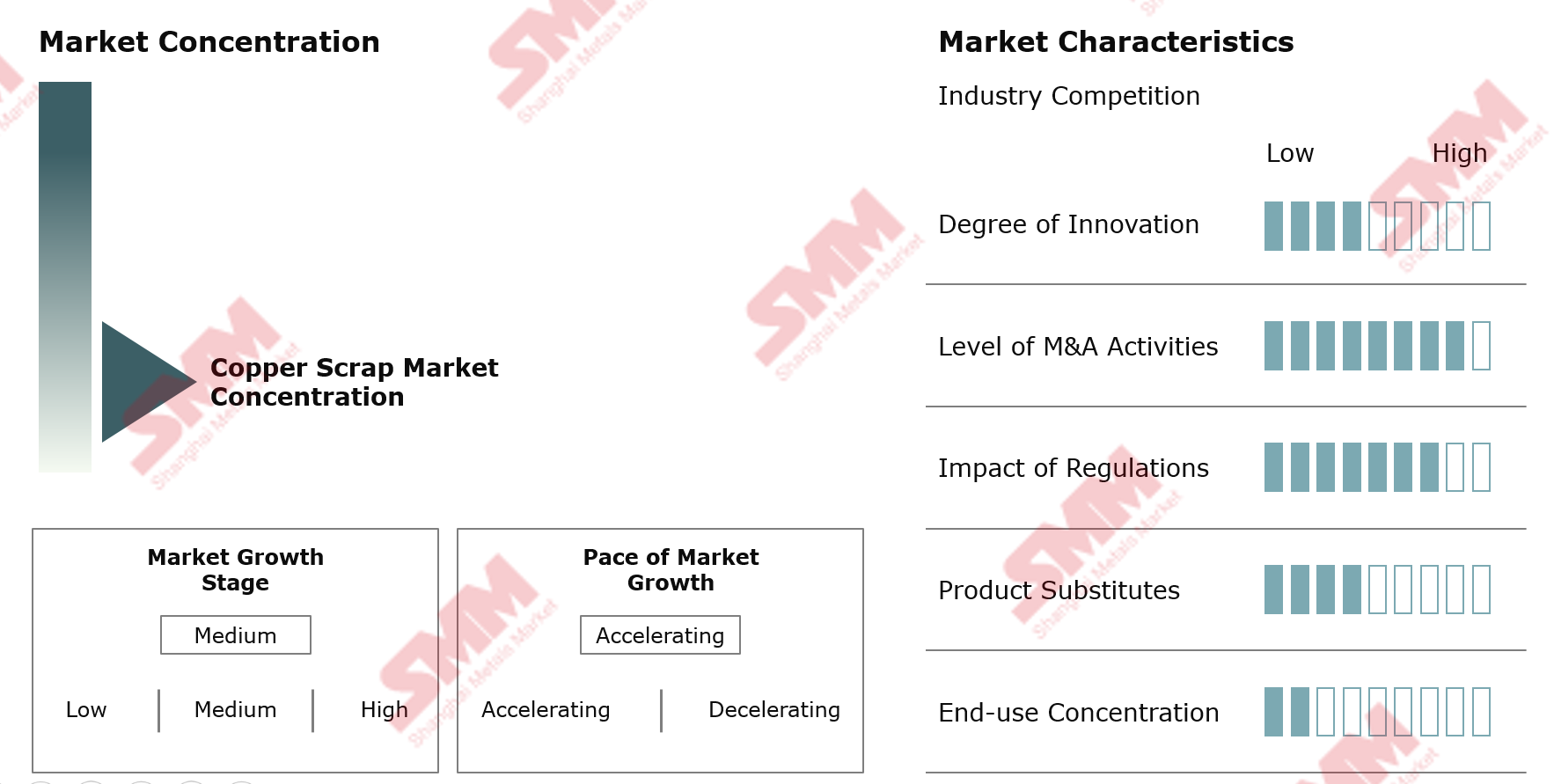

铜废料市场的集中度与特征

全球废铜供需情况预测

SMM预计,2026年到2030年,全球废铜市场供需将持续增长,市场将呈现持续供应偏紧的状态。

全球回收行业面临的挑战

全球回收行业面临的挑战

全球回收行业面临再生原料供给短缺、资源保护主义抬头、跨境物流运输受限、全球统一治理缺失、回收技术存在瓶颈以及回收体系建设不完善等挑战。