在由SMM主办的2026 SMM(第三届)全球再生金属产业高峰论坛暨电池回收论坛上,SMM 再生铜行业研究分析师 欧阳毅昌围绕“日本再生铜市场解析”的话题展开分享。他表示,据SMM了解,当前日本废铜市场正在逐步向竞争激烈的“卖方生态系统”转型。单纯依赖现货采购的贸易模式,愈发容易面临供给断供风险。为保障长期资源供给,海外采购企业需跳出传统现货交易思维,通过签订长单、股权合作等深度绑定方式搭建结构性合作关系,以此适配持续偏紧的市场格局。

日本废铜市场的全球定位

日本废铜市场的全球定位

日本在亚洲占据领先地位的关键驱动因素

1. 精细分拣:卓越的分类精度确保高品质废料产出;

2. 完善的基础建设:成熟的"城市矿山"体系和先进的物流系统提供高度可靠的供应基础。

3. 战略性地理优势:毗邻中国(加速资金周转),同时作为连接美洲与亚洲的重要跨太平洋物流枢纽。

4. 有利的贸易与税收政策:零出口关税和透明的法规保障全球业务无缝运营。

5. 商业可靠性:高标准的包装和商业道德令质量索赔降至最低。

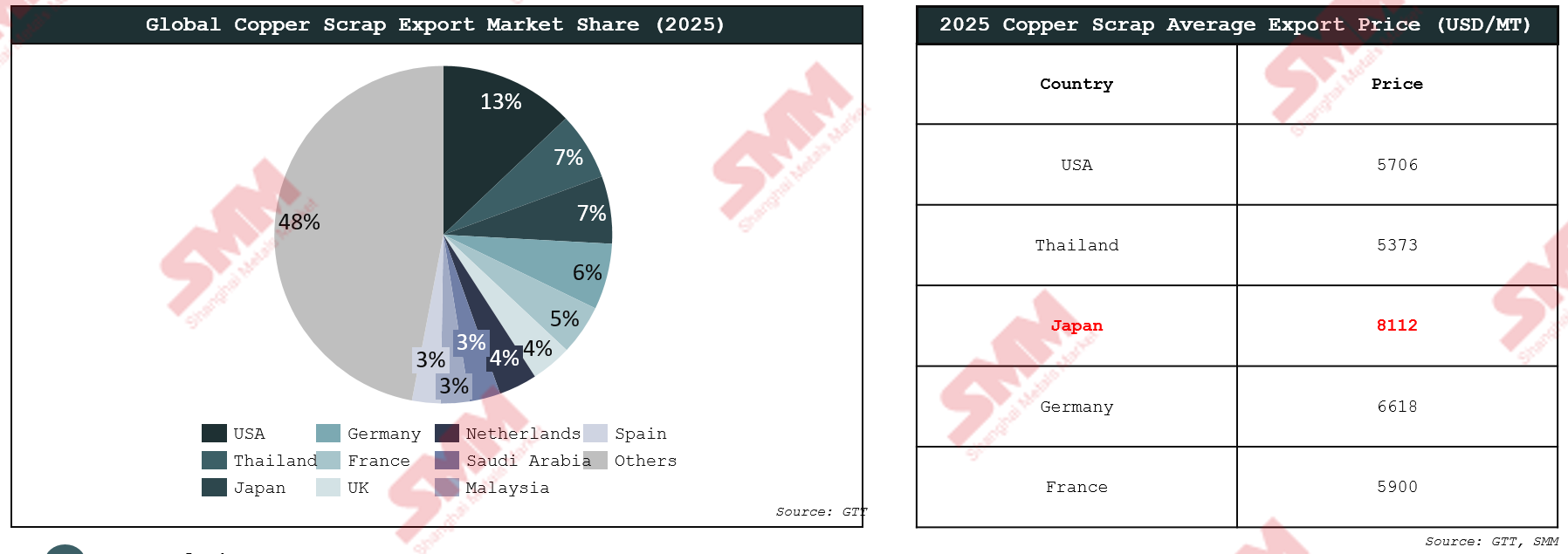

日本废铜平均单价大幅领先全球前五大出口商

2025年,日本和泰国在全球废铜出口国中各占约7%。然而,日本凭借巨大的品质溢价,在主要同行中拥有最高的平均出口价格(8,112美元/吨)。

这一价差揭示了产品结构上的根本差异。泰国主要作为加工中心,国内高品位废铜产出有限。相比之下,日本依托成熟的"城市矿山"生态系统有机驱动,持续产出高纯度、高品位的材料。

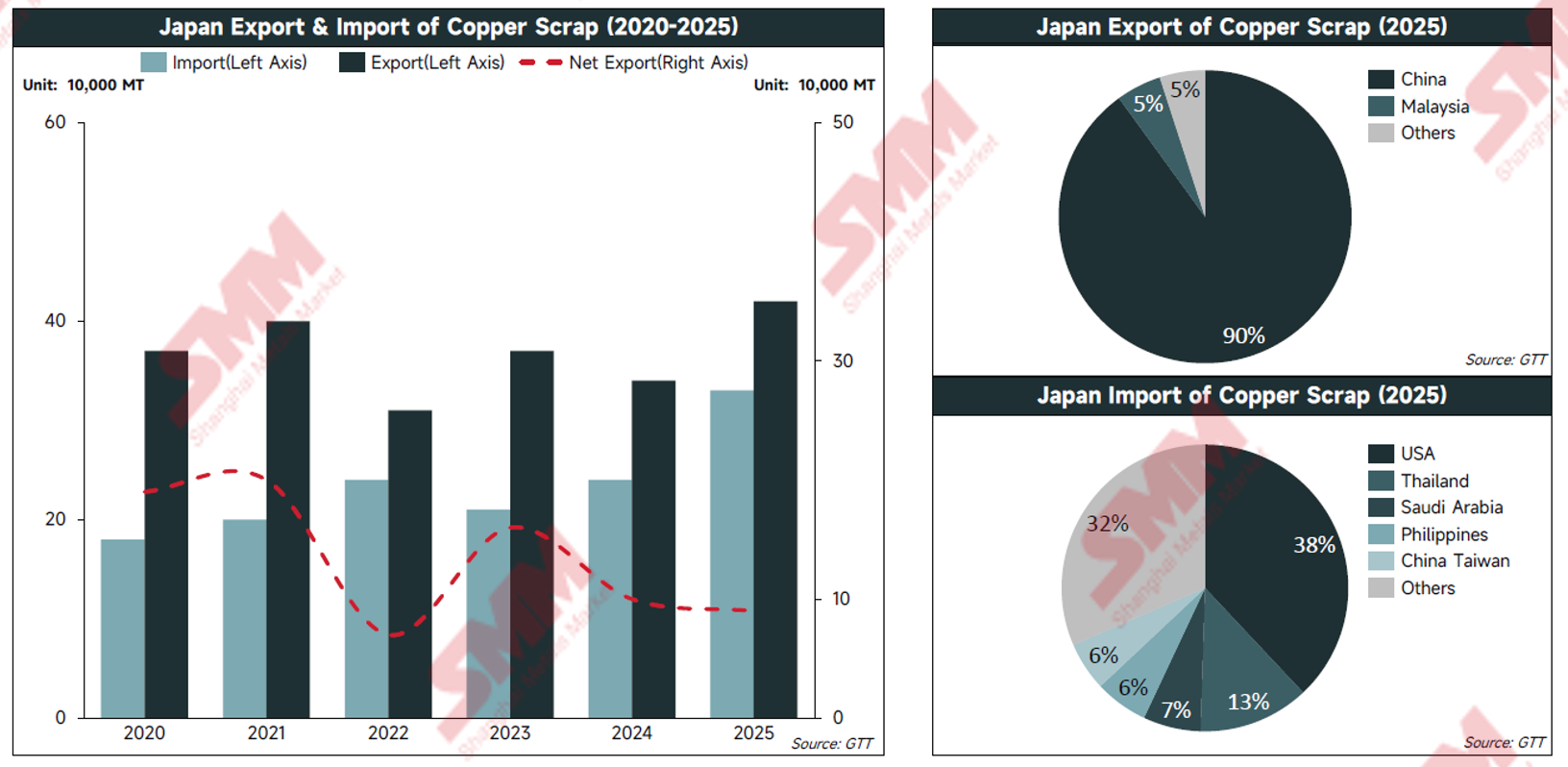

日本铜废料流向

日本铜废料流向

贸易量上升与净出口量萎缩:转向国内留存

冶炼厂推动废铜消费量增长,下游加工企业用量下降

据SMM了解,与2021年相比,2025年加工企业的废铜使用量下降了8%。

加工企业:下游需求疲软(汽车、建筑)以及全球对优质废铜的激烈竞争严重挤压了本土加工企业,导致其绝对使用量持续下降8%。

冶炼企业:2023年以来实施的环保和出口政策收紧限制了废铜外流,显著加速了这种向冶炼厂的结构性"回流"。加之矿加工费/精炼费暴跌,日本冶炼厂被迫依赖这些原料来维持产量。

因此,近年来冶炼环节消耗的废铜占比整体保持上升趋势。

日本整体废料供应正在收缩,尽管国内消费量强劲增长,但净出口量结构性下降是主要驱动因素

自2021年高峰以来,日本废铜表观总供应量整体呈下行趋势。这表明国内废料产生量和社会回收率出现结构性收紧,可流通资源总量日益稀缺。

尽管整体供应萎缩,国内表观消费量却展现出强劲韧性,日本冶炼企业在矿加工费暴跌的背景下积极锁定本地原料以维持产量。

这种旺盛的本地需求正大幅挤压出口量。净出口量因此结构性降至低位。日本正从"资源外溢"模式转向"内部消化"模式,这将严重加剧东南亚和国内接货企业的原料短缺问题。

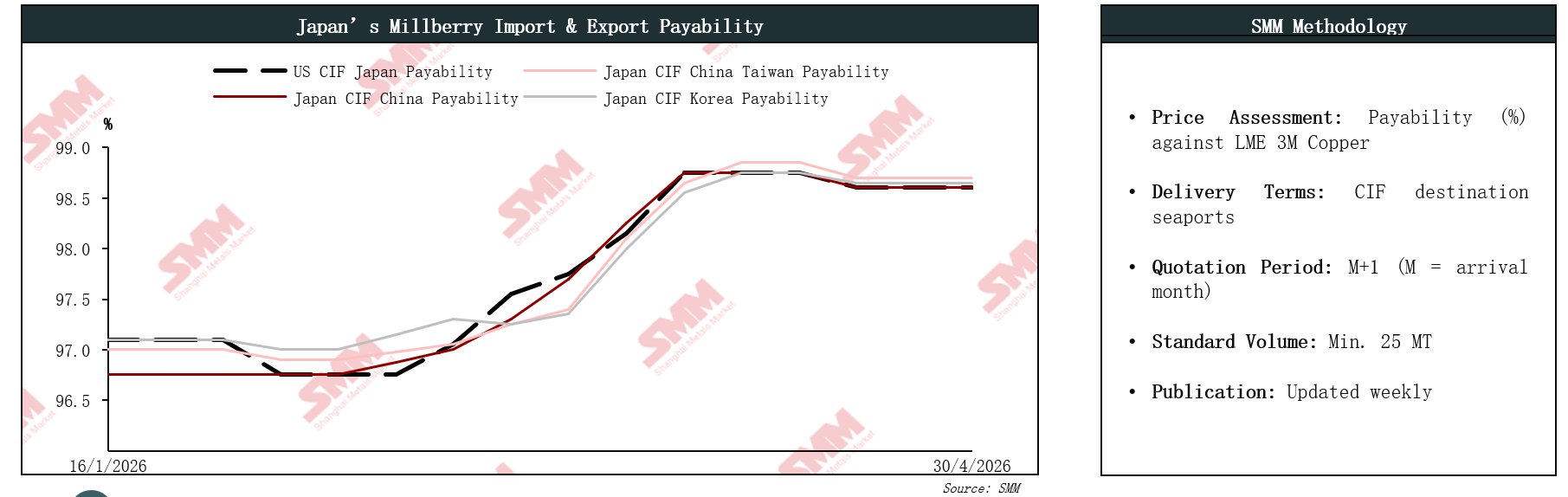

光亮铜计价系数居高不下:供应紧张情况及中国税收驱动的需求盖过近期铜价反弹影响

2026 年初以来,市场铜价整体稳步上行;3 月铜价迎来阶段性回落,废铜卖方挺价意愿强烈、坚守报价底线,直接带动光亮铜计价系数被动走高。

进入 4 月,盘面铜价反弹后高位企稳,但废铜付款比率脱离常规定价逻辑,并未跟随下行,持续稳固在 98.5%-99.0% 区间。

核心支撑逻辑在于:国内税收监管持续趋严,国内下游加工企业愈发依赖进口废铜获取合规进项税抵扣,形成刚性采购需求;叠加废铜现货供应偏紧格局,供需双重支撑下,托底废铜付款比率维持高位运行。

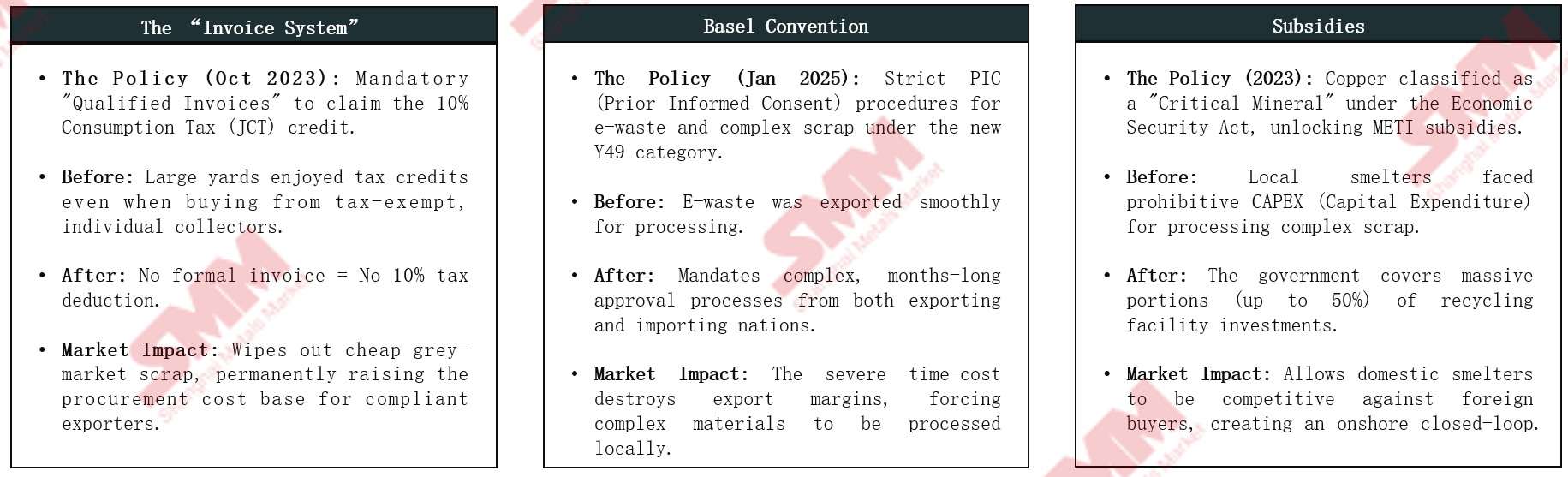

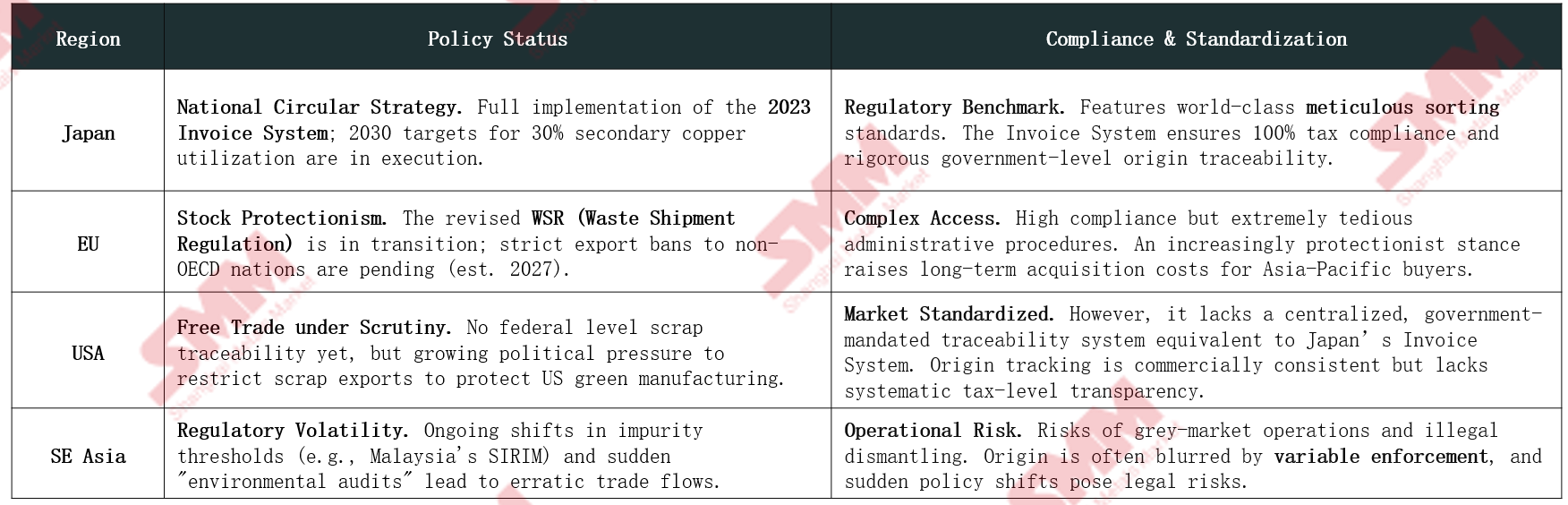

日本的废料政策

日本的废料政策

监管转向:构筑"隐形之墙"

日本虽未明确实施出口禁令,但通过战略性政策组合来强化其国内闭环体系。

对于全球买家而言,这预示着日本市场未来的结构性转变:竞争加剧、采购成本飙升,以及优质废料获取难度增大。

监管成熟度和标准化透明度是"日本溢价"的主要推动者。

政策滞后与市场现实:尽管欧盟《废物运输条例》及美国潜在出口限制尚未正式落地成文,但市场已提前计价未来供应收缩预期,倒逼下游接货企业主动转向合规性、透明度更高的贸易枢纽布局。

“可靠性溢价” 逻辑凸显:日本作为行业合规与市场透明化的先行践行者,可有效对冲其他区域普遍存在的信息透明度不足、原产地绕道转移等潜在风险,为市场提供了重要的避险与定价锚定作用。

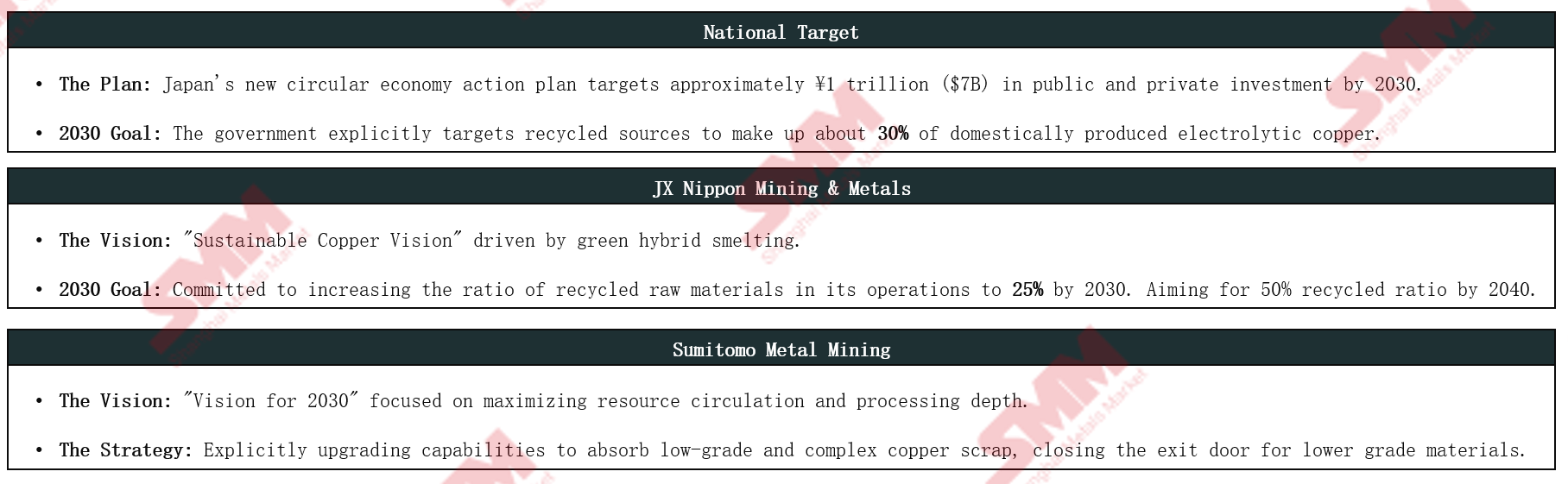

未来展望与预测

战略展望与预测

在企业及国家层级激进发展目标的推动下,日本国内冶炼厂废料消费将迎来结构性大幅增长。

据SMM了解,日本冶炼厂废料消费规模攀升,并非矿山加工费下行引发的短期阶段性行为,而是依托雄厚资本实力、具备长期属性的根本性结构转型。

伴随 2030 年 ESG 相关目标持续落地,日本本土废料自留内用趋势将进一步深化,长期收紧全球流通废料供给,持续压缩海外采购方的可货源流通体量。

日本废铜市场“新常态”应对逻辑

量与流向:平稳递减

铜废料净出口规模不会骤然断崖式归零,而是呈现持续性结构性递减趋势。受国内补贴配套产能全面投产影响,光亮铜、一号铜等高品位再生铜的可外售出口量,将进入稳步收缩通道。

定价逻辑:

市场中长期 “铜价走高、废料付款比例走低” 的传统联动逻辑,已被结构性重构。

在铜精矿供应端持续偏紧、中国刚性税收需求托底采购的双重作用下,日本高品质废铜的付款比例,将确立长期抬升的基准价位。

战略转向:

受本土再生铜产出规模上限约束及劳动力供给偏紧制约,日本回收行业联盟将加快布局海外市场。

日本企业将通过海外合资项目投资,稳固下游加工产能布局,同时维持原材料供应链的日系主导控制权。

据SMM分析,当前日本废铜市场正在逐步向竞争激烈的“卖方生态系统”转型。单纯依赖现货采购的贸易模式,愈发容易面临供给断供风险。为保障长期资源供给,海外采购企业需跳出传统现货交易思维,通过签订长单、股权合作等深度绑定方式搭建结构性合作关系,以此适配持续偏紧的市场格局。