4月8日,在由上海有色网信息科技股份有限公司(SMM)、山东爱思信息科技有限公司、上海有色网金属交易中心有限公司主办,山东恒邦冶炼股份有限公司、Zambia Development Agency (ZDA)、中铝洛阳铜加工有限公司、和田商贸物流集团有限责任公司协办的2026 (第二十一届)SMM CCIE铜业大会暨铜产业博览会——电工材料论坛上,方正中期期货有限公司金牌分析师梁海宽分享了“铜产业链套期保值介绍与应用”。

套期保值介绍

定义:企业在日常经营的过程中在面对原材料价格、产品价格等可能发生朝向自己不利的方向变动时,利用相应的期货工具对冲这种不利的风险,从而达到规避风险、稳定经营目的的一种行为。

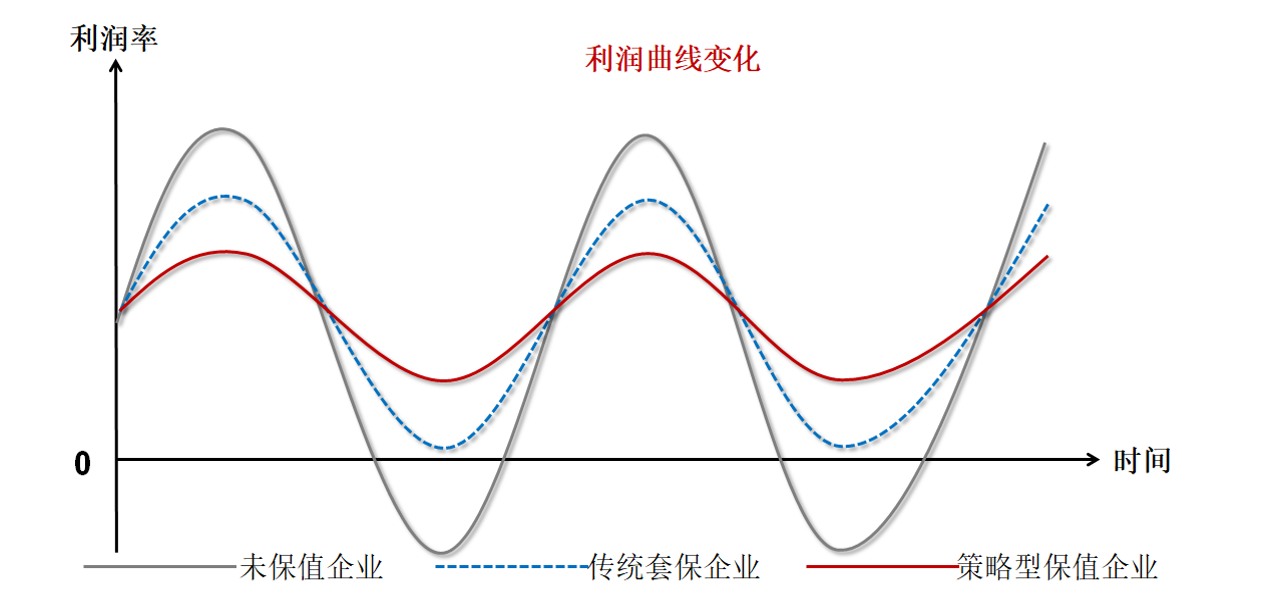

目的:套期保值是对基差的投机,目的是为了获利,但不是从价格预测中获利,而是参与基差预测中获利。套期保值的结果不是将风险完全转移,利用期货市场避免了现货价格变动大的风险,转换为基差波动较小的风险,套期保值是企业规避、降低价格风险或保障利润的有效手段,并不创造价值。

套保可以平滑企业利润曲线,规避现货经营中的一系列风险,帮助企业更好更灵活的经营发展。

原理:第一,期货交易过程中期货价格与现货价格尽管变动幅度不会完全一致,但变动的趋势基本一致。第二,现货价格与期货价格不仅变动的趋势相同,而且到合约期满时,两者将大致相等或合二为一。

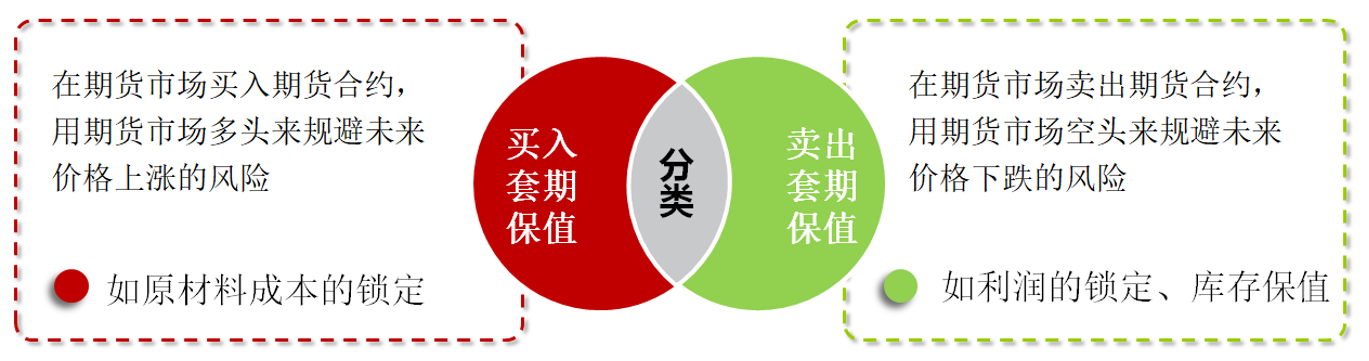

操作原则:第一、种类相同或相关原则;第二、数量相等或相当原则;第三、月份相同或相近原则;第四、交易方向相反原则。

期货套期保值是为企业的长期经营、稳健经营、持续盈利保驾护航,现代企业应该学期货+现货”两条腿走路,才能在市场竞争中长期立于不败之地。

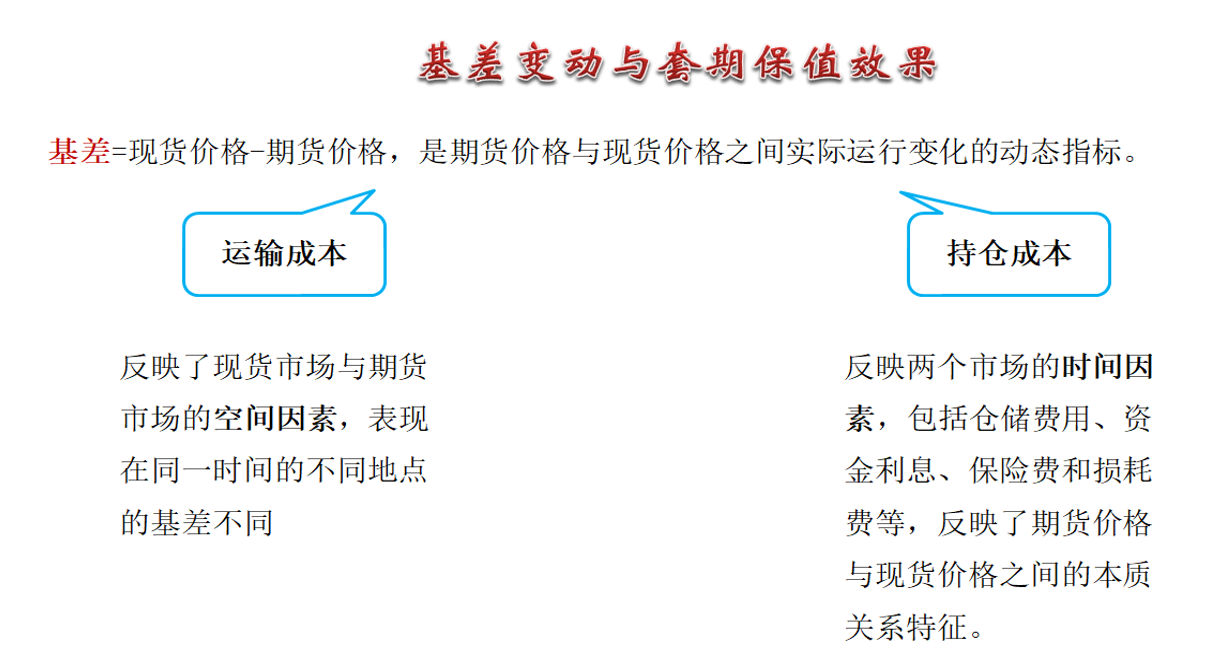

基差变动与套期保值效果

基差不变:一般来说,如果套期保值入市时的基差与结束套期保值平仓期货合约时的基差相等,适宜进行套期保值交易,基差不变的套期保值称之为完全型套期保值,即能够完全用期货市场的盈利弥补现货市场的亏损,实现完全的规避风险。

基差走强:卖出套期保值的总效果盈利;买入套期保值的总效果亏损。

基差走弱:卖出套期保值的总效果亏损;买入套期保值的总效果盈利。

卖出套期保值时,应当选择基差很弱极有可能走强时入市,选择基差趋强后结束保值。买入套期保值时,尽量选择基差很强极有可能走弱时入市,等待基差走后结束保值。

不同企业套保需求

其结合上游生产企业、铜加工企业以及下游需求企业等企业类型、价格趋势、风险敞口以及规避风险措施等情况进行了介绍。

铜生产企业套期保值应用

作为商品的供应者,铜生产型企业需要转让其已经生产出的铜商品以获得合理的经济利润。当正式出售时,价格下跌会使企业遭受损失,企业可采用在市场价格相对比较高时,卖出相应铜期货合约的交易方式进行保值,来规避现货价格波动的风险,即在铜期货市场以卖方的身份售出数量相等的期货合约,等到要正式销售现货时再买进同等数量的铜期货对冲合约,以达到保值的目的。

生产型铜企业经营环节中可能经常会面临以下3种情况:盈利状况一般,行业销售状况不好,价格可能下跌;盈利状况处于近期高位,但有价无市,销售不畅;经济不景气,终端需求减少,销售出现亏损。

其列举了套保实际案例、并对套保结果评估和总结进行了阐述。

双向敞口企业实际套期保值

双向敞口业务:指进项价格或者成本与销项价格都随着保值合约变动的业务模式,这类企业一般处于产业链中游,本方案主要以铜杆加工企业为例。

一.双向敞口企业参与套期保值的目的

铜杆加工企业的业务流程以及核心利润

核心利润=加工费-加工成本

实际利润=销项市场价+加工费-进项市场价-加工成本=(销项市场价- 进项市场价)+(加工费-加工成本)

相较于核心利润,实际利润风险点在于进销项价差,也就是(销项市场价-进项市场价)

那期货操作的目的就很明确,减少价差风险,赚取核心利润。

二.双边敞口企业的风险点

1.定价方式不对称(原料定价方式与销售方式的不同)

原料以期货月均价采购,而产品以盘面点价方式销售,这两种定价方式的差异会带来风险。

2.原料定价时间与销售时间的差异

原料按每天均匀定价,而销售定价时间会推迟,一般原料采购后需要一定的加工周期,销售时间会晚于采购时间,时间差内的价格波动会给公司带来风险。

其举例介绍了具体方案和套保效果。

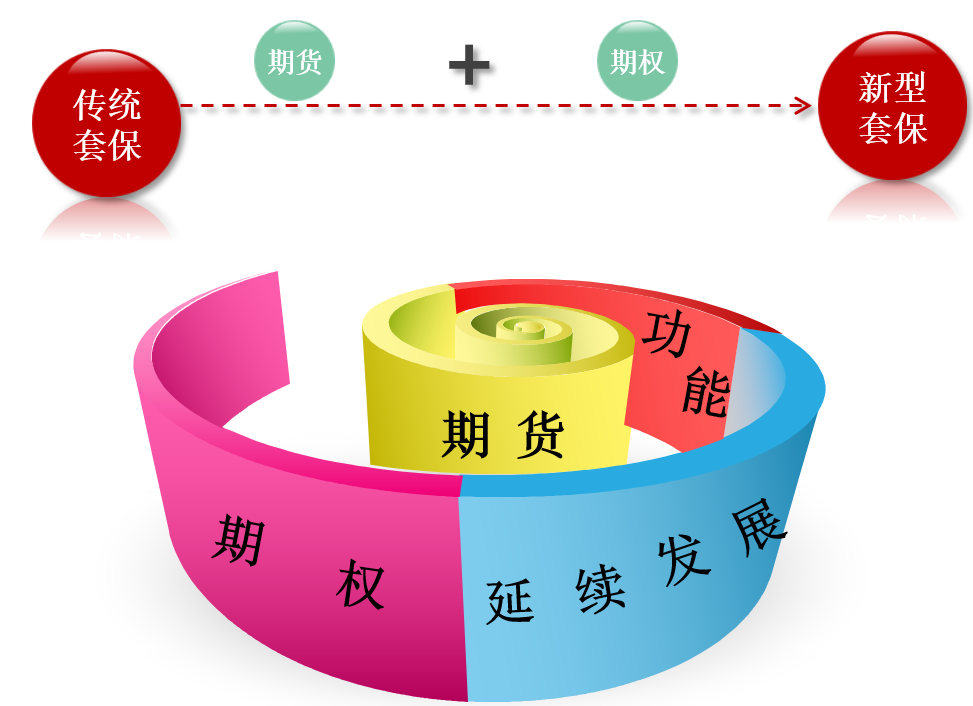

新型期货套期保值

传统的套期保值认为,企业在进行套期保值业务时不应留有风险敞口。但是实际情况中,企业的敞口风险只要在可承受范围之内,而且在风险相对不大的情况,企业可以选择部分套保,而不必硬性规定完全套保。

Johnson和Ederingtong等较早提出用马科维茨的组合投资理论来解释套期保值,组合投资型的套期保值理论可以用来选择合适的比例。假定ΔX为套保期限现货价格的变化量;ΔQ为套保期限内期货价格的变化量;并且假定现货和期货两个市场价格的变化服从正态分布。

σx为ΔX的标准差;σQ为ΔQ的标准差;

ρ为ΔX和ΔQ之间的相关系数;R为套期保值比例。

在套保期限内,保值者头寸的价格变化为:ΔX-RΔQ(或RΔQ-ΔX);保值头寸价格变动的方差为:V=σx2 +R2σQ2-2RρσxσQ

将方差V看作因变量,套保比例R看作自变量,两边取导可得:

dV/dR=2RσQ2-2ρσxσQ

显然当dV/dR无限趋近于0时,R值为最佳,由此可得最佳套保比例公式:

R=ρσx/σQ

其围绕具体的新型期货套期保值案例进行了分析。

期权套期保值:为了配合期货或者现货的头寸,用建立的期权部位的损益,弥补期货或现货可能出现的损失,达到锁定价格变动风险的目的。

其对保护性保值策略、抵补性保值策略、双限期权保值策略等的买家和卖家的操作进行了区分。

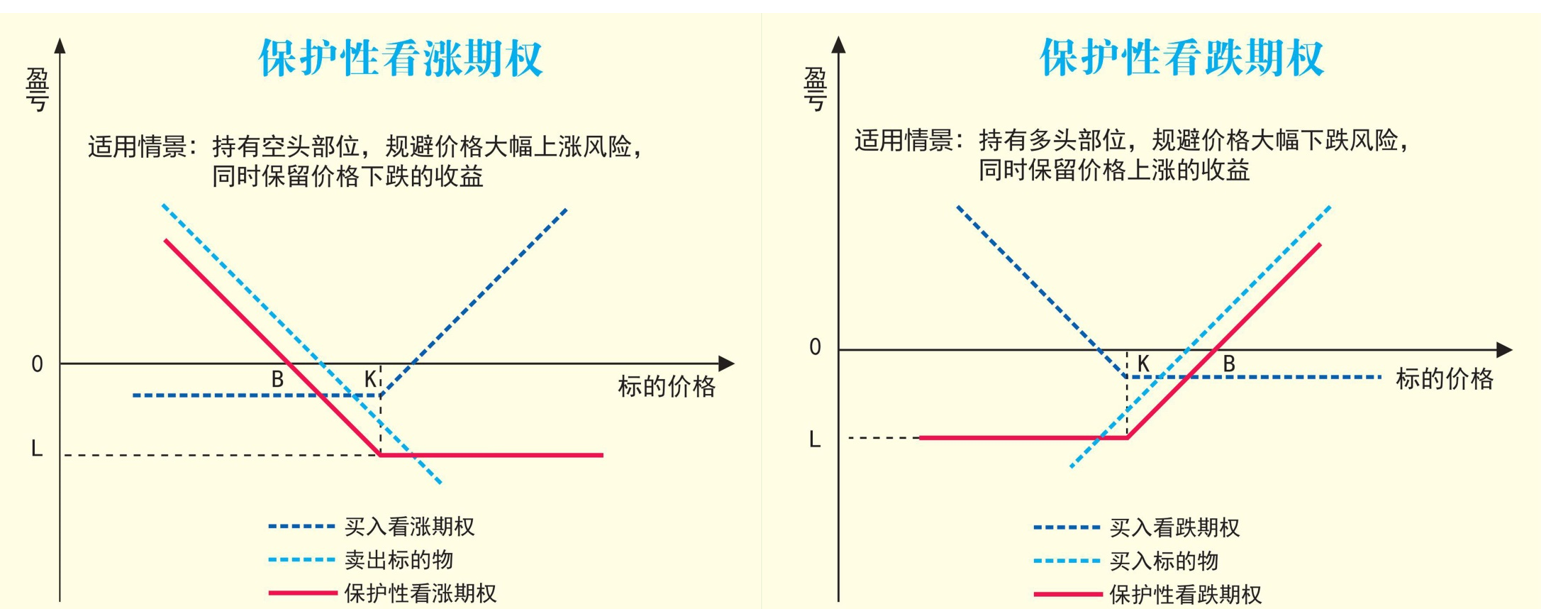

保护性保值策略

通过买入期权,为现(期)货部位进行保值的套保。

可以有效地保护现(期)货部位的风险,最大损失是确定的。

保护性套期保值为现货价格风险进行保险,所以又称为“保险策略”。

抵补性保值策略

通过卖出期权获得权利金,抵补现(期)货价格不利变动的损失,获得成本降低或销售收入增加的期权套保,可在市场价格有利变动或不利变动较小时获利。

抵补性套期保值从另一个角度看,现货可以作为卖出期权的履约备兑物,又称为“备兑策略”。

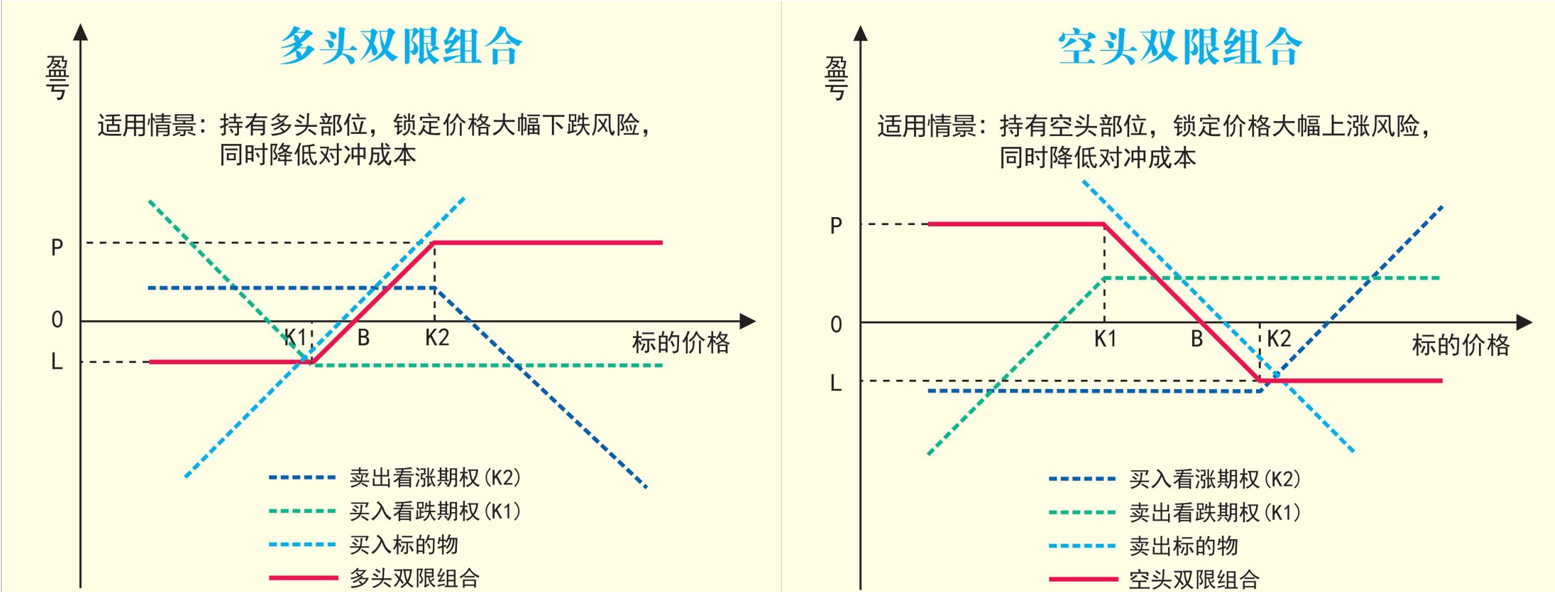

双限期权保值策略

一个没有或低保险费的“保险”,在不考虑获得预期外更大盈利的情况下,经常被稳健经营企业所使用。

在持有现货或期货头寸,买入相应方向期权进行套期保值的同时,卖出相反方向的期权达到降低套保成本的目的。

既可保值,又能增值;资金占用低,期权买方无保证金追加;方式多样,套保灵活,有更多的工具表达对市场的看法;规避期货套保移仓带来的损失。

此外,其还列举了两个铜期权应用成功案例。