4月9日,在由上海有色网信息科技股份有限公司(SMM)、山东爱思信息科技有限公司、上海有色网金属交易中心有限公司主办,山东恒邦冶炼股份有限公司、Zambia Development Agency (ZDA)、中铝洛阳铜加工有限公司、和田商贸物流集团有限责任公司协办的2026 (第二十一届)SMM CCIE铜业大会暨铜产业博览会——主论坛上,SMM大数据总监叶建华围绕“2026年铜市场展望和价格分析”这一主题进行了论述。

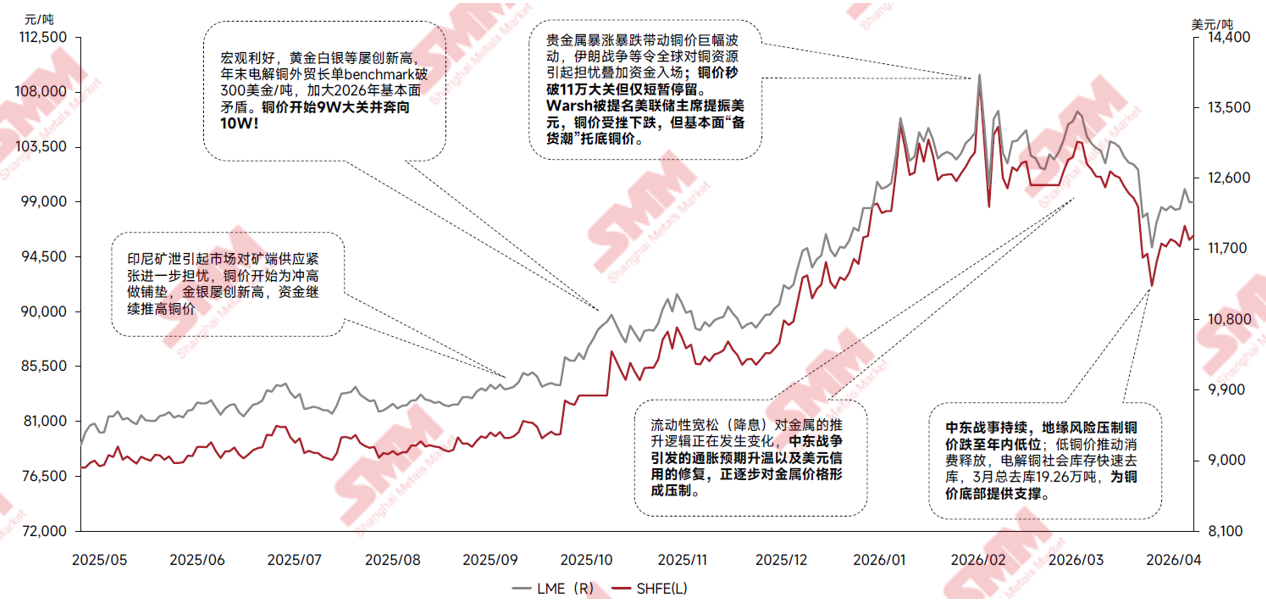

铜价回顾:中东战事持续风险因素尚存 铜价承压跌至年内低位底部支撑显现

其提及了委内瑞拉事件和2月28日开始中东冲突升级等地缘政治事件对铜价的影响,而铜价在经历了长达一个季度的高位后,3 月份迎来显著回调,

多重因素叠加 三市铜持仓量回落

其结合SHFE总持仓量、COMEX总持仓量、LME总持仓、2025年至今LC价差与美国电解铜进口量等内容进行了分析,全球三大交易所持仓量下降,但目前持仓量仍处于偏高位置。

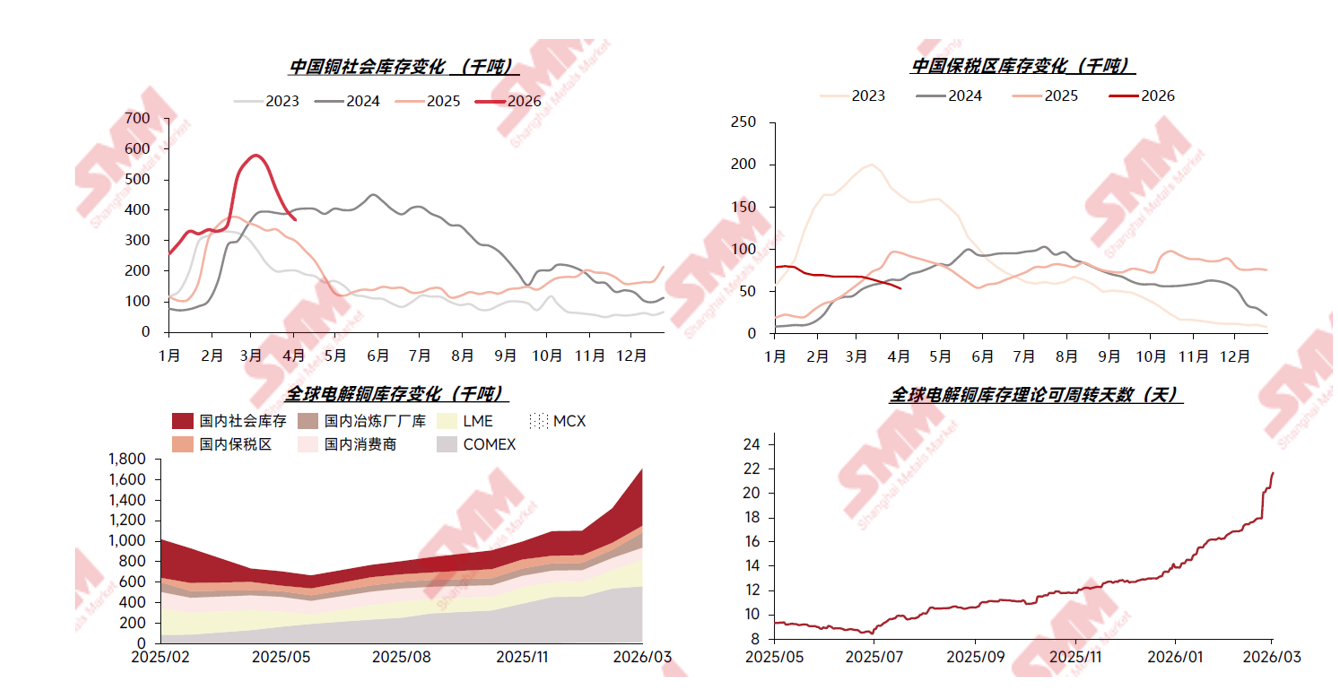

铜库存:3月中国消费支撑强劲 成为全球库存去化先行者

SHFE与COMEX近月月差向BACK结构转变 LME-SHFE比价打开后部分库存将回流国内

其结合了跨市价差、SHFE月差曲线、COMEX月差曲线等走势进行了论述,3 月初以来,国内铜库存出现了明显的下降,中国库存的快速去化给市场带来信心,这也表明中国铜消费韧性很强。

地缘冲突引发通胀隐忧 美联储降息预期持续回落

•中东局势持续动荡,美方持续对伊朗施压,霍尔木兹海峡通航风险与油价波动反复扰动市场,加剧全球通胀上行担忧。值得注意的是,美伊和谈带来地缘冲突边际缓和的信号将成为新的交交易催化,若后续氛围持续改善,铜价有望迎来情绪性修复。

• 美国3月非农就业人口新增17.8万人,大幅超出市场预期,失业率回落至4.3%,薪资增速仍具韧性;2月CPI同比上涨2.4%,通胀回落节奏偏缓、粘性凸显。受数据影响,市场降息预期下调,4月、6月几乎确定不降息;2026年全年流动性宽松空间受限。

• 据美国最新232关税政策(4月6日生效),电解铜继续免征关税,铜材半成品维持50%关税,含铜量15%以下产品豁免,电网设备2027年底前按15%过渡期税率执行。中长期关税结构差异将影响全球铜贸易流向与美国下游用铜成本,对铜价形成一定扰动。

全球主要铜精矿增量主要来自于扩建项目

其结合2025-2030年全球主要铜矿新扩建&新投产项目预计增量的统计情况进行了分享。

2025年占全球60%的铜矿企业 2026年产量指引增量有限

其结合统计的全球20大矿企铜产量四季度排名、全球20大矿企铜季度产量等内容进行了阐述:未来全球铜矿增量主要来自现有项目,但增速可能会越来越低。越来越多的国家希望稀缺或关键资源在本地加工,导致资源区域性割裂,为资源定价带来向上波动。

2026年全球粗炼产能:中国粗炼引擎驱动全球铜精矿需求

• 中国仍是世界范围内驱动全球粗炼产能增长的最大引擎之一,SMM预计2026年中国粗炼产能为1250万金属吨,有望于2030年粗炼产能达到1380万金属吨。

• 随着中国将发展重心转向高质量增长模式,部分此前规划的潜在铜粗炼项目已暂缓实施。国家明确要求相关行业避免无序扩张和内耗性竞争,以促进产业链的优化升级与可持续发展。

• 需要警惕海外资源保护主义兴起下,海外铜矿资源国多加强推动本土深加工带来的海外粗炼产能项目推进。

全球铜精矿年度供需平衡:供需平衡面临结构性矛盾

其从SMM独家:2025-2030年全球铜精矿供需平衡结果、SMM进口铜精矿指数(TC)、SMM独家:铜精矿年度Benchmark结果预测以及中国铜精矿月度进口量等角度进行了解析。

硫酸价格的大幅上涨助力铜冶炼厂保持高产

铜材市场综述:3月铜材开率大幅上升,终端企业积极补原料,成品库存因需求好转大幅去库

其结合铜材行业开工率、各铜材产量、铜材行业原料库存和铜材行业成品库存情况进行了论述。

铜杆市场:精铜杆开工回暖 再生铜杆弱势徘徊

►SMM分析

►精铜杆:

•3月份精铜杆企业开工率为75.06%,环比增加28.8个百分点,同比增加5.41个百分点。节后铜价持续回调,提振下游消费复苏,精铜杆订单显著增长,生产积极性提升,产量环比明显增幅。

•预计4月开工率将环比减少2.93个百分点至72.13%,同比下降1.72个百分点。目前企业在手订单可支撑生产至4月中旬,但随着铜价上涨,下游采购节奏明显放缓,企业对后续新增订单持谨慎观望态度,整体开工率维持平稳。

►再生铜杆:

•3月再生铜杆开工率为14.25%,低于预期16.26%,环比上升6.27个百分点,同比下降25.93个百分点。3月中国再生铜杆市场在铜价剧烈波动、产业财税政策转型深化以及原料供应结构性紧张的多重压力下艰难运行,未能呈现传统的季节性复苏。全月市场核心矛盾经历了从“政策预期不明抑制复产”到“成本刚性凸显侵蚀利润”,最终演变为“原料供应紧张制约生产”的阶段性变化。

•展望4月,市场能否走出僵局,关键在于“合规成本”、“原料供应”与“终端需求”三者能否找到新的平衡点。预计企业生产将继续以销定产、按需采购的谨慎策略为主,开工率的提升将是缓慢且不稳定的过程,市场的全面回暖仍需等待更明确的政策信号、更顺畅的原料供应以及更强劲的终端消费支撑。预计4月再生铜杆开工率为11.93%。

全球铜消费量2030年预计突破3200万吨 新兴领域贡献达21%

其结合全球新能源汽车产量(2025-2030E)、全球光伏装机量(2025-2030E)、全球风电装机量(2025-2030E)对铜消费情况进行了解读。在谈及新兴领域的铜需求时,其提及:AI 装机带来的原材料需求开始显现,全球对电力供应稳定性的关注增加,如江苏太仓一家做发电机的企业中东业务量爆增。

全球电解铜年度平衡:海外精炼项目减产压力增加 远期平衡更加趋紧

•2026年:全球铜精矿原料紧张格局进一步加剧,各国冶炼厂生产运营面临更大挑战,中国凭借完善的产业链配套、非洲依托新增产能释放,两大区域成为全年供应端核心支撑。需求端,除储能、AI 算力基础设施、欧美再工业化进程等新兴领域需求外,美国与中国相继公开宣布将在关键金属领域增加资源储备的动作需格外关注。其中美国已与刚果金签订关键矿产合作协议,并宣布启动价值120亿美元的关键矿产储备。同时因为全球铜精矿加工费仍在下行区间,海外项目减产停产压力持续增加。故虽然2026 年全球电解铜市场仍将维持过剩格局,但围绕能源竞争产生的区域性供需错配将成为主旋律。

•2027-2028年:铜冶炼新旧产能汰换进入新阶段,部分项目将因成本负荷高、原矿老化等因素退出市场。需求方面中国市场维持稳定增长,但边际增速趋缓。美国、东南亚、中东等市场因制造业转移将迎来更快的消费增长。其中东南亚及中东市场预计将因产值的增加迎来高速的基建与电力增速。预计这两年将是全球电解铜由轻度过剩向紧平衡转变的过渡期。

•2029-2030年:供应端上新增供应量更多来自废旧循环,但因矿端增速有限,整体增长相较消费增速仍然较低。新兴经济体在电力用铜需求高速增长,同时AI、储能等领域亦将维持较高增速。将使得全球进入偏紧平衡,进而支撑铜价持续在高位运行。

综上,对于铜价的走势,受地缘局势反复和库存等因素影响,铜价短期波动较大。长期来看,由于资源紧缺性和需求韧性,铜价仍有向上动力。