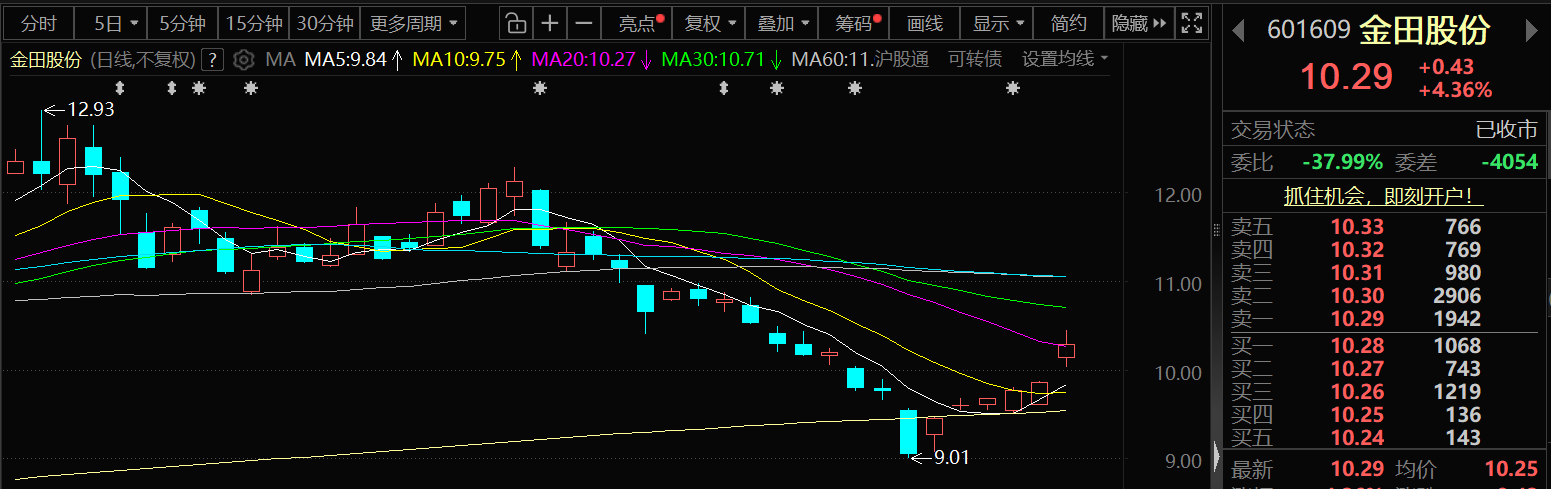

3月31日,金田股份的股价出现上涨,截至31日收盘,金田股份涨4.36%,报10.29元/股。

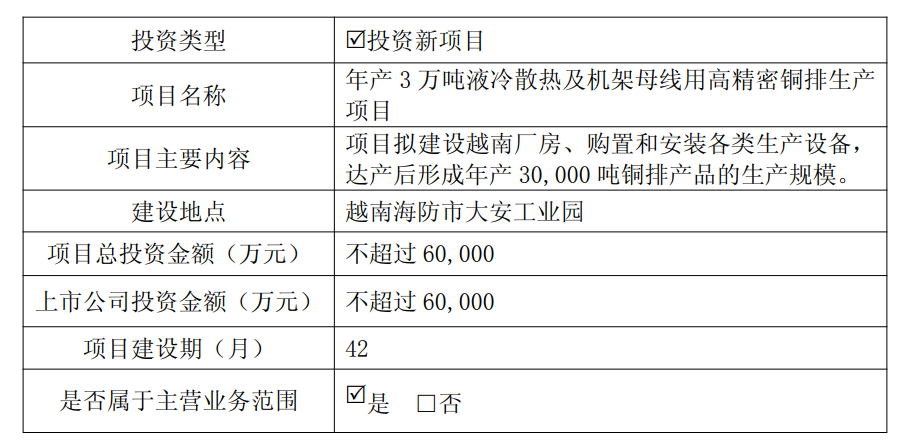

金田股份3月31日晚间公告:铜排行业迎来总量扩张与结构升级并行的战略机遇,在电力基础设施、新能源汽车、数据中心、AI 算力散热等核心产业的叠加效应驱动下,铜排及高性能铜微合金行业需求旺盛。国内外的诸多头部厂商加大了在海外市场尤其是东南亚市场的布局,争取行业发展机遇。为了完善公司在海外铜排产品的产能布局,协同国内产能综合服务全球市场,推动国际化发展战略布局,深度绑定下游客户的同时获取长期稳定的海内外业务发展机遇。公司拟通过在香港新设公司香港智联,并通过香港智联新设全资子公司越南耐科斯,以越南耐科斯为项目主体在越南投资建设“年产 3 万吨液冷散热及机架母线用高精密铜排生产项目”,计划总投资不超过 60,000 万元(实际投资金额以中国及当地主管部门批准金额为准)。

对于投资标的概况,金田股份的公告显示:公司拟在越南海防市大安工业园投资不超过 60,000 万人民币(8,690 万美元)建设年产 3 万吨液冷散热及机架母线用高精密铜排生产项目。

金田股份公关稿的项目基本情况如下:

谈及对外投资对上市公司的影响,金田股份表示:公司集研、产、销为一体,深耕有色金属加工领域40 年,是国内产业链最完整、品类最多、规模最大的铜及铜合金材料生产企业之一。目前,公司拥有宁波江北、杭州湾新区、江苏常州、广东四会、重庆江津、内蒙古包头、越南及泰国八大产业基地。 本次在越南设立铜排基地,是为了完善公司在海外铜排产品的产能布局,协同国内产能综合服务全球市场,满足下游客户供应链管理及订单需求,有利于公司在深度绑定下游客户的同时获取长期稳定的海内外业务发展机遇,对公司全球业务布局和经营业绩具有积极影响,符合公司的中长期战略规划,符合公司全体股东的利益。

金田股份还公告了对外投资的风险提示: (一)本次对外投资尚需履行国内的境外投资主管部门(商务部门、发改委和外汇管理部门等)备案或审批手续,以及当地投资许可和企业登记等审批程序,能否取得相关的备案或审批以及最终取得备案或审批时间存在不确定性。公司将积极推进相关审批进程,与相关部门积极沟通,争取尽早完成相关审批或备案手续。 (二)本项目的实施受项目所在国当地的政策体系、法律法规、商业环境、文化特征、外汇管制等因素的影响,以及国际地缘政治、贸易摩擦等因素的影响,能否最终顺利实施存在不确定性的风险。公司将进一步了解和熟悉境外的法律体系、投资体系等相关事项,积极开拓业务,切实降低与规避因境外公司的设立与运营带来的相关风险。 (三)本次项目的建设、投产及生产经营需要一定的时间,在设立及运营过程中,存在一定的管理、运营和市场风险,对外投资效果能否达到预期存在不确定性。公司将根据项目进展情况,严格按照相关法律、法规及规范性文件的要求,及时履行信息披露义务。敬请广大投资者理性投资,注意投资风险。

金田股份3月19日公告的投资者关系活动记录表(2026年3月10日-12日)显示:

1、公司 2025 年度业绩预告情况及预增的原因。

金田股份回应:2025 年度,公司落实“产品、客户双升级”策略,产品在高端领域应用不断深化;加强海外客户拓展,海外市场销量继续保持增长;同时通过数字化建设,提升经营管理效率,公司产品毛利水平与盈利能力同比提升。公司预计2025年年度实现归属于母公司所有者的净利润70,000.00万元到80,000.00万元,与上年同期相比,将同比增加 51.50%到 73.14%。

2、公司回购进展情况。

金田股份回应:自 2026 年 2 月 3 日至 2026 年 2 月 28 日,公司通过集中竞价交易方式已累计回购股份 4,942,200 股,占公司目前总股本的比例为 0.29%,已支付资金总额为 56,676,944 元(不含交易费用)。

3、公司行业地位和竞争优势。

金田股份回应:公司专注铜加工行业 39 年,是国内规模最大且产业链最完整的企业之一。2024 年,公司实现铜及铜合金材料总产量 191.62 万吨,铜材总产量已位居全球第一。公司铜产品种类丰富,能够满足客户对棒、管、板带和线材等多类别铜材产品一站式采购需求。公司铜产品已广泛应用于新能源汽车、清洁能源、通讯科技、电力电气、芯片半导体等领域。目前公司已形成深厚的文化底蕴与卓越组织力,具备显著的市场规模地位和全球化的产业布局;拥有领先的制造与研发实力;构建了专业化的产品矩阵,并形成稳固的行业头部客户群体,同时构筑了面向未来的绿色再生技术壁垒,为公司成为世界级的铜产品和先进材料基地奠定了坚实基础。

4、公司稀土永磁产品的产能和业务情况。

金田股份回应:公司自 2001 年起布局磁性材料业务,经过 20 余年的深耕发展,现已成为国内同行业中技术较高、产品体系完善的企业之一。目前,公司设有宁波和包头两处磁性材料生产基地,包头基地一期已投产,公司稀土永磁材料的年产能已提升至 9,000 吨。公司积极推进包头基地二期项目,以进一步将产能提升至 1.3 万吨。同时公司通过新设立的德国子公司,加速国际化布局,提升国际市场份额。公司属首批获得稀土永磁产品通用出口许可证的企业之一,并持续加强推进出口相关业务。公司稀土永磁产品广泛应用于新能源汽车、风力发电、高效节能电机、机器人、消费电子及医疗器械等多个高端领域。

5、公司在芯片算力领域的业务发展情况。

金田股份回应:铜凭借其卓越导电性、导热性已成为先进 AI 产业芯片互联、算力设施散热方面的核心材料,铜基材料向高附加值转型速度进一步加快。公司在芯片算力领域有较好的客户基础及技术储备,也是全球较早实现向上述领域龙头企业批量提供铜基材料的公司之一。其中公司高精密异型无氧铜排产品已应用于全球多家第一梯队散热模组企业的多款顶级 GPU 散热方案中。公司自主研发的铜热管、液冷铜管等产品已批量供货于多家头部企业算力服务器产品中。公司将密切关注和跟进芯片算力领域市场需求,进一步完善产品序列,提升产品竞争优势。

6、公司再生铜领域的地位优势及业务成果。

金田股份回应:公司不断创新铜基高新材料绿色发展新路径,已成为国内再生铜利用量最大、综合利用率最高的企业之一,也是全球业内为数不多的实现再生铜回收、提纯、深加工全产业链闭环的公司。公司自主研发的低碳再生铜产品在保证产品性能的前提下,大幅降低产品碳排放,可以为产业链下游客户提供优质、完整的一站式铜材绿色方案。2025 年上半年,公司绿色高端低碳再生铜产品销量同比增长 61%。产品矩阵已覆盖铜带、铜线、电磁线、铜管、铜排、铜棒等,并应用于高端消费电子、汽车工业、电力电气等领域,具体包括笔记本电脑散热模组、手机震动马达、新能源汽车动力电池连接、AC/DC 电源等场景中,在多家世界知名客户产品中实现量产,形成以“绿色低碳再生铜产品”为代表的业绩驱动新要素。

有投资者在投资者互动平台提问:请问目前公司的铜棒产品是否已成为大疆创新或亿航智能等头部企业的核心供应商?随着低空经济载重飞行市场的爆发,公司针对无人机电机轴承和机身结构件开发的PEEK材料或高强度铜合金,目前的订单量是否出现爆发式增长?金田股份3月19日在投资者互动平台表示,公司在低空经济领域有较好的客户基础及技术储备,其中高精密易切削铜棒,凭借高强度耐磨等优良性能,已应用于低空飞行器的机载结构件中;公司PEEK材料产品,为低空经济载重飞行市场提供高压驱动稳定性技术方案,目前已与国内多家头部企业开展研发合作。公司将密切关注和跟进低空经济领域市场需求,进一步完善产品序列,提升产品竞争优势。具体相关信息请关注定期报告。

有投资者在投资者互动平台提问:董秘您好。近期LME铜价大幅上涨,请问公司严格执行的套期保值策略,在报告期内是产生了正向的平仓收益还是出现了小幅亏损?具体金额大约是多少?此外,随着公司营收规模的扩大,2025年的经营性现金流净额与净利润的匹配度如何?是否存在因原材料采购预付导致的现金流紧张情况?金田股份3月19日在投资者互动平台表示,公司铜加工产品采用“原材料价格+加工费”的定价模式,严格按照《套期保值管理制度》进行套期保值操作,以减少原材料价格波动对公司净利润的影响。目前铜价的波动对公司经营业绩影响较小,具体相关信息请关注定期报告。

3月18日,金田股份在互动平台回答投资者提问时表示,公司持续扩大高压电磁扁线技术领先优势,深入推进与世界一流主机厂商及电机供应商开展的新能源高压电磁扁线项目合作。截至2025年上半年,公司新能源驱动电机800V高压平台新增定点23项,且已实现多项批量供货,高压扁线出货量占比持续提升。具体相关信息请关注定期报告。

3月17日,金田股份在互动平台回答投资者提问时表示,铜凭借其卓越导电性、导热性已成为先进AI产业芯片互联、算力设施散热方面的核心材料,公司在AI算力领域有较好的客户基础及技术储备,其中公司高精密异型无氧铜排产品已应用于全球多家第一梯队散热模组企业的多款顶级GPU散热方案中。公司将密切关注和跟进AI算力领域市场需求,进一步完善产品序列,提升产品竞争优势。具体相关信息请关注定期报告。

3月17日,金田股份在互动平台回答投资者提问时表示,公司持续扩大高压电磁扁线行业技术领先优势,高压平台定点数和供货量持续增长,其中公司1000V驱动电机用扁线产品已成为新能源汽车领域“兆瓦闪充”技术支撑材料的业内标杆,同时有序推进1200V驱动电机扁线的客户相关认证。另外,公司在芯片半导体领域有较好的客户基础及技术储备,公司将密切关注和跟进芯片半导体领域市场需求,进一步完善产品序列,提升产品竞争优势。具体相关信息请关注定期报告。

3月17日,金田股份在互动平台回答投资者提问时表示,公司坚持推进国际化布局,新建泰国生产基地建设进展顺利。公司出口海外的铜材产品整体毛利率较高,2025年上半年,公司境外主营业务收入同比增长21.86%,并持续保持较好的增长趋势。境外业务的稳步增长,为公司深化全球产品与客户结构升级奠定坚实基础。具体相关信息请关注定期报告。

金田股份发布2025年度业绩预告显示:经财务部门初步测算,公司预计 2025 年年度实现归属于母公司所有者的净利润 70,000.00 万元到 80,000.00 万元,与上年同期(法定披露数据)相比,将增加 23,795.74 万元到 33,795.74 万元,同比增加 51.50%到73.14%。预计 2025 年年度实现归属于母公司所有者的扣除非经常性损益的净利润44,000.00 万元到 52,800.00 万元,与上年同期(法定披露数据)相比,将增加10,140.04 万元到 18,940.04 万元,同比增加 29.95%到55.94%。

对于本期业绩预增的主要原因,金田股份表示: 2025 年度,公司落实“产品、客户双升级”策略,产品在高端领域应用不断深化;加强海外客户拓展,海外市场销量继续保持增长;同时通过数字化建设,提升经营管理效率,公司产品毛利水平与盈利能力同比提升。

爱建证券发布的关于金田股份2025年业绩预告点评显示:回购彰显长期发展信心,资本结构优化稳步推进。公司高端铜基材料在算力散热领域加速导入海外客户,销量快速提升,盈利能力抬升显著。1)盈利能力层面,算力用铜排加工费率较高,产品结构升级有望持续抬升公司毛利水平;2)出货进展层面,2025年上半年公司铜排产品在散热领域销量同比增长72%,高精密异型无氧铜排已进入多家全球第一梯队散热模组企业GPU散热方案,公司铜热管、液冷铜管等产品亦已在多家头部企业算力服务器中实现批量供货。 铜价波动对公司盈利影响有限。1)公司产品定价为“铜价+加工费”模式,收入利润核心来源于加工费,而非铜价本身。加工费由公司与客户根据产品规格、工艺复杂度等因素协商确定,具备一定历史粘性;2)公司通过套期保值实现对铜价有效对冲,上游原材料价格波动主要由下游承担,对公司利润影响较小;3)铜价快速波动或阶段性影响下游下单意愿并拉长订货周期,但铜应用场景具备刚需特征,对需求总量影响有限,仅改变铜产品订单节奏,公司整体经营稳定性较强。公司积极布局“铝代铜”方向,材料替代同时优化毛利结构,增强铜价波动的对冲能力。1)单吨口径下,铝制产品加工费绝对值通常低于铜制方案(同等性能水平下,高精度铝型材加工费约10,000元/吨,铜材约20,000元/吨);但由于铝材单吨价格显著低于铜(通常约为其1/4),材料成本基数更低,使加工费在产品总价值中的占比抬升,铝制方案对应加工费率较铜制方案高约13–14pct,对公司整体毛利率形成正向支撑;2)供货进展:公司电磁铝扁线、铝制车用3D折弯铝排等产品已进入认证及量产供货阶段,空调内螺纹铝管已小批量供货。风险提示:新能源下游需求或产能释放不及预期、铜价上涨风险、海外贸易政策变化风险。