在由上海有色网信息科技股份有限公司(SMM)主办的2026 SMM(第二十一届)铅锌大会暨产业博览会-电池应用市场论坛上,南京千探储能科技公司总经理 侯国友围绕“钠电及锂电替代冲击下,铅蓄电池的机遇与挑战”的话题展开分享。

产业变革背景

2025年行业格局:锂电主导、钠电爆发、铅酸稳存

锂电池:双轮驱动维持高增

依托新能源汽车与储能两大核心市场,继续保持高速增长,技术和市场地位依然稳固。

钠电池:号称规模化量产元年

成本优势和资源优势开始显现,在特定场景下的替代尝试加速,市场进入多场景应用尝试,尤其在铅酸传统应用场景,低速电动和汽车启动市场。

铅酸电池:守住存量刚需

凭借极致的初始成本和成熟的回收体系,在低速电动,备电、起停等传统领域依然占据重要地位。

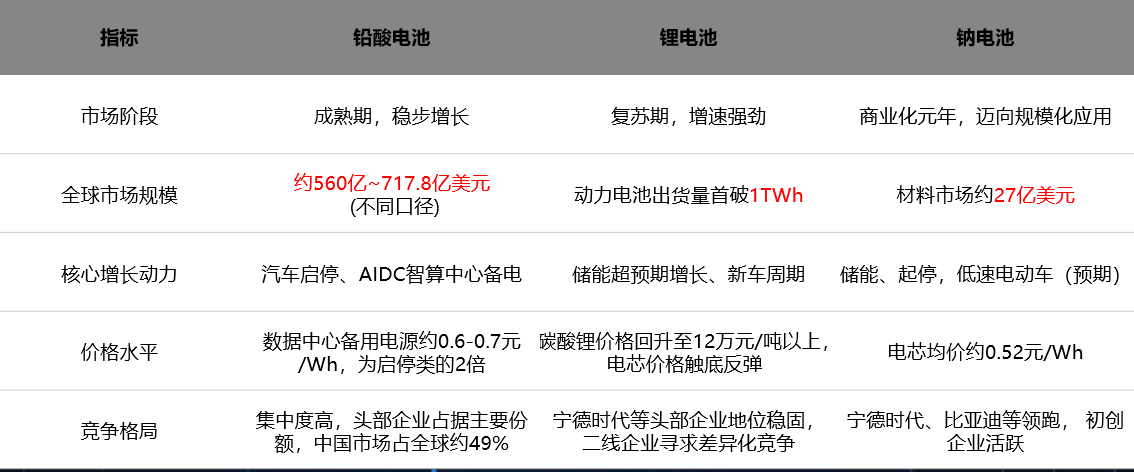

2025年铅、锂、钠电池市场情况分析-总

2025年铅、锂、钠电池市场情况分析-铅蓄电池

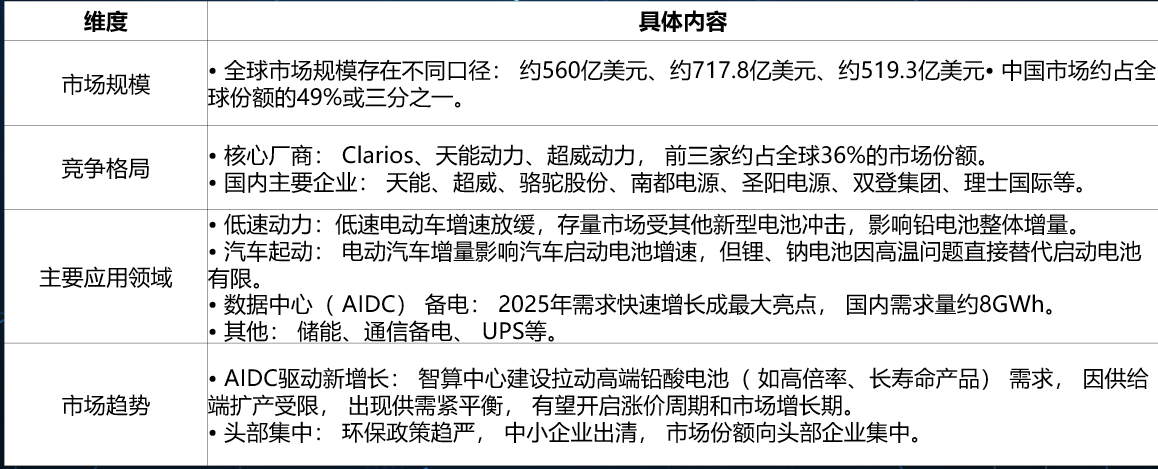

铅酸电池行业:存量博弈,环保驱动

在铅酸电池的应用场景中,汽车启停用占比高达25%,轻型动力占比达25%,通信/UPS占比达15%左右。

核心优势:成本与回收壁垒

初始成本最低(0.25-0.30元/Wh),回收利用率高达95%以上,循环体系成熟。

主要挑战:替代压力与性能瓶颈

能量密度低、寿命短;面临锂电/钠电替代压力;环保政策趋严增加合规成本。

竞争格局:头部效应显著

天能、超威、骆驼等企业主导市场,行业集中度持续提升,存量博弈特征明显。

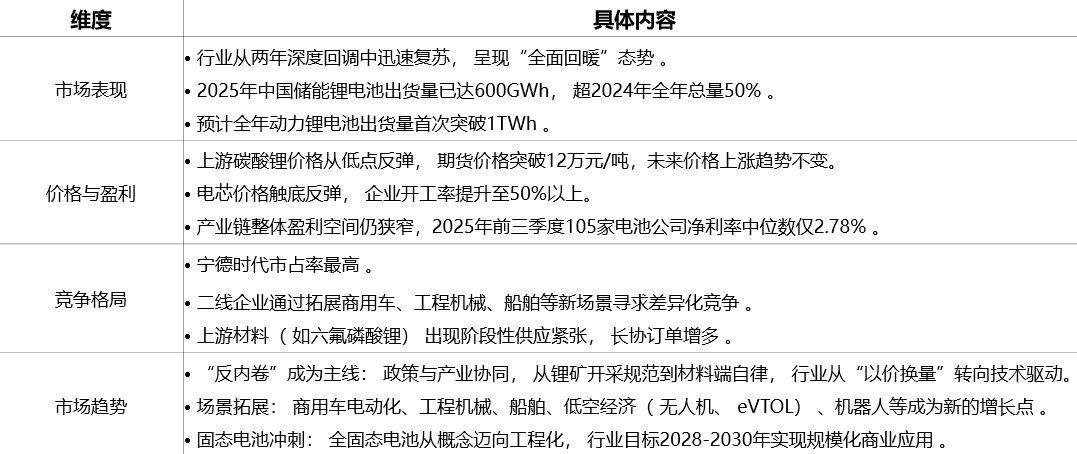

2025年铅、锂、钠电池市场情况分析-锂电池

锂电池行业:高增依旧,龙头稳固

技术路线:磷酸铁锂(LFP)主导

动力电池装机占比达81.3%,凭借高安全性与成本优势成为绝对主力。

竞争格局:全球寡头垄断

宁德时代与比亚迪合计占据全球份额63%以上,龙头地位稳固。

核心驱动:EV渗透与储能政策

全球新能源汽车渗透率超40%,叠加新型储能强制配储政策双重驱动。

主要挑战:资源与产能

锂资源对外依存度高导致价格波动大,中低端产能存在过剩风险。

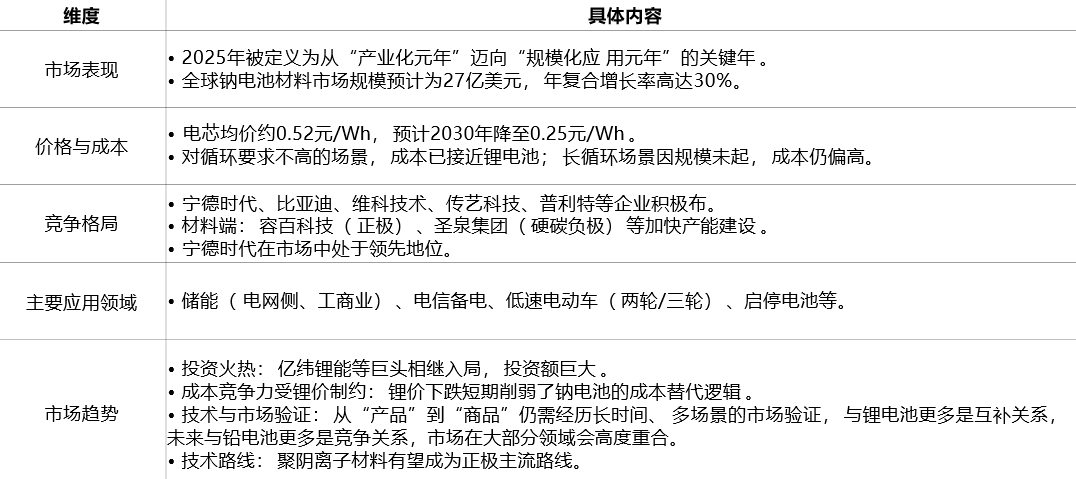

2025年铅、锂、钠电池市场情况分析-钠电池

钠离子电池行业:元年开启,替代加速

技术性能突破

能量密度140-180Wh/kg,循环寿命超2000次,-40℃低温性能优异。

市场爆发增长

2025年出货量23-28GWh (+500%),电芯成本低至0.45元/Wh,规模后有望反超LFP。

核心应用场景

储能领域率先起量,轻型动力(两轮车)与商用车成为重要增长点。

竞争格局领跑

宁德时代、比亚迪、中科海钠等企业领跑,行业处于快速发展期。

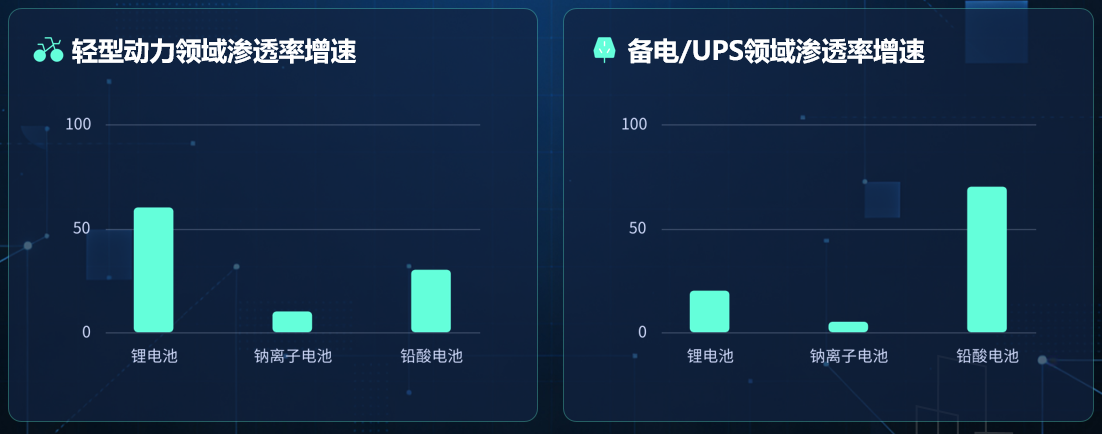

下游应用场景渗透率(一)

下游应用场景渗透率(二)

2026-2030年发展趋势判断

锂电池:稳健增长与技术迭代

维持稳健增长,LFP为主流。磷酸锰铁锂、固态电池等新技术持续迭代,全球化布局加速,巩固其核心地位。

钠离子电池:高增长替代赛道

2026年出货量有望快增长。规模化成本下探将推动其全面替代铅酸与低端锂电,成为储能与轻型动力的主流方案。

铅酸电池:存量市场坚守

市场规模稳中有降,聚焦备电、启停等刚需。低速电动,高功率电池,铅炭技术升级将延缓被替代速度,在特定场景长期存在。

行业格局:互补共存

长期形成”场景适存,优势互补,技术突围“的格局。技术路线与应用场景分化愈发清晰,各安其位。

铅蓄电池的生存根基与挑战

固有优势堡垒

成本控制优势:铅蓄电池原材料成本较锂电低30%-40%,按照正常市场价格波动,传统低速EV铅酸电池,价格仅为同容量锂电池的60%。

循环利用成熟度:铅蓄电池回收率超95%,目前国内铅酸龙头企业基本都建立了完整的电池全生命周期循环产业体系,铅资源已经完成循环闭环,切产业闭环各个节点都具有可长期发展动能;

高安全性能优势凸显:铅酸电池不易燃,不爆炸高安全性能随着锂电钠电市场表现优势得到进一步体现和市场认可,在特定领域进一步巩固优势。

致命短板暴露

能量密度局限明显:铅蓄电池能量密度约30-50Wh/kg,远低于磷酸铁锂电池的100-160Wh/kg,导致新能源汽车续航不足,如某电动货车续航仅150公里。

环保问题突出:铅蓄电池生产过程中铅污染严重,铅酸电池企业时有环保事件发生,影响区域生态环境。全行业企业应加强自律,效仿欧美,注重环保和员工职业健康保护,改变外界对行业看法,

循环寿命较短:铅蓄电池循环寿命约300-500次,而锂电池可达1000次以上,储能用锂电池8000次以上,如某储能项目中铅电池1年需更换,增加成本。需要技术突破。

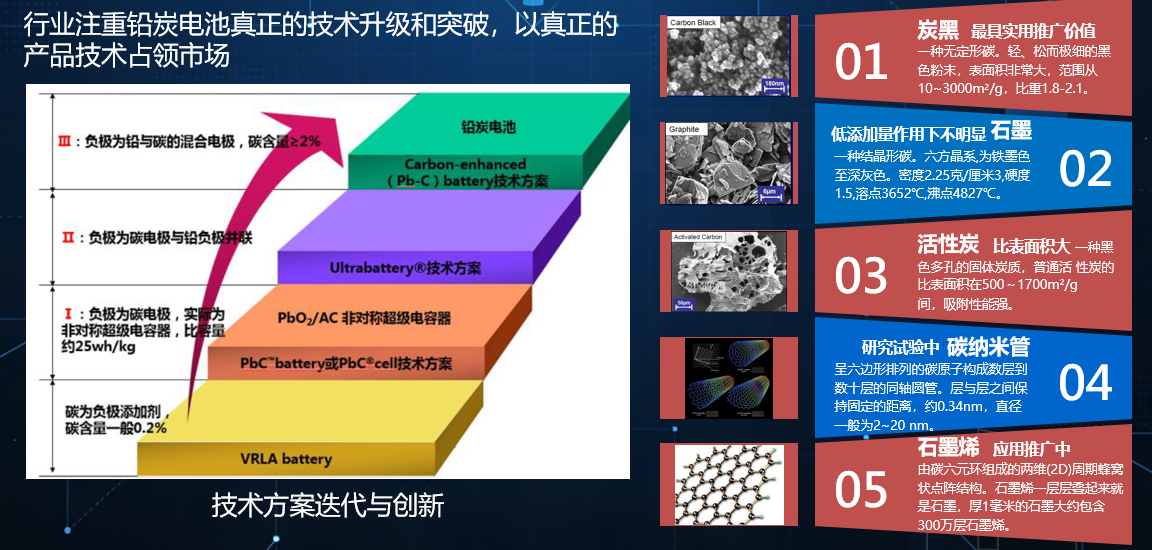

破局路径——技术迭代与模式创新

技术升级方向

铅酸电池综合性能提升:全行业注重铅电池技术提升,在低速EV,汽车启动,工业备用,新兴储能市场提升电池能量密度,提升电池寿命,注重电池绿色全生命周期性能;

环保工艺技术革新:在电池全生命周期内各个节点注重环保工艺技术革新,在绿色设计,绿色生产,绿色回收提升行业竞争力,全行业共同努力提升行业竞争水平,尤其在电池回收进一步提升回收率。

智能化生产技术应用:行业引入智能化生产技术,AI质检系统,提升产品行业水平,降低产品综合成本,进一步巩固原有市场,在新兴市场提升产品竞争力。

循环经济升维

铅蓄电池回收体系构建:建立全生命周期回收体系构建,减少废旧电池在非正规渠道的流转,建立闭环的绿色全生命周期,突出铅电池可回收,回收率高优势,改变对全行业的认知;

回收网络数字化升级:打造“互联网+回收”平台,建立产品数字身份证,以互联网+回收平台加快行业数字化智能化升级,进一步凸显行业产品优势;

再生技术绿色化改造:进一步升级铅电池再生回收技术,提升实际铅回收率达99.3%,在能耗上进一步降低30%以上。

全生命周期管理模式创新

技术融合机遇

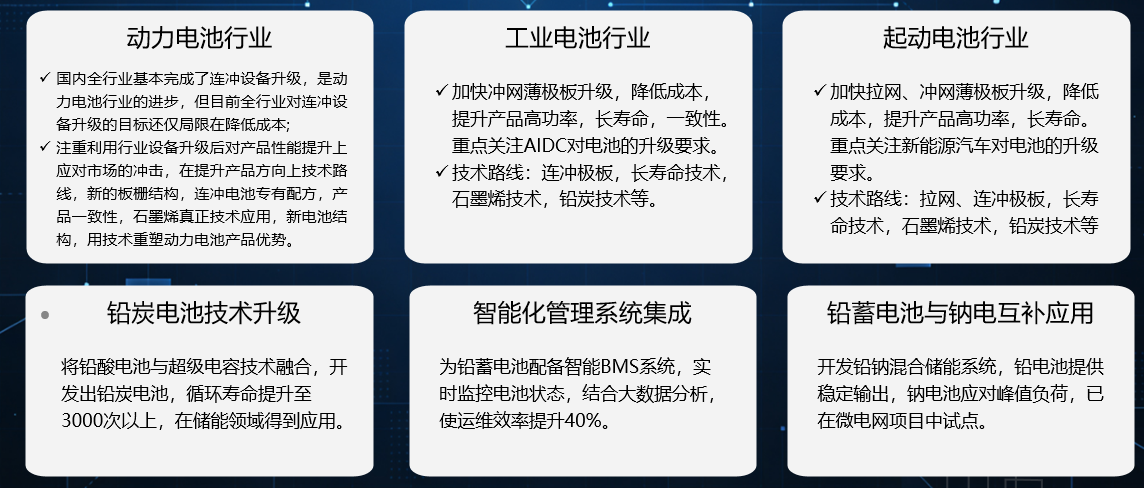

技术融合机遇-动力电池企业

抓行业设备升级机遇,技术升级突围,巩固低速电动产品优势

动力电池企业率先完成了从传统重力铸造到连冲连轧的设备升级,行业应抓住装备升级机遇,不仅仅只看装备升级带来的成本下降优势,更应该依托装备升级进一步挖掘设备带来的产品技术升级机遇,提升产品技术优势,在能量密度,产品寿命及高功率性能上提升产品水平,刀刃向外,巩固自身市场。

新一代动力电池:

1、板栅新技术升级

① 提升板栅和铅膏接触面积,新板栅技术提升接触面子15-20%,容量提升10%以上,电池寿命提升20%以上。

② 新的3D板栅结构改善板栅金属蠕变性能,提升产品一致性

2、连续极板的专属配方技术应用替代传统动力电池配方

3、进一步提升生产装备水平

在连续化涂板,固化,转配上进一步进行装备升级,提升产品技术水平和生产质量水平

4、一致性生产控制升级

动力电池企业进一步升级电池板栅、涂膏量、加酸量、容量、内阻等的自动化生产控制,提升电池一致性好,配组率高,寿命长等特点。

技术融合机遇-工业备用电池

备用电池:

加快产业装备升级,连铸连轧设备替换传统重力浇铸,提升行业综合竞争力;

抓住智能算力发展机遇,在AIDC电池新兴领域,突出产品高功率,长寿命,多组串电池一致性研究,尽快构筑这一新兴市场产品护城河;

在新兴储能市场,突出储能+备用应用场景产品研究和系统智能化应用,突出产品优势;

高端市场铅电池应用的产品布局,铅炭,纯铅电池电池产品加快市场布局,巩固在原有市场地位。

技术融合机遇—新兴储能市场

技术融合机遇-汽车启动电池

锂电和钠电池替换传统铅酸启动目前看有危机但市场试错空间小,传统铅酸启动电池具有一定优势。

纯电动汽车占有率的提升侵蚀了传统油车市场份额,造成传统启动电池市场容量增速放缓,汽车启动电池行业应研发纯电动汽车专属的铅酸电池,技术方向上:备用,高安全,长循环寿命,PSOC性能是主要技术方向。

技术融合机遇-全生产自动化智能化技术升级

未来战略机遇

新兴市场卡位

东南亚两轮车市场渗透:印度Hero MotoCorp在电动两轮车中采用铅蓄电池,2023年销量达120万辆,占当地市场份额35%。

非洲离网储能布局:尼日利亚Lumos Energy为农村家庭提供铅蓄电池储能系统,已覆盖50万用户,年增长率40%。

南美低速电动车配套:巴西Cobasi连锁超市采购铅蓄电池用于配送低速电动车,单店年节省电池成本约2.3万美元。

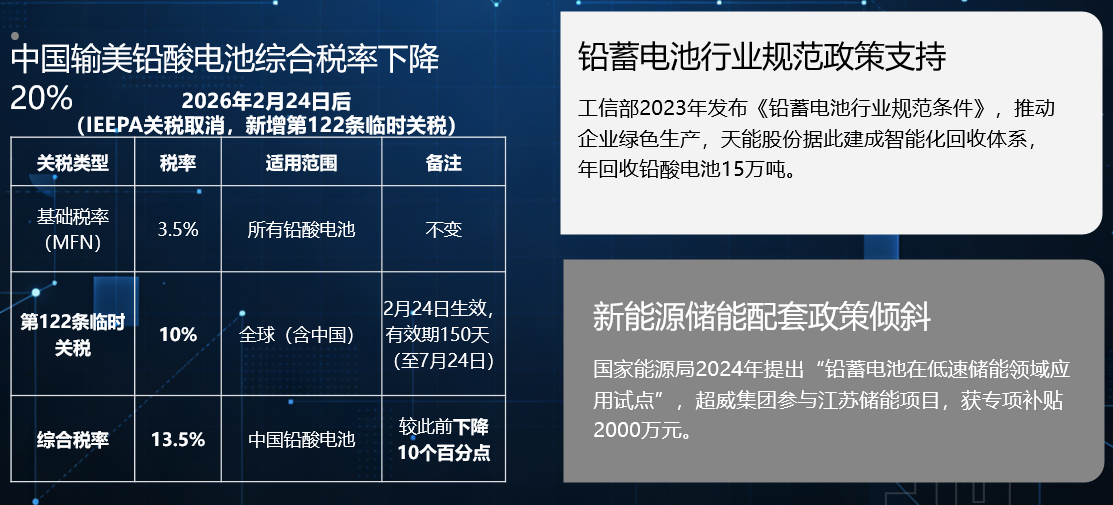

政策红利窗口

总 结

呼吁:全铅电池行业应认识到目前市场危机,全行业面对新兴电池冲击,在目前钠电池全产业链成本优势不突出,锂电安全风险依存下的时间窗口,近期碳酸锂价格由2025年6万元/吨回升到17万元/吨,锂电池价格回到0.4元/Wh(2025年上半年最低到0.26元/Wh),为铅电池提供了契机,因此提升行业产品水平,在铅电池优势市场(动力电池,工业电池,启动电池)巩固铅电池优势,降低成本及提高电池技术水平,铅电池行业还会有很好的市场前景及未来。