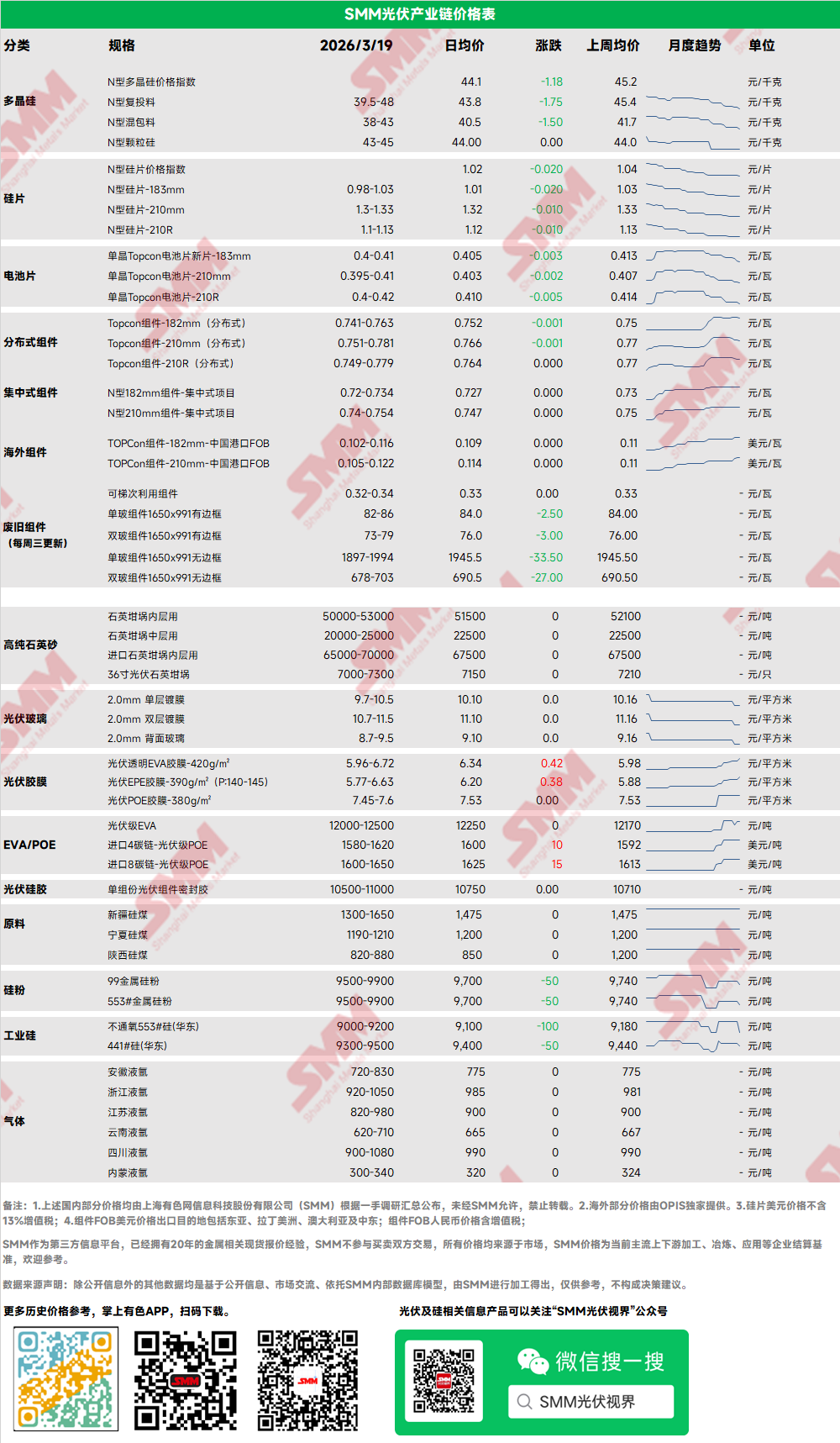

多晶硅:本周多晶硅价格指数为44.1元/千克,N型多晶硅复投料报价39.5-48元/千克,颗粒硅报价43-45元/千克。本周多晶硅价格继续较大幅走跌,市场看空情绪逐渐加强。本周传出部分厂家或将在4月开工/提产行为叠加下游降价,部分头部企业出货等行为,多晶硅企业再度开启降价。目前市场仍存在一定恐慌情绪,后续4-5月下游订单有限,价格预期仍将较为弱势。

硅片:本周硅片价格小幅松动,N型183硅片价格在0.98-1.03元/片,210R硅片报价为1.10-1.13元/片,210mm硅片报价为1.30-1.33元/片。本周硅片价格再度下滑,主要的原因仍然是原料成本下行周期中,硅片环节供需错配。截止目前硅片售价已降价至现金成本附近,按理说企业应该减产,但由于3月过量的外代工,导致各家仍在为市场份额进行竞争,从而加速原料价格下行周期。短期内硅片价格或仍难以企稳,往后要看原料价格在哪个平台筑底,以此判断硅片价格走势。

电池片:TOPCon183N电池片成交价为0.4-0.41元/W,对应FOB中国到港价为0.055-0.062USD/W;TOPCon210RN价格为0.4-0.42元/W,对应FOB中国到港价为0.055-0.062USD/W;Topcon210N价格为0.395-0.41元/W。HJT电池片部分,HJT30%银包铜为0.45-0.47元/W。

本周电池片跌价预期强化。临近政策窗口,国内出货速度已明显放缓,电池片库存虽仍在下降但降幅收窄,预计下周库存压力将上升。目前市场成交重心已不断向0.41元/W附近下移,210N已出现0.4元/W以下的价格。在成本端下行与弱预期下厂商加速出库动机的共振下,电池价格快速回落。短期内市场仍存下行空间,后续走势将继续锚定白银价格和硅料的波动。当前下游客户普遍持谨慎观望态度,厂商正密切关注市场情绪走向以动态调整报价区间。

组件:本周国内组件成交价格下跌,国内分布式项目有所启动,国内组件企业开始为订单开始争夺抢单,价格有所下调,叠加中东战争影响海外运输,外需受阻使得组件企业库存有所增加,综合使得价格下跌,集中式方面目前暂未调整。截至当前,国内Topcon组件-182mm(分布式)价格为0.741-0.763元/W;Topcon组件-210mm(分布式)价格在0.751-0.781元/W;Topcon组件-210R(分布式)价格在0.749-0.779元/W,集中式方面,182组件价格为0.720-0.734元/瓦,210组件价格为0.740-0.754元/瓦。库存方面,本周国内组件库存基本小幅增加,国内需求尚未启动,海外需求也随着窗口期的即将关闭开始减弱。

终端:本周光伏组件呈现价跌量减的情况。根据SMM统计,2026年3月9日至3月15日,国内企业中标光伏组件项目共15项,单周加权均价为0.81元/瓦,相比上一统计区间下跌0.04元/瓦;中标总采购容量为19.40MW,相比上一统计区间减少9991.92MW。

据SMM分析,当前统计区间的主要中标容量落在1MW~10MW区间内,占已披露总中标容量的100%。各容量区间的具体情况如下:

1MW-5MW的标段共4个项目,容量占比44.71%,区间均价0.800元/瓦;

5MW-10MW的标段共2个项目,容量占比55.29%,区间均价0.815元/瓦。

经SMM分析,当前统计区间加权均价为0.81元/瓦,相比上周下跌0.04元/瓦。当前统计区间整体中标量处在较低水平且均为小于6MW的项目,无较大容量标段,因此当前均价仅能反映分布式市场情况,无法反映当前集中式市场情况。

中标总采购容量方面,当周为19.40MW,相比上一统计区间减少9991.92MW。该下降主要是由于上一统计区间存在3个较大规模标段,分别为协鑫集成科技股份有限公司以0.825元/瓦中标的《中国华电集团物资有限公司相关项目工程中国华电集团有限公司2026年光伏组件》6000MW标段、协鑫集成科技股份有限公司以0.7982元/瓦中标的《中国华电集团物资有限公司相关项目工程中国华电集团有限公司2026年光伏组件》2000MW标段,以及河南伊西奥新能源科技有限公司中标的《马尚智能2GW光伏组件》2000MW标段。

在地区分布方面,本周中标容量最高的地区为甘肃省,占容量总计的41.04%,其次是四川省和江苏省,分别占总量的26.13%及21.49%。

统计期间(3月9日至3月15日)主要中标信息:

在《白银山发(景泰)E区35万千瓦光伏项目5.66MW组件》中,隆基乐叶光伏科技有限公司中标5.66MW的光伏组件。

在《中铁八局集团电务工程有限公司宜宾纸业股份有限公司分布式光伏项目EPC总承包工程项目太阳能电池组件物资》中,晶澳太阳能科技股份有限公司以0.815元/瓦的均价中标5.07MW的光伏组件。

在《海门海螺新能源4.17MW光伏项目光伏组件设备》中,上海电气集团恒羲光伏科技(南通)有限公司中标4.17MW的光伏组件。

光伏玻璃:本周,光伏玻璃价格下跌。本周国内玻璃企业开工仍维持高位,供应量由于前期新增窑炉影响下持续增多,在出口退税取消最后窗口期到来时,组件后续排产预计下降,带动玻璃需求下降,玻璃企业库存不断上升之下开始让利出货,目前部分优惠单最低价格已跌至9.5元/平方米以下,行业基准价暂时维持在10元/平方米左右,截至当前国内2.0mm单层镀膜主流成交为10.0-10.5元/平方米。中东战争影响下,海外玻璃企业由于天然气价格的上涨开始出现上调,目前部分高价已上升至17元/平方米。

高纯石英砂:本周,国内内层高纯石英砂报价下调,外层石英砂区间价格调整,中层高纯石英砂持稳,各尺寸坩埚价格出现小幅下跌。目前市场报价如下:内层砂每吨5.0-5.3万元,中层砂每吨2.0-2.5万元,外层砂每吨1.6-1.8万元,进口砂散单价6.5-7.0万元。美国某家石英砂企业推迟投产计划,使得进口砂供应阶段性偏紧预期,国产砂降价速度有减缓趋势。此外,中外层砂售价临近生产成本,因此后续降价空间不大。近期小尺寸坩埚做光伏用途比例越来越少,市场普遍向大尺寸转型。

胶膜:EVA胶膜主流价格区间为14200-16000元/吨,EPE胶膜价格区间为14800-17000元/吨,美伊战争风险延续,且有原油主产国蔓延的风险,使得原油价格一路突破100美元/桶,上述情况使得国内甲醇、乙烯等化工产品一路暴涨,带动粒子成本大幅上行,部分胶膜厂反馈已无稳定渠道购买粒子,贸易商升水幅度每天都在变化,因此胶膜价格受成本推动上行。

EVA:本周光伏级EVA价格在12000-12500元/吨,本周周初EVA粒子再度出现上涨,主要由于原油价格再度上涨,目前粒子市场整体与油价关联度较高,市场对后续供应亦有一定担忧。

POE:POE国内到厂价13120-13700元/吨,本周POE粒子价格继续上涨,主要受原油价格影响,目前相对EVA粒子调价幅度较低,多个厂家暂无报价,后续或有一定补涨空间。市场对后续供应亦有一定担忧。

组件回收:上周,国内光伏组件回收市场价格有所回落。

早期小版型含边框型号下跌2.5-3元/块左右,单玻一手成交价格落在82-86元/块的区间内,双玻一手成交价则落在73-79元/块的区间内,无边框型号下跌27至34元/吨不等。除早期小尺寸组件以外,大尺寸价格也有所回升,含边框型号价格下跌1.5元/块左右,无边框型号下跌18-25元/吨左右不等。

此番价格下跌主要是因为现货白银、铝等价格有所回落。根据SMM1#白银现货价格从3月11日的23196元/千克回落至3月18日的20095元/千克;A00铝价则保持高位震荡,从3月11日25030元/吨回落至至3月18日24510元/吨。