SMM3月12日讯:

近期中东地区地缘冲突有所升级,市场对霍尔木兹海峡能源运输通道的担忧有所加剧,引发全球能源供应趋紧预期。受此影响,国际原油期货价格显著上行,布伦特原油价格一度回升至100美元/桶附近,带动能源替代逻辑升温。在高油价背景下,煤炭作为重要的发电及工业燃料,其经济性与需求预期进一步提升。

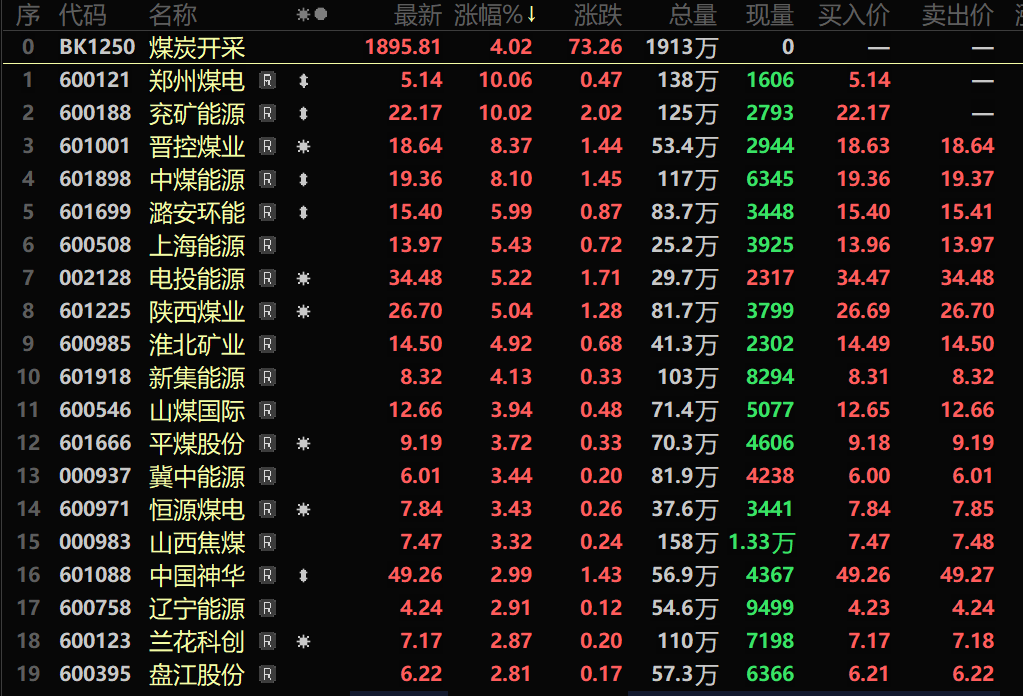

与此同时,全球主要煤炭出口国相关减产安排、国内政策强调整治 “内卷式” 竞争等基本面和政策面的支撑。叠加部分市场资金在市场波动中对具备防御属性板块的配置偏好,以及煤化工、油气等相关板块走强带来的能源链整体联动效应,多重利好因素共同推动煤炭开采板块表现活跃。截至3月12日收盘,煤炭开采板块涨4.02%,个股方面:郑州煤电、兖矿能源涨停,晋控煤业、中煤能源、潞安环能、上海能源、电投能源以及陕西煤业等涨幅居前。

消息面

【陕西煤业:2025年净利润同比下降25.99%】3月10日,陕西煤业公告称,2025年营业总收入1581.89亿元,同比减少14.10%;实现归属于上市公司股东的净利润165.48亿元,同比减少25.99%。业绩下降主要受煤炭产品销售价格同比下降影响,同时交易性金融资产公允价值变动增加收益以及投资收益增加。

【中国神华:2025年净利同比预降7.2%-15.7%】中国神华此前公告称,预计2025年度归属于上市公司股东的净利润为495亿元至545亿元。与上年法定披露数据相比,减少92亿元至42亿元,下降15.7%至7.2%。与经重述的上年数据相比,减少63亿元至13亿元,下降11.3%至2.3%。业绩变动主要系行业供需形势变化导致煤炭销售量及平均销售价格下降。

【印尼削减煤炭产量并减少出口】据矿业周刊(Miningweekly)援引路透社报道,行业官员周二称,该国政府提出大幅削减产量后,矿企已经停止现货煤炭出口,将使得亚洲买家无法从这个世界最大出口国获得安全供应。上个月,印度尼西亚向主要矿企颁发了生产配额,较2025年减少40%至70%,这也是其将产量减少1/4并提升价格的举措之一。该国主要行业机构反对此举,警告这将引发裁员和矿山关闭。“生产将继续但不是满负荷,在政府配额最终确定之前,煤炭运输将受限”,印度尼西亚煤炭工业协会常务副会长H.克里斯蒂安诺(H. Kristiono)向路透社透露,并补充说没有现货供应。克里斯蒂安诺称,长期合同仍在履行之中,尽管一些矿企正在考虑已不可抗力为由取消合同。》点击查看详情

现货市场

现货市场方面:3月12日,临汾低硫主焦煤报价1450元/吨。唐山低硫主焦煤报价1460元/吨。一级冶金焦-干熄全国均价为1735元/吨。准一级冶金焦-干熄全国均价为1595元/吨。一级冶金焦-湿熄全国均价为1390元/吨。准一级冶金焦-湿熄全国均价为1300元/吨。

焦煤市场:当前煤矿维持正常生产,整体供应充足。市场情绪仍偏观望,多数煤矿报价暂稳,部分煤矿受情绪回暖带动报价小幅探涨,但下游采购以刚需补库为主,对高价煤种接受度有限,预计短期焦煤价格以震荡运行为主。

焦炭市场:供应端焦企利润偏弱,叠加煤矿让利空间有限,企业提产意愿不高,维持正常生产节奏;需求端虽有钢厂复产预期,对焦炭需求存在一定支撑,但成材去库节奏偏慢,钢厂采购态度谨慎,以按需采购为主。综合来看,钢厂采购偏谨慎、焦企成本下行空间有限,短期焦炭市场或暂稳运行。

机构声音

山西证券研报指出:海外中东局势紧张,叠加国际海运费成本增加,进口煤到货成本逐渐增加;国内煤炭供应逐步恢复,重大会议结束后,供应将稳步回升;地缘冲突加剧,伊朗是甲醇主要生产国之一,近期甲醇市场受宏观因素扰动明显,若后续中东地区继续扩大冲突,国内煤化工产业优势增加。印尼供应仍存在较大不确定性,美伊冲突升级也支撑能源替代和利好相关煤化工品种。当前形势最利好海外产能布局的【兖矿能源】和煤油气共振的【广汇能源】,与煤化工高度关联的也值得关注。另外,中国煤炭涉及能源安全命题,且HALO属性高,因此【晋控煤业】、【华阳股份】、【山煤国际】、【新集能源】、【陕西煤业】、【潞安环能】、【山西焦煤】、【盘江股份】、【淮北矿业】等标的也具备较强配置价值。

东方证券研报表示:由于焦煤价格的波动率大于动力煤价格,焦煤股的估值更适合以期权的视角看待,从案例的计算来看,期权视角下焦煤企业的价值明显大于传统视角下焦煤企业的估值。

长江证券测算显示,若霍尔木兹海峡长期封锁,全球电力用煤需求可能年化增加8486万吨;若我国煤化工装置满负荷运行,仅此一项便将拉动国内煤炭消费近5000万吨。

信达证券认为,当前正处在煤炭经济新一轮周期上行的初期,地缘冲突有望推高国际能源价格与煤炭替代需求,高油价或提振国内煤化工用煤需求。

招商证券策略研究认为,在地缘冲突持续升温的阶段,市场的核心矛盾往往不再停留于产业趋势和经济周期,而是迅速转向供给安全、运输安全和战略资源保障;油气与航运是地缘风险升温背景下的两条主线。地缘冲突对A股市场的影响机制主要通过风险偏好、大宗商品价格和供应链冲击渠道传导。美伊冲突升级对A股的负面影响有望在短期释放,若霍尔木兹海峡持续封锁,或引发产业链成本重定价与能源替代加速,石油、航运、化工、煤炭有望受益。目前美伊冲突推动市场逻辑从避险转向再通胀担忧,因油价上涨推高通胀预期,打压美联储降息前景并导致多数资产下跌。若冲突缓和,油价回落将修复风险偏好并缓解全球美元流动性;若升级为长期战争,则将引发更严重的全球流动性冲击。

中信证券研报表示,中东地缘冲突升级,若油价上涨,或有效推涨煤价;同时,甲醇等化工品贸易物流若受到影响,国内煤化工耗煤需求也有望增加,对煤价形成利好。目前叠加印尼煤炭减量带来的出口扰动,国内煤价预期有望持续向好。其推荐有煤化工业务的低估值公司以及化工煤销量占比相对高的公司,同时可关注在印尼有煤炭资源布局的公司。

摩根士丹利分析师在报告中称,在确保电力供应不中断的情况下,亚洲经济体可能将煤炭视为液化天然气的重要替代能源。南亚仍存在可利用的煤电灵活产能,该地区近期还新建了一些燃煤电厂。分析师估计,亚洲约20%的电力供应依赖来自中东的液化天然气。伊朗冲突导致的液化天然气供应中断对该地区的数据中心和电网而言至关重要。印度和泰国对现货液化天然气的依赖程度最高,而马来西亚和印尼的公用事业公司受到燃料供应影响的程度可能相对有限。液化天然气价格上涨可能扩大高效运营商的电力价差,尤其是在菲律宾和新加坡等电力批发市场。