SMM5月28日讯:

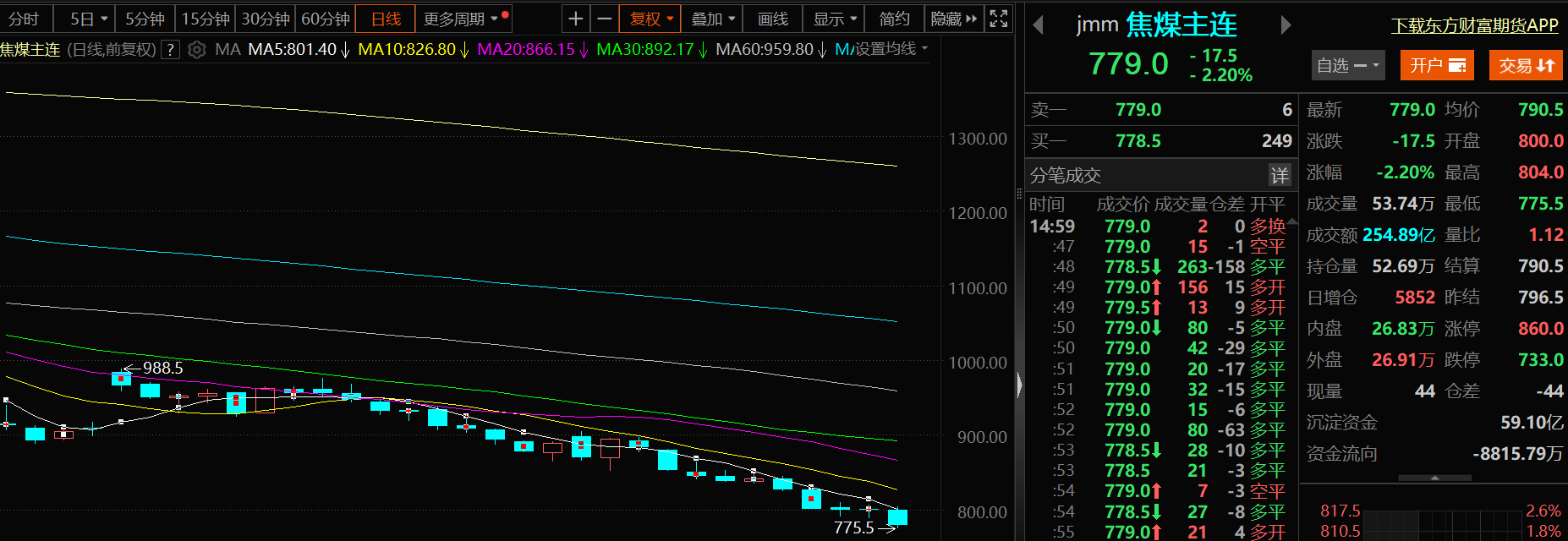

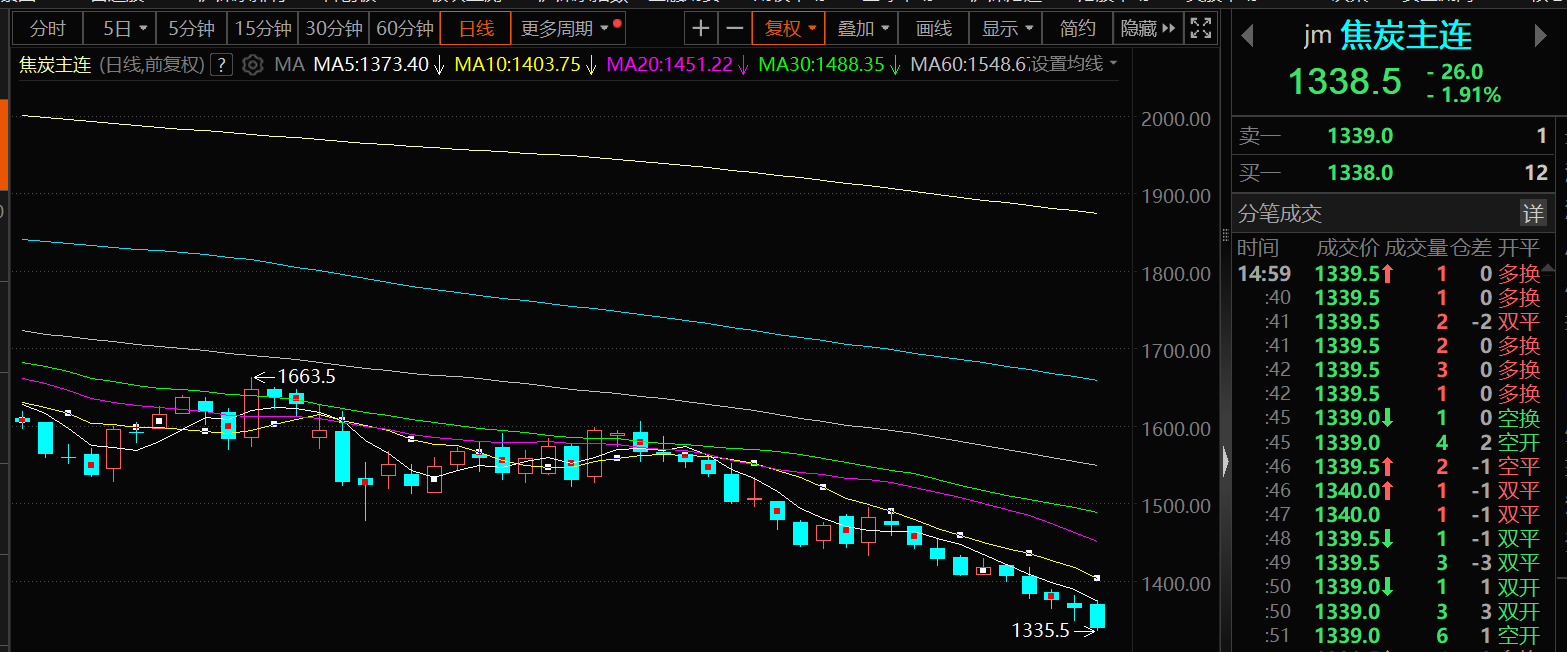

煤矿整体正常生产,个别煤矿企业减产难改原料供应宽松格局;焦炭第二轮提降落地也使得市场信心趋弱;近期个别钢厂反馈,整体利润出现亏损,计划端午节后制定检修计划,铁水产量继续下探,使得焦炭价格承压;供需两端的压力,使得双焦期货在9个交易日里均出现下跌,截至5月28日日间行情收盘,焦煤跌2.2%,盘中最低跌至775.5元/吨,创2016年8月以来的新低;焦炭跌1.91%,盘中最低跌至1335.5元/吨,创2016年10月以来的新低。

基本面

焦煤精煤产量同步走高 焦企炼焦煤库存或将继续累积

产量方面:据国家统计局数据显示,原煤生产稳定增长,4月份,规上工业原煤产量3.9亿吨,同比增长3.8%,增速比3月份回落5.8个百分点;日均产量1298万吨。1—4 月,中国规模以上工业原煤产量 15.8 亿吨,同比增长 6.6%,焦煤精煤产量也同步走高。

进口方面:据海关总署的数据显示:2025年4月煤及褐煤进口3,782.5万吨,同比2024年4月减少16.4%。2025年1~4月累计进口15,267.1万吨,同比2024年1~4月减少5.3%。值得一提的是,煤及褐煤进口减量主要在 4 月份,2025年1~3月煤及褐煤进口累计进口11,484.6万吨,同比2024年1~3月减少0.9%。1-4 月中国进口焦煤烟煤累计 3633 万吨,同比下降 3.38%。

库存方面:上周焦企焦炭库存34.8万吨,环比+3.9万吨,+12.6%;钢厂焦炭库存263.6万吨,环比-3.9万吨,-1.5%。港口焦炭库存147.0万吨,环比-1.0万吨,-0.7%。焦企焦煤库存257.6万吨,环比-5.2万吨,-2.0%。上周焦企开工率保持稳定,但焦企焦炭库存小幅累积,销售压力增加。原料方面,尽管煤矿端继续让利,修复焦企利润,但焦企炼焦煤库存依然较高,存在供应压力。钢厂方面,当前多数钢厂焦炭库存处于中高位,对焦炭采购积极性较低,压价意愿逐步增强。结合钢厂开工率、焦企和上下游分析来看,预计本周钢厂焦炭库存可能进一步减少。原料方面,焦企利润尚可但出货受阻,市场行情疲软,钢厂需求减弱,预计本周焦企炼焦煤库存或将继续累积。钢厂方面,钢厂利润空间收窄,开工率有所下降,市场行情偏弱,预计本周钢厂焦炭库存可能会有所下降。港口库存方面,焦企出货不畅,市场供需矛盾加剧,预计本周港口焦炭库存或将小幅增加。

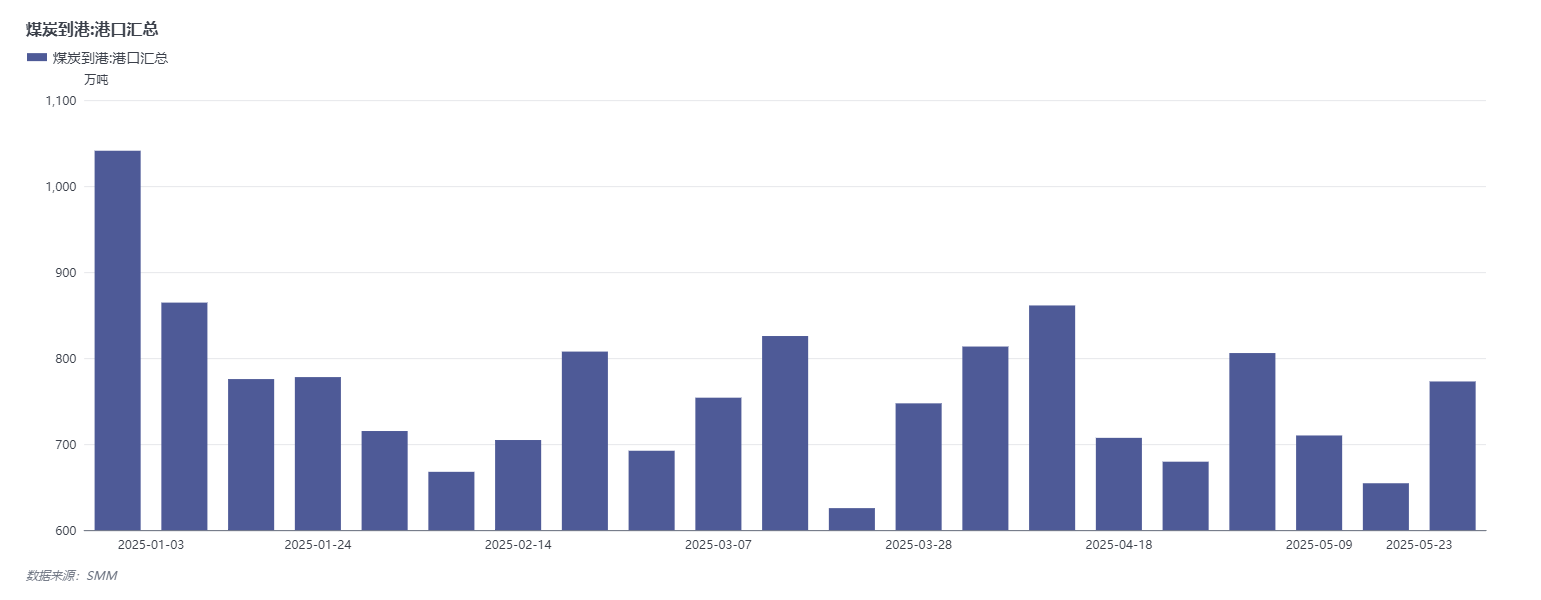

上周焦煤到港环比增加90.06万吨

到港数据方面,据SMM跟踪,上周(5月19日-5月23日)煤炭到港总量772.86万吨,环比+118.35万吨。分品种来看,焦煤到港252.64万吨,环比+90.06万吨;焦炭到港0万吨,环比-0.44万吨。

出港数据方面:据SMM跟踪,上周(5月19日-5月23日)煤炭出港总量2709.52万吨,环比-41.11万吨。分品种来看,焦煤出港1156.23万吨,环比+34.36万吨;焦炭出港24.59万吨,环比-3.64万吨。

现货市场:焦炭第二轮提降落地 市场情绪进一步走弱

现货市场:5月28日,临汾低硫主焦煤报价1230元/吨。唐山低硫主焦煤报价1280元/吨;一级冶金焦-干熄全国均价为1625元/吨。准一级冶金焦-干熄全国均价为1485元/吨。一级冶金焦-湿熄全国均价为1290元/吨。准一级冶金焦-湿熄全国均价为1200元/吨。据SMM了解,焦煤市场:目前煤矿正常生产,个别煤矿少量减产,但难以改变供应宽松局面,下游观望情绪较重,价格下跌过后,煤矿签单仍不乐观,自身焦煤库存累积,且随着焦炭第二轮降价落地,市场情绪进一步走弱,本周焦煤价格或继续承压;焦炭市场:供应方面,焦企利润尚可,生产稳定,但出货受到一定阻碍,焦炭供应转向宽松。需求方面,南方已经进入雨季,高温雨水天气比较频繁,钢材出现季节性需求减量,铁水见顶回落,加之多数钢厂焦炭库存处于中高位水平,对焦炭刚性需求减弱。综上,钢厂对焦炭压价意愿较强,随着焦炭第二轮提降的落地,市场信心愈发趋弱,本周焦炭市场或将继续弱势运行。

机构声音

一德期货分析:近期铁水产量见顶回落,后续关注其下降节奏。炼焦煤矿产量下降,主因部分地区煤矿检修及安全检查收紧,不过影响时长预计较为短暂。当前焦煤竞拍流拍率居高不下,价格持续下探,下游采购意愿低迷,煤矿库存显著回升,销售压力加剧。焦炭市场悲观情绪浓厚,第二轮提降在即,伴随铁水产量见顶回落,后续焦炭价格或进一步承压。整体而言,焦煤焦炭基本面未有实质性转变,焦煤全年供应宽松格局难改,目前双焦价格仍处于下行区间,暂未显现止跌信号,期货盘面大概率维持弱势震荡格局。

兴业期货研报认为:焦煤:原煤供给维持宽松局面,产地大矿生产环节并未收紧,进口资源亦较充足,而焦炭现货续降压缩焦化利润,钢焦企业对原料补库维持偏低意愿,坑口成交状况不佳,流拍率处于相对高位,矿端累库压力不减,基本面仍然利空煤价。焦炭:钢材价格下行、传统淡季预期增强,铁水日产大概率高位回落,焦炭入炉刚需支撑走弱,且下游控制到货现象增多,原料库存延续低库运转,河北主流钢企下调焦炭采购价50-55元/吨,次轮提降预计本周落地,期价延续偏弱走势。

国投期货表示:焦炭:价格探底略有回升。本次第二轮调降部分落地。铁水持续小幅回落。焦化首轮提降全面落地,但利润尚存,所以焦化日产仍处于年内较高水平。焦炭整体库存小幅抬升,贸易商无采购动作。整体来看,碳元素供应端仍较充裕,下游铁水继续小幅回落,观测进一步负反馈的持续性。焦炭盘面基本平水,后续结合钢材情绪不宜过分看空。焦煤:价格探底略有回升。炼焦煤矿产量依旧处于较高水平,个别煤矿有减产动作,停产煤矿数量增加2个为18个。现货竞拍成交市场明显走弱,成交价格持续阴跌,终端库存继续小幅下降。炼焦煤总库存环比小幅增加,产端库存压力继续快速累积。整体来看,碳元素供应端仍较充裕,下游铁水继续小幅回落,观测进一步负反馈的持续性。焦煤维持明显贴水,后续结合钢材情绪不宜过分看空。

正信期货指出: 焦炭现货开启第二轮提降,双焦延续弱势运行。焦炭方面,因原料煤让利,焦企盈利尚可,开工率维持高稳。需求方面,上周铁水降幅加快,需求季节性下滑初显,但因部分钢厂仍有利润,预计铁水整体下降偏慢,钢厂对原料采购有控量行为,焦企库存累积。焦煤方面,多数煤矿维持正常生产,蒙煤甘其毛都口岸日通关车数维持中性偏高水平。需求方面,焦炭二轮提降开启,市场悲观情绪不减,下游延续按需补库,主流大矿线上竞拍成交以跌价为主,流拍率居高不下。综合来看,贸易冲突虽缓和,但不确定性仍较大,市场情绪谨慎;4月宏观数据较弱;双焦基本面进一步走弱,预计焦煤继续探底,焦炭跟随走弱。策略方面,延续偏空思路。

推荐阅读: