SMM03月06日讯,

要点:春节后磷酸铁价格上涨100元/吨,但尚未落地,上游磷酸便突涨500-700元/吨,直接吞噬全部涨幅甚至倒挂。本轮涨价的根源在于硫磺:全球供应紧张叠加美伊地缘冲突,硫磺价格飙涨345元/吨,推动磷源成本全线攀升。之前硫磺上涨在农业端口的向下游传导阻力较大,此次则全面向下游传导。磷酸铁企业再次沦为“夹心层”,涨价只是成本传导的幻象,利润改善仍是奢望。

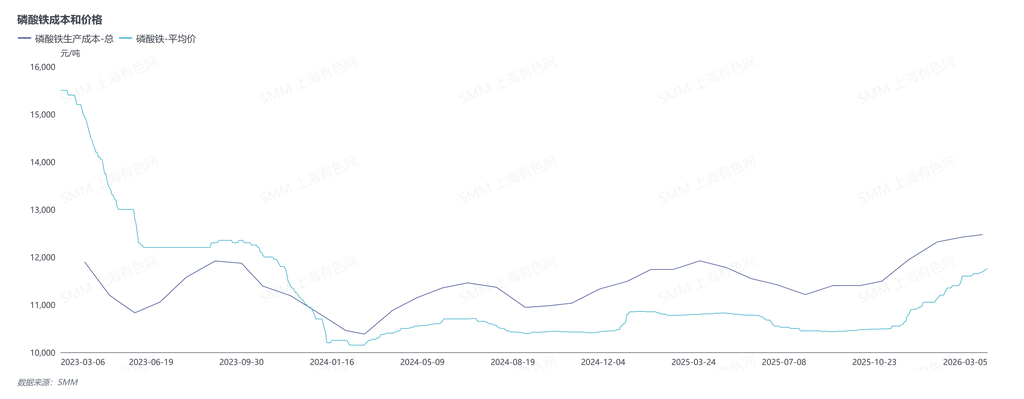

春节过后,磷酸铁市场终于迎来了盼望已久的回暖信号。截至2026年3月5日,磷酸铁单吨含税到厂价从春节前的11650元上涨至11750元,微涨100元/吨。虽然涨幅不大,但总算给紧绷已久的成本端带来一丝喘息空间。

然而,这口气还没喘匀,3月5日,磷酸价格突然普涨500-700元/吨——磷酸铁企业还没来得及庆祝,成本端的“大刀”已经砍了下来。

涨了100元,却被“分走”更多。表面看,磷酸铁价格上行是利好。但拆解成本结构,真相并不美好。

2026年3月5日,磷酸价格普遍上调500-700元/吨。按照磷酸在磷酸铁成本中的占比测算,仅此一项,就将推高磷酸铁生产成本几十元至数百元不等—这意味着,刚刚涨出来的100元,还没捂热,就被原料端“拿”走了大部分,甚至可能倒挂。尤其是铁法工艺,影响成本更大。

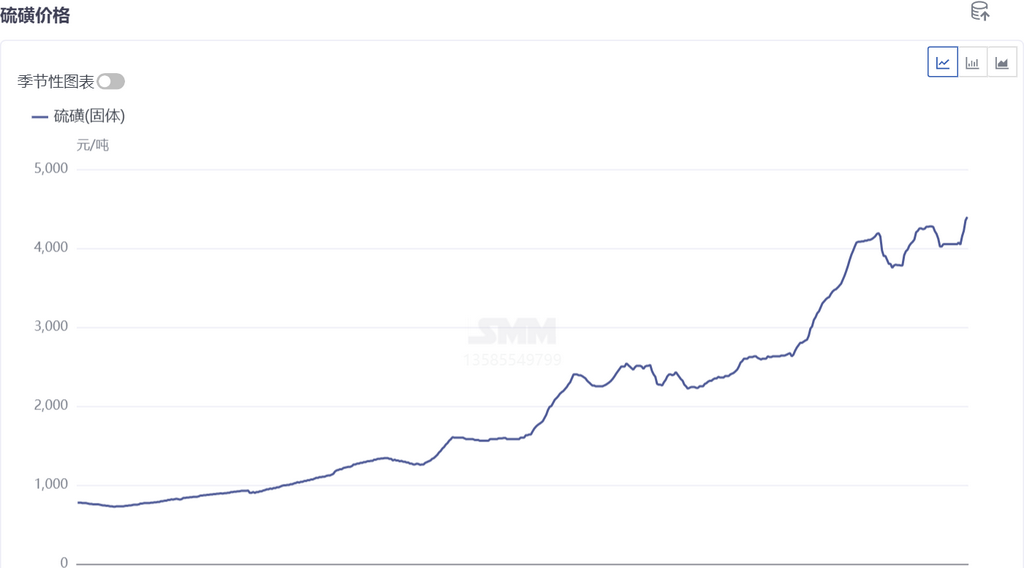

为什么磷酸突然涨价?还是那个“老熟人”—硫磺

2026年以来,硫磺市场持续呈现全球性供应紧张格局。截至3月5日,硫磺价格已从春节前的4050元/吨上涨至4395元/吨,累计涨幅345元/吨。而这,还不是终点—市场普遍预期,硫磺价格仍有上行空间。

硫磺是磷化工的核心原料,无论是磷酸还是工业一铵,其生产成本都与硫磺价格高度挂钩。硫磺价格上涨,直接推高了磷源的加工成本,磷酸企业只能顺势调价。

地缘政治“火上浇油”

如果说供需紧张是“老话题”,那么2026年2月28日爆发的美伊地缘政治冲突,则给本就紧绷的硫磺供应链浇上了一桶油。

我国硫磺进口依赖度超过50%,其中中东货源占比高达56.2%,伊朗更是中国从中东进口硫磺的第二大来源国。冲突升级后,霍尔木兹海峡通航受阻,伊朗货源短期供应基本归零,中东其他产硫国同步限量出货、大幅提价,全球硫磺有效流通量骤减10%以上。

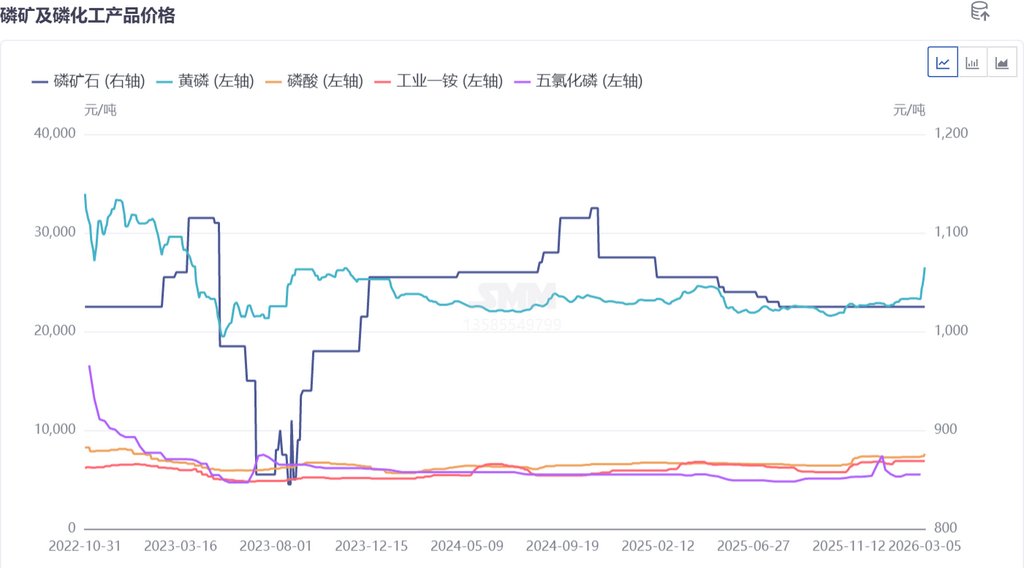

虽然磷酸企业在3月5日才集中调价(业内大厂逢5调价的惯例),但实际上,磷酸的生产成本在2月28日当天就已经开始上涨。只是传导至磷酸铁端,需要一点时间。

回顾这一轮价格波动,磷酸铁企业再次陷入熟悉的困境:

下游端:磷酸铁价格终于涨了,100元/吨。

上游端:磷酸价格大涨500-700元/吨,成本压力迅速传导 。

根源端:硫磺涨345元/吨,地缘冲突加剧供应紧张。

100元的涨价果实,还没来得及装进兜里,就被上游的磷源“分走”大半,甚至全部。磷酸铁企业,再一次扮演了“夹心层”的角色——上游原料涨价,下游传导不畅,利润空间被反复挤压。

结论:被动地位未变,利润改善仍是奢望。

本轮磷酸铁价格上涨,本质仍是成本驱动型被动调价,而非需求拉动的利润改善。硫磺—磷酸—磷酸铁的成本传导链条清晰而残酷:硫磺涨价,磷酸跟涨,磷酸铁的成本随之抬升,最终涨价的大部分(甚至全部)被原料端吞噬。

在硫磺全球供应紧张格局未改、地缘政治风险持续的背景下,磷酸铁企业仍将面临成本高企、利润微薄的严峻考验。涨价革命的果实,又一次被硫磺和磷酸“窃取”了。

上次硫酸亚铁事件:磷酸铁涨价500元却“无利可图”?一场被成本吞噬的价格狂欢【SMM分析】

https://t.smm.cn/c2S7z8oT

说明:对本文中提及细节有任何补充或修正随时联系沟通,联系方式如下 :

电话021-20707860(或加微信13585549799)杨朝兴,谢谢!