SMM 3月5日讯:近期,中东地缘政治紧张局势持续,霍尔木兹海峡关闭、卡塔尔Qatalum项目停产以及巴林铝业暂停发货等消息轮番轰炸全球铝市场,带动铝价持续偏强运行,而隔夜,伦铝受巴林铝业宣布受不可抗力影响,暂停发货的消息刺激,盘中一度涨逾4%,最高冲至3418美元/吨,刷新2022年4月以来的新高。

今日早间开盘,沪铝也跟随外盘跳空高开,盘中一度涨逾4%,不过临近收盘涨幅有所收窄,截至日间收盘,沪铝主连以1.31%的涨幅报24815元/吨,较2月27日收盘的23835元/吨上涨980元/吨,涨幅达4.11%。

现货价格方面,据SMM现货报价显示,自2月27日以来,SMM A00铝锭现货报价整体呈现上涨态势,截至3月5日,SMM A00铝现货报价涨至25110~25130元/吨,均价报25120元/吨,较2月27日的23410元/吨上涨1710元/吨,涨幅达7.3%。

今日受到高铝价影响,买货情绪下行,卖货情绪上涨。目前基差表现较好,部分贸易商仍在收货保值。市场看涨情绪浓厚,卖方挺价,今日市场主流成交在均价至10元/吨。今日华东市场出货情绪指数2.98,环比上涨0.30;购货情绪指数为2.96,环比下跌0.23。地缘冲突影响巴林铝业发运,加剧资金紧张情绪,中原市场贸易商持续看涨,虽下游加工企业受制于订单不及预期及库存尚未完全消耗,采购情绪较弱,但贸易商接货拉动市场整体成交,升贴水仍较为坚挺。最终中原市场实际成交价格围绕在中原价升水10元到中原价贴水30元之间,主流成交价集中在中原价贴水10元到贴水20元之间。今日中原市场出货情绪指数2.77,环比上涨0.07;购货情绪指数为2.40,环比上涨0.08。

具体来看消息面:

3月4日,巴林铝业(Aluminium Bahrain)宣布因突发不可抗力事件,将影响其供应合同的履行。据悉,巴林铝业2025年电解铝产量162.2万吨,截止至2026年3月4日公司电解铝继续维持生产,但受霍尔木兹海峡封锁,公司铝锭无法正常交货。

3月3日,卡塔尔能源公司在其官网发布新闻表示,在决定停止液化天然气(LNG)及其相关产品的生产后,该公司还计划在卡塔尔国内停产部分下游产品,这些产品具体包括尿素、聚合物、甲醇以及铝等。卡塔尔铝业(Qatalum)冶炼厂的有序停产已于3月3日启动,预计3月底前完成。实施有序停产的目的,是最大限度降低停产过程中在健康、环境与安全方面的风险,并为工厂日后重启做好准备。若全面停产,完全复产可能需要6至12个月,目前尚不清楚工厂全面关停后何时能够重启。据公开信息,卡塔尔铝业(Qatalum)在卡塔尔国内拥有约65万吨的电解铝年产能,卡塔尔能源与Hydro公司各持有其50%的股份。海德鲁(Hydro)已通知客户,正努力降低此次事件带来的影响,并评估通过替代供应渠道履行合同义务。

此外,3月份,莫桑比克电解铝厂58万吨产能还面临停产预期,此前其在2025年12月份发布公告称,由于未能与莫桑比克政府达成电力协议,其旗下的莫扎尔工厂将在3月中旬前后进入维护保养状态。虽然据2月中旬外媒消息称,莫桑比克矿产资源和能源部长埃斯特瓦奥·帕莱表示,该国政府正采取一切必要措施,保障澳大利亚南拓(South)32公司旗下莫扎尔铝冶炼厂的持续运营,但目前仍未有确切消息,停产风险仍存。海德鲁(Hydro)已通知客户,正努力降低此次事件带来的影响,并评估通过替代供应渠道履行合同义务。

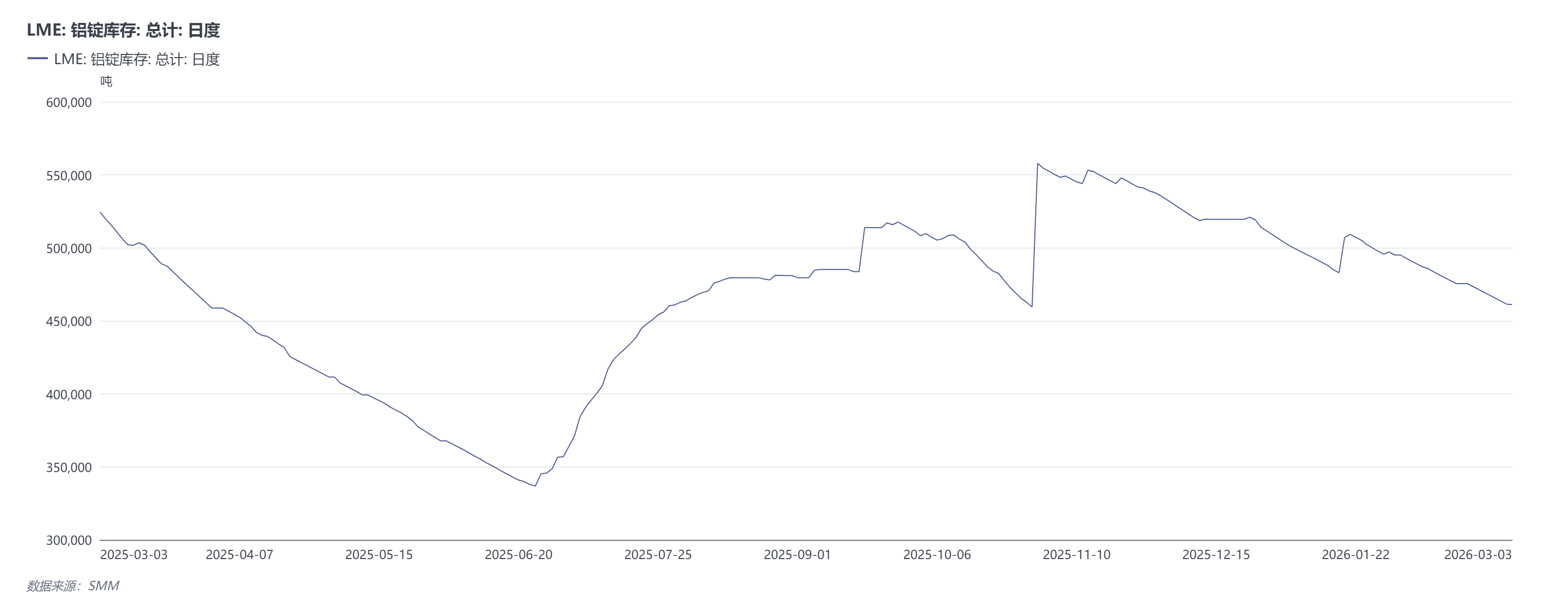

因此,整体来看,来自中东地区的地缘政治冲突升级成为近期推动铝价上涨的核心动力,卡塔尔年产能约65万吨的电解铝厂计划停产、巴林铝业因遭遇不可抗力暂停出货、叠加海外供应扰动持续发酵——莫桑比克电解铝厂58万吨产能面临停产预期,海外供给缺口预期扩大,与此同时,LME铝库存也呈现去库态势,截至3月3日,LME铝锭库存已经降至461125吨,较1月21日高点去库48150吨,降幅达9.45%。LME铝锭库存去库也同时为伦铝价格提供支撑。

内盘沪铝受消息面及外盘伦铝价格上涨的带动一同走高,不过从铝市场基本面来看,当前季节性压力仍表现较为突出。供应端,国内外电解铝新建项目稳步爬产,截止2月底,SMM统计国内电解铝建成产能约为4620.9万吨左右,国内电解铝运行产能约为4510.9万吨左右。铝水转化比例暂时处于低位;

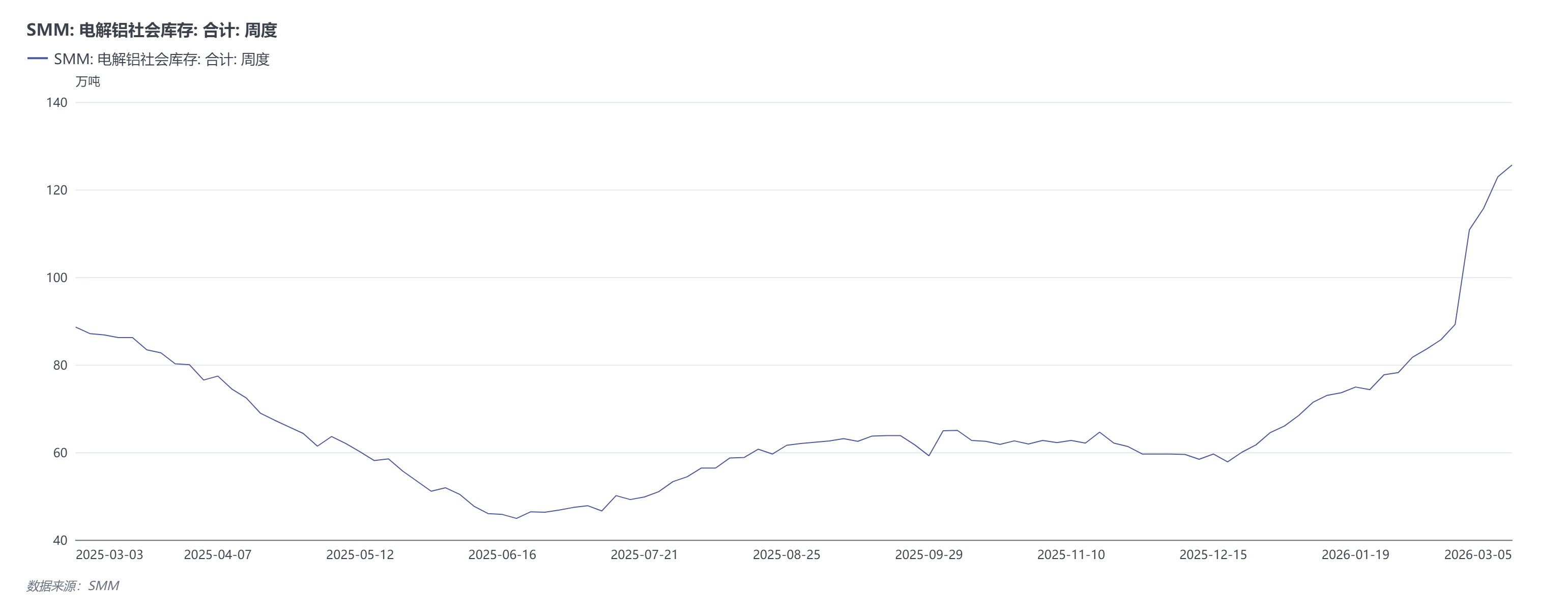

需求端,春节归来后,下游加工材开工呈现稳步复苏节奏,铝型材及铝压铸企业节后多集中在2月24日到3月3日集中复产;但在当下季节性供应大于需求和部分货物积压铁路站台的影响下,国内铝锭库存持续累积。据SMM数据显示,截至3月5日,SMM电解铝社会库存增至125.6万吨,刷新2023年3月以来的新高。库存高企对国内铝价上涨产生一定压力。

因此,整体来看,在中东冲突紧张局势等因素导致的海外供应缺口预期扩大以及市场避险情绪的双重驱动下,铝价波动性被进一步放大,预计短期铝价将维持偏强运行态势。后续还需持续关注中东地缘政治冲突对全球电解铝供应端的扰动情况,以及能源价格上涨的背景下,冶炼厂的亏损情况、国内下游恢复的节奏对铝锭库存的影响等因素。

值得一提的是,受铝价近期的强势表现带动,国内铝概念相关企业股价表现也可圈可点。3月5日,铝板块指数涨幅维持在3%左右。个股方面,豪美新材、顺博合金、云铝股份、中国铝业、神火股份等纷纷跟涨。

机构评论

信证券指出,若是霍尔木兹海峡封锁持续,油气价格和海外电价或将持续大幅上升,二次能源危机成为可能。作为用电密度最高的金属之一,能源价格变化对于铝产业影响尤为深刻。据EMBER,我国能源进口依存度为20%,相对较低。我国能源价格亦具备优势。若是能源危机再次发生,其所导致的海外成本推动式铝价上涨将显著提升我国铝企盈利。

华源证券3月1日研报指出,供给端,国内电解铝运行产能接近天花板,海外在建项目进度缓慢,而需求端维持稳定增长甚至存超预期可能,电解铝今年或出现短缺格局,铝价有望迎来上行周期。建议关注:中孚实业、宏创控股、云铝股份、电投能源、天山铝业、神火股份、中国铝业、焦作万方。

申银万国期货表示,卡塔尔能源宣布暂停铝生产,使得潜在的海外铝供应链风险担忧升温。伊朗拥有60多万吨电解铝产能,冲突持续的话可能面临停产或大幅度减产风险,同时存在外溢至中东其他区域的可能。另一方面霍尔木兹海峡是波斯湾通往印度洋的唯一咽喉,承担中东原铝及相关原料主要海运任务,受阻或将引发区域性供应危机。短期市场继续偏向宏观驱动为主,中短期产业层面未能看到好转迹象,长期叙事下低库存、供应受限和稳需求为铝下方提供相对有力的支撑。

瑞达期货表示,基本面原料端由于氧化铝价格仍处于低位运行,海外地缘政治争端与贸易分歧的不确定性仍存,在一定程度上支撑铝价偏高位运行,在此背景下,电解铝厂利润情况仍较好,生产积极性提升。供给端,电解铝厂部分新建项目节后陆续爬产,加之生产天数的增多,预计国内电解铝供给量将有所增长。需求端,节后下游陆续复工复产将带领铝材生产进入“金三银四”传统下游旺季节点,下游开工情况预计将较此前有所提振。整体来看,电解铝基本面或将呈现供需双增局面,供给略快于需求增速,铝锭库存仍将有所积累。观点总结,轻仓逢低短多交易,注意控制节奏及交易风险。