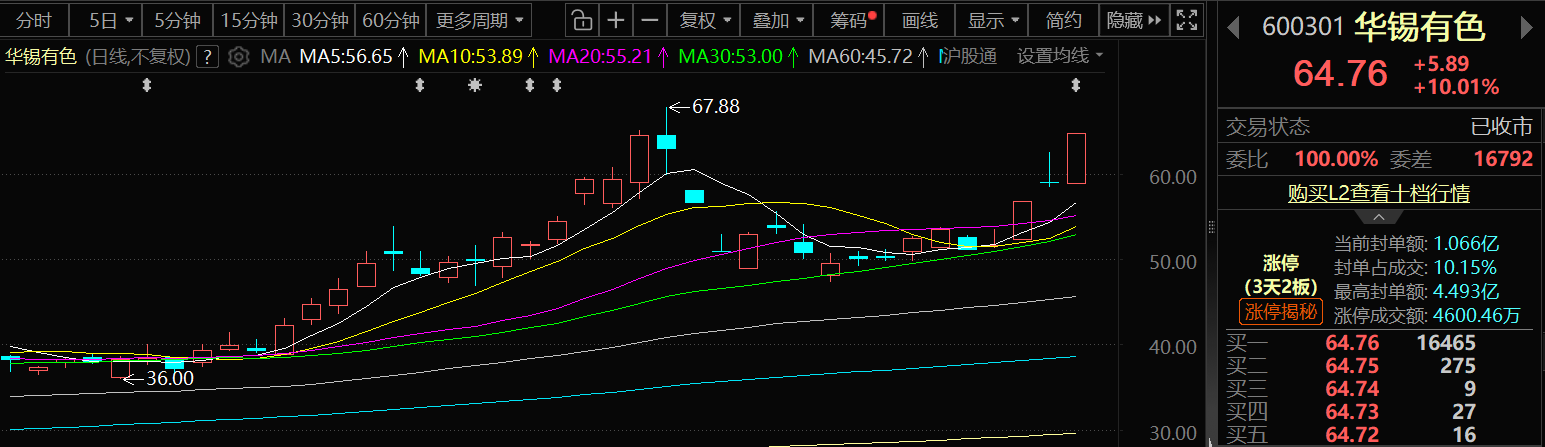

2月27日,华锡有色股价再次涨停,这是其继2月25日涨停之后,再一次收获的涨停,实现了3天2板!

消息面上,华锡有色2月28日发布股票交易异常波动的公告。其公告显示:公司 A 股股票(股票代码:600301)连续三个交易日内(2026 年 2 月 25 日、2 月 26 日、2 月 27 日)收盘价格涨幅偏离值累计超过 20%,根据《上海证券交易所交易规则》的有关规定,属于股票交易异常波动情形。

公司关注并核实的相关情况:针对股票交易异常波动,公司董事会对有关事项进行了核查并向公司控股股东和间接控股股东书面征询核实,具体情况如下:(一)生产经营情况 经自查,公司目前日常生产经营情况正常,内外部经营环境未发生重大变化,内部生产经营秩序正常。(二)重大事项情况 经自查并向控股股东、间接控股股东书面征询核实,截至本公告披露日,公司、控股股东和间接控股股东不存在涉及公司应披露而未披露的重大信息,包括但不限于重大资产重组、发行股份、重大交易类事项、业务重组、股份回购、股权激励、破产重整、重大业务合作、引进战略投资者等重大事项。(三)媒体报道、市场传闻、热点概念情况 经自查,截至本公告披露日,除公司已披露的信息外,未发现对公司股票交易价格可能产生较大影响的媒体报道或市场传闻和涉及热点概念的事项。(四)其他股价敏感信息 经自查,截至本公告披露日,未发现其他有可能对公司股价产生较大影响的重大事件,公司董事、高级管理人员、控股股东和间接控股股东在公司本次股票交易异常波动期间不存在买卖公司股票的情况。三、相关风险提示 公司股票交易价格连续三个交易日(2026 年 2 月 25 日、2 月 26 日、2 月 27日)收盘价格涨幅偏离值累计超过 20%,短期波动幅度较大。公司近期生产经营基本面无重大变化,敬请广大投资者注意二级市场交易风险。四、董事会声明 根据《上海证券交易所股票上市规则》等有关规定,公司董事会确认公司不存在任何应披露而未披露的事项或与该等事项有关的筹划、商谈、意向、协议等,董事会也未获悉根据《上海证券交易所股票上市规则》等有关规定应披露而未披露的、对公司股票交易价格可能产生较大影响的信息。公司前期披露的信息不存在需要更正、补充之处。

华锡有色2月28日公告的公司投资者关系活动记录表(2026年2月)显示:

一、请介绍一下公司下属各大矿山基本情况?

华锡有色回应:公司持有并经营铜坑矿、高峰锡矿和佛子冲铅锌矿三座矿山。铜坑矿矿区面积15.7786平方公里,证载开采规模为350万吨/年,主要含有锡、锌、铅、锑、铟等金属。高峰锡矿矿区面积2.1981平方公里,证载开采规模为33万吨/年,其主矿体为世界上罕见的特大型特富锡多金属矿体,锡、锌、铅、锑含量均达到独立矿床工业要求。佛子冲铅锌矿矿区面积13.2852平方公里,证载开采规模为45万吨/年,主要含有锌、铅、铜等金属。根据2025年半年度报告,公司保有锡、锑、铟、锌、铅、银、铜等金属资源量合计449.25万吨。各矿山具体金属种类、资源量及品位水平因矿山禀赋差异有所不同,详细数据以公司披露的年度报告、半年度报告等定期报告为准。

二、公司各大主力矿山的剩余服务年限?

华锡有色回应:矿山剩余服务年限与资源储量、开采规模、生产计划及探矿增储成果密切相关。根据公司2024年年度报告,自有矿山剩余可开采年限为8至32年不等。目前,公司加快推进高峰公司100+105号深部开采工程项目,积极推动铜坑矿探转采完成后的产能释放,这些项目的逐步实施将有效提升公司整体产能,延长矿山服务年限。未来,公司将持续加大探矿增储投入,结合资源开发进度与市场需求,动态优化产能安排,为长期稳定经营和可持续发展提供资源保障。

三、公司“十五五”规划是否编制完成?未来几年公司金属量增量预计情况?

华锡有色回应:公司“十五五”规划目前正处于内部编制阶段。公司目前正在推进铜坑矿区锡锌矿矿产资源开发项目、高峰100+105号矿体深部开采工程等项目,未来金属量增量受项目进度、资源情况等多重因素影响,具体数据请以公司后续定期报告及相关公告为准。

四、公司未来几年资本开支主要用在哪些方面?

华锡有色回应:未来资本开支围绕公司发展战略与投资计划安排,聚焦锡、锑、铟特色金属全产业链高端化、智能化、绿色化发展方向,将聚焦四大领域:一是资源保障与产能提升,二是产业链强链补链延链,三是科技创新与技术攻关,四是产业布局优化与现代治理。公司将按规划有序实施,具体投资进度与安排以定期报告及公告为准。

六、如何看待当前及未来全球锡市场的供需格局,对公司业务发展有何影响?

华锡有色回应:当前全球锡市场呈现长期结构性紧平衡。供应侧受资源条件复杂、环保政策收紧、地缘局势及勘探投入不足等因素制约,新增产能有限,供应增长整体缓慢。需求侧在光伏、新能源汽车、半

导体、人工智能等新兴产业带动下,具备稳定增长动力。

公司将聚焦主业,持续优化生产与成本管控,提升资源综合利用率,巩固核心竞争力。需提示的是,锡价受宏观经济、产业政策等多重因素影响,存在波动风险。

七、公司铟的生产情况?铟价近期上涨对公司业绩有何影响?

华锡有色回应:截至2024年12月31日,公司铟金属保有资源量为3332.25金属吨,2025年1-9月,公司铟锭产量为21.21吨。铟价上涨对公司整体业绩的影响程度,需综合考虑公司铟产品的实际产量、销售节奏、定价模式以及生产成本等因素。公司铟业务目前以伴生回收为主,产量与主金属产量相关。

未来,公司将持续跟踪市场行情,合规组织生产与销售,优化产品结构,努力提升资源综合回收利用水平。

八、今年是否有分红计划?

华锡有色回应:公司始终重视对股东的合理回报,已完成使用公积金弥补亏损,后续公司将结合经营业绩、现金流状况、未来发展规划及相关法律法规综合研判,合理制定分红方案,并按照相关规定及时履行信息披露义务。

被问及“公司在锑资源方面的储量是多少吨?年产锑精矿/锑锭多少吨?2025年锑业务营收占比约为多少?”华锡有色 2月24日在互动平台回答投资者提问时表示,截至2025年6月末,公司保有锡、锑、铟、锌、铅、银、铜等金属资源量合计449.25万吨。2025年度相关经营数据请以公司后续披露的定期报告为准。

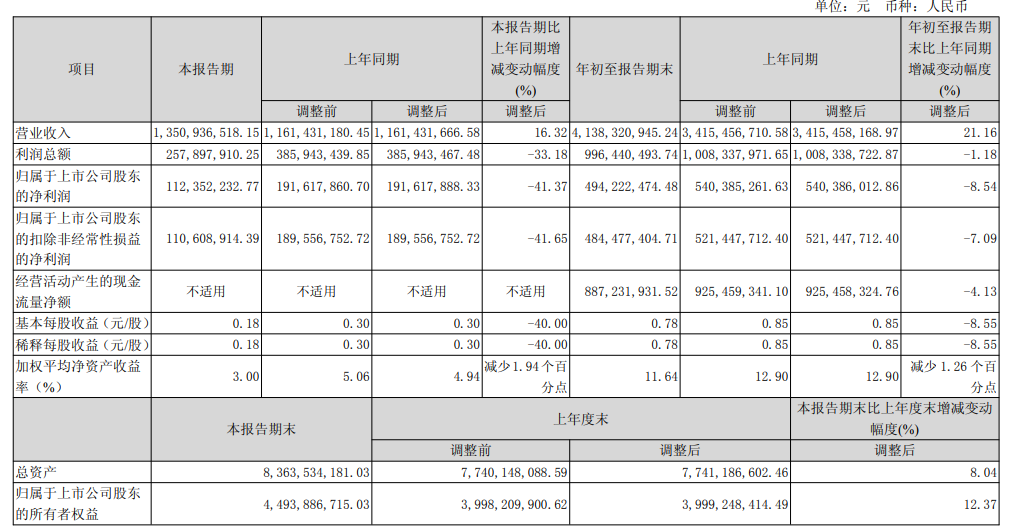

鉴于华锡有色尚未发布2025年全年的业绩情况,回顾其2025年第三季度报告可以看到:前三季度公司实现营业总收入41.38亿元,同比增长21.16%;归母净利润4.94亿元,同比下降8.54%;扣非净利润4.84亿元,同比下降7.09%。

(注:“本报告期”指本季度初至本季度末 3 个月期间,下同。 追溯调整或重述的原因说明 2025 年 8 月,收购广西华锡集团股份有限公司持有的北京华锡金海经贸有限责任公司 100%股权,构成同一控制下企业合并,对上年同期的合并报表所有相关项目进行追溯调整。)

华锡有色在其三季报中介绍营业收入变动的原因:主要系公司紧抓市场机遇、积极组织生产,有色金属产品累计销量同比增加,产品价格同比上涨,推动营业收入增长。对于净利润下降的原因,华锡有色表示:主要系本报告期内受矿山原矿品位下降、矿山环保治理、子公司更换采矿权证补计提前期采矿权出让收益等因素影响,导致成本提高,净利润减少。

对于主要业务的情况,华锡有色在其半年报中介绍:公司主营业务为有色金属勘探、开采、选矿以及工程监理等业务,主要产品为锡、锌、铅锑、铅、铜精矿和锡、铟等深加工产品,以及通过委外加工的方式生产出锡锭、锑锭、锌锭、铟锭。报告期内,公司生产出来的锡精矿、锌精矿和部分铅锑精矿主要用于委托加工生产出锡锭、锌锭、锑锭后对外销售,铅锑精矿、锌精矿、铜精矿、铅精矿直接对外销售。公司同时还涉足工程监理业务。

国金证券2月23日的研报指出:近期价格随宏观环境波动较大;近日印尼正在研究在未来几年禁止锡原料出口,考虑在印尼在锡产业链所处地位,在产业链转移的过程中锡材加工企业或催生较大补库需求,进而利好锡价上行。中长期看国内外增量项目较为稀散且仍存在较大不确定性,需求端有望受益AI赋能下、汽车智能化加持的半导体复苏,锡供需格局将长期向好。推荐华锡有色;其余相关标的锡业股份、兴业银锡和新金路。

西南证券2025年12月25日点评华锡有色的研报显示:1)公司是广西唯一有色金属上市平台,体外矿山资产较多,注入可期;2)锡、锑供需缺口将长期存在,推动价格进入上行周期;3)公司主力矿山均有扩产计划,高峰矿开采规模将由33万吨提升至45万吨,铜坑矿年产规模将由237.6万吨提升至350万吨,业绩弹性可期。考虑到锡、锑价格处在上行周期,公司成长性可期,给予2026年20倍PE,目标价47.4元,首次覆盖给予“买入”评级。风险提示:下游需求复苏或不及预期风险,缅甸复产超预期风险,锡价或大幅下跌风险,矿山事故风险,资产注入或不及预期风险。