钛精矿:节前市场持稳偏弱 价格静待节后需求指引

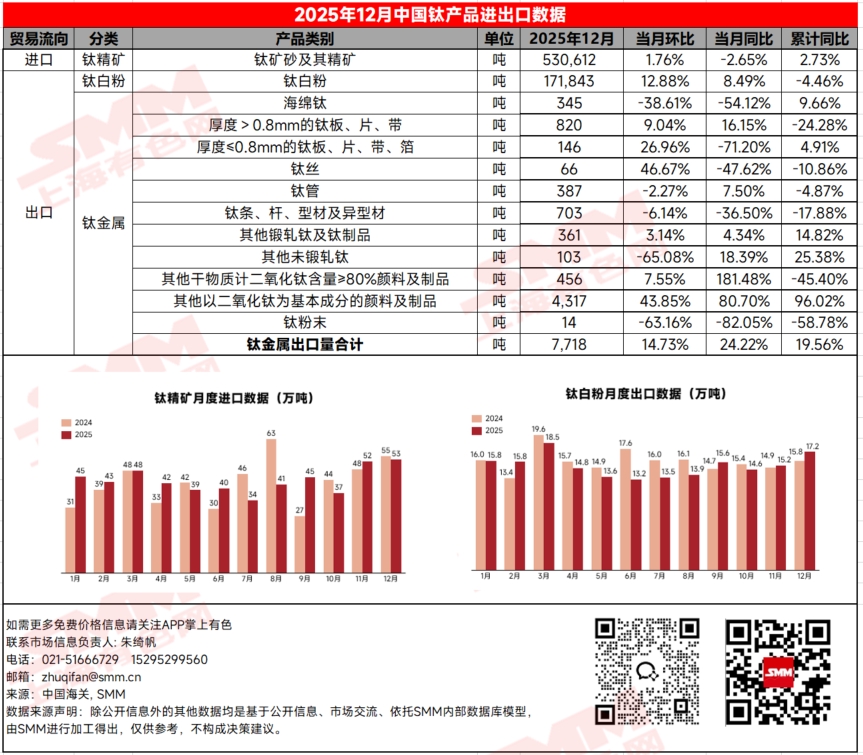

截至2月9日,国产钛精矿市场报价整体持稳。其中,TiO₂≥46%品位钛精矿报价为1580-1630元/吨,均价1605元/吨;TiO₂≥47%品位钛精矿报价为1900-1950元/吨,均价1925元/吨。据海关数据统计,2025年全年我国钛精矿累计进口量达518.69万吨,同比增长2.73%,国内对进口矿资源的依赖持续。

1月钛精矿价格整体呈现小幅回落态势,主要受下游需求持续疲软影响。钛白粉企业1月产量下降,钛金属市场行情亦偏弱运行,导致整体原料采购积极性不高,钛矿价格缺乏有效支撑。不过,1月下旬部分矿商现货资源供应趋于紧张,对局部市场价格形成一定托底作用。进口矿方面,1月报价同样小幅走低,其中莫桑比克产TiO₂≥46%钛精矿均价约为1730元/吨,尼日利亚产TiO₂≥50%钛精矿均价约为1830元/吨,整体跟随国内市场情绪调整。

综合来看,当前钛精矿市场处于供需双弱格局,价格缺乏明确方向指引。随着春节假期临近,市场交投趋于平淡,业者普遍关注节后下游复工进度及需求恢复力度,预计市场将在节后逐步企稳并寻找新的平衡点。

钛白粉:产销两旺支撑调涨意愿 1月钛白粉去库显著价格回暖

截至2月9日,锐钛型钛白粉报价为12000-12400元/吨,均价12200元/吨;金红石型钛白粉报价为12800-14200元/吨,均价13500元/吨,FOB均价为1950美元/吨;氯化法钛白粉国内报价13600-17000元/吨,均价15300元/吨,FOB均价2100美元/吨。

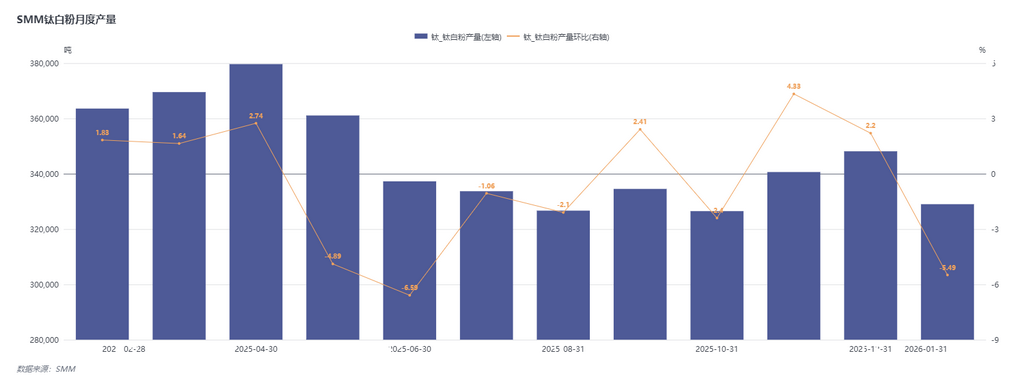

根据SMM数据显示,1月全国钛白粉产量环比减少5.49%,厂商库存环比减少7.2%。产量下调主要受1月份钛白粉企业阶段性停产检修影响;库存大幅下降则归因于两方面:一是自11月底至1月外贸订单充沛,1月多数厂商集中交付出口订单;二是春节前夕内贸备货需求集中释放,从而实现了显著去库。

就报价而言,自钛白粉企业于12月底陆续发布调价函后,1月金红石型钛白粉市场平均成交价在13300元/吨,落实了此前的调涨预期。针对1月整体市场的利涨情绪,部分企业于1月底再度发布调价函,其意图主要包括:其一,由于1月接单量大且外贸订单充足,通过发函进一步确立价格上行趋势,旨在安抚下游客户并验证前期定价的合理性;其二,传递对2026年行情的乐观预期,提振市场信心;其三,向年前囤货的客户及代理商明确当前价格优势,强化年后看涨预期。此外,头部企业在月底并未跟进新一轮涨价函,主因是1月外贸交单与内贸备货已基本完成,2月春节期间交易清淡,新订单跟进不足,因此多数企业倾向于在春节后视市场情绪再行跟进。

在成本端,尽管硫酸价格持续高企但涨势趋缓,且副产品硫酸亚铁盈利表现良好,钛白粉企业利润整体处于正向运行区间。综上所述,1月钛白粉市场整体呈现利多格局,外贸需求窗口持续打开,支撑市场情绪走强。不过,内贸市场尚未出现大规模集中备货,实际成交仍以刚需采购为主。后续价格走势将主要取决于年后订单的实际交付情况以及新签订单的落地规模。预计2月至3月将成为钛白粉价格实现回暖的关键阶段。

钛金属:供需平稳支撑价格止跌企稳 海外需求成2026年核心增量

截至2月9日,0级海绵钛报价为46,000-47,000元/吨,FOB报价为6,800-7,100美元/吨。据SMM调研显示,1月海绵钛产量为2.38万吨,环比微增0.42%;2025年海绵钛累计出口量为6574吨,同比增长9.66%。此外,2025年钛金属累计出口总量较去年同期增长了19.56%。

价格方面,2026年海绵钛价格延续了前期的下行态势,呈现小幅下调;但随着1月中旬部分企业陆续发布调价函,市场价格实现止跌企稳。目前,行业整体供需基本面未发生显著波动。鉴于今年国内钛材市场尚未出现明显的增长点,预期钛金属市场将维持平稳运行态势。考虑到2025年出口市场已呈现回暖迹象,预计2026年的需求增量仍将主要依赖海外市场的拓展。