在由上海有色网信息科技股份有限公司(SMM)主办的2026 (第十一届)新能源产业博览会-镍钴锂国际矿业论坛上,SMM钴行业研究员 肖文豪围绕“钴市风云:刚果金禁令后的中国变局与全球五年展望”的话题展开分享。

刚果金政策下中国钴产业链重构

刚果金政策下,中国市场持续去库,钴产品价格脉冲上行

自2025年2月底,刚果(金)宣布钴出口禁令以来,钴各类产品价格开始进入上行通道。以钴中间品为例,截至2026年3月,钴中间品(CIF中国)现货价格已经涨至25.85美元/磅,相较2025年2月25日的5.75美元/磅涨幅高达349.57%。

据SMM了解,自2025年5月以来,钴市场开始转入供应紧张的态势,预计直到2026年6月份将得到小幅缓解。

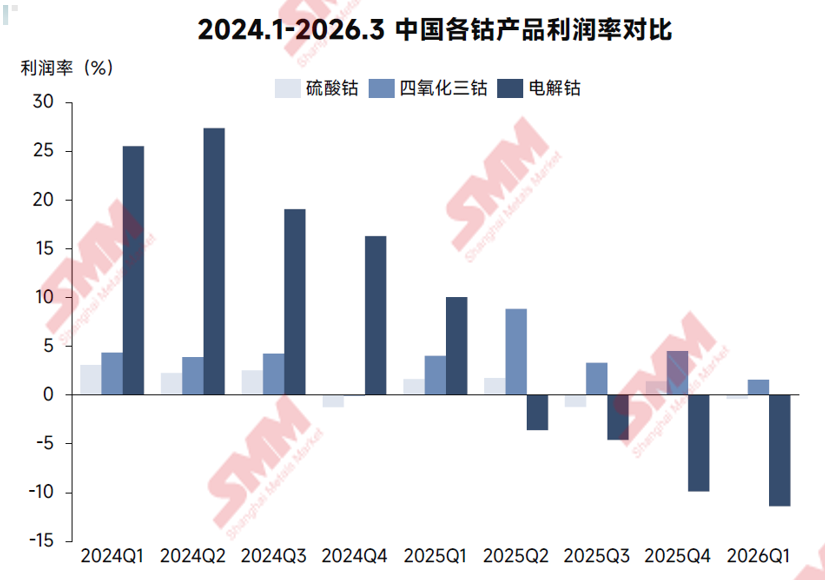

钴产品利润分化,但在原料紧张下,冶炼环节利润均持续压缩

硫酸钴:长期维持盈亏平衡,仅在下游积极采购时打开利润窗口

下游企业溢价能力强,长期处于盈亏平衡线附近;

25年3月/10月在下游积极采购,短暂打开利润窗口,并快速关闭。

四氧化三钴:利润相对稳定,但2025年下半年以来利润也呈现持续压缩趋势

2025年3C消费补贴刺激需求,维持相对高利润;

原料价格持续上涨,抑制需求并逐步压缩利润。

电解钴:高利润到深陷亏损

禁令前:易保存、易投机等特点减缓价格下跌,维持利润空间,并积累大量库存

禁令后:社会库存释放,冶炼厂惯性生产,利润深陷负区间,进入主动去库阶段。

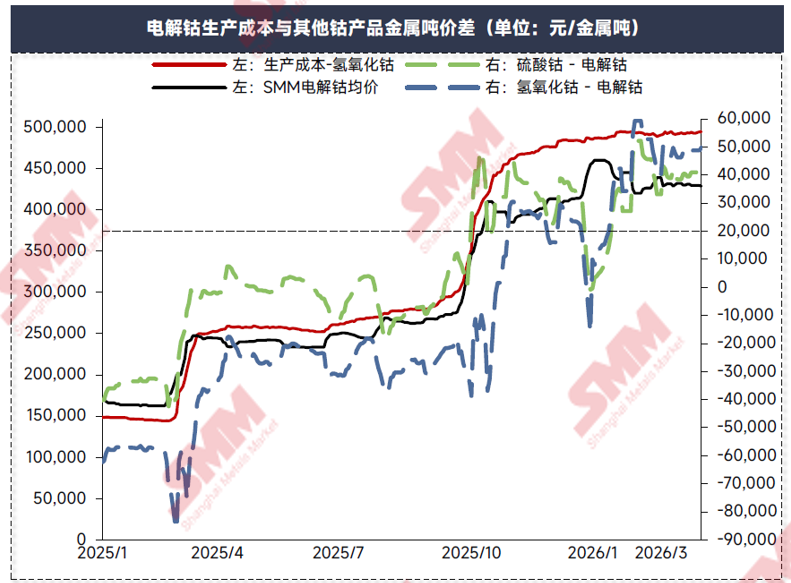

各钴产品供需分化,电钴、硫酸钴自下半年开始缓慢去库,而四钴逆势累库。

各钴产品供需分化,电钴、硫酸钴自下半年开始缓慢去库,而四钴逆势累库

SMM统计了2023年到2026年一季度钴产品的平衡情况,具体来看:

硫酸钴:利润恢复下库存短暂累库,但随着原料短缺以及利润下滑,供需转为去库,2026年一季度,硫酸钴市场呈现小幅供应紧张的态势。

四氧化三钴:以销定产,长期维持紧平衡,2025年后企业担忧供应链问题,主动累库,2026年一季度四氧化三钴市场呈现小幅供应过剩的态势。

电解钴:高利润下持续累库,价格支撑力度最弱,厂家被迫停产,主动去库,2026年一季度,市场呈现明显的供应紧张的局面。

原料持续短缺背景下中间环节企业如何决策

成本传导:

锁定采销订单;代工生产。

拓宽新渠道:

电钴酸溶;增加回收占比。

调整生产:

主要产品成本支撑定价;停产低利润产品。

2025-2030全球钴供应——回收和MHP将是未来钴资源的重要增长点

钴原料供应:铜钴矿生产持稳,镍钴矿和锂电回收将是未来重要增长点

SMM对2024年-2030年全球原生与再生钴供应作出回顾与展望,SMM预计,2026年全球钴供应有望达到32万金属吨左右,预计2025年到2030年,全球钴供应将以8%的复合年均增长率增长。

分供应来源看,铜钴矿未来产出预计保持稳定,镍钴矿和锂电回收将是未来钴原料供应的重要增长点。

分地区来看,预计2030年,来自印尼的原生钴供应量占比将从2024年的12%提升至31%左右。

配额政策下刚果金仍是最重要的铜钴矿生产国,且在铜高经济性刺激下,钴产量仍相对稳定

据SMM了解,在配额政策之下,SMM预计未来刚果金仍是最重要的铜钴矿生产国,且在铜的高经济性刺激下,预计钴产量在未来几年也将保持相对稳定的态势。SMM预计到2030年,铜钴矿中的钴产量将达到21万吨左右。

配额政策下MHP和锂电回收将逐步挤占中间品的市场份额

SMM对2024-2030E 中国钴资源供应量分类比的占比作出测算,从2024年到2025年的占比情况来看,MHP和锂电回收在钴资源供应量中占比逐步扩大。

SMM认为,刚果金出口禁令促使中国钴资源去库,但刚果(金)占有率也将快速下滑,若刚果金维持配置政策,将逐步失去对中国钴市场的控制权。

镍中间品项目主要集中在印尼,预计到2030年印尼总产量将占87%

据SMM测算,2021年到2030年,全球镍中间品供应量将以58%的复合年均增长率增长,其中印尼中间品产量在全球总量中的占比将不断提升,预计到2030年,印尼镍中间品产量在全球占比将达到87%左右。

全球对MHP的需求强劲 印尼生产的MHP主要用于外销

SMM预计,印尼MHP产能在2021年到2030年预计将以34.5%的复合年均增长率增长,MHP产量自2021年到2030年,其复合年均增长率在67%左右。

且印尼的两大核心镍矿产区——莫罗瓦利和韦达湾所生产的MHP多用于外销,其中韦达湾MHP的外销比例高达87%。

全球理论锂离子电池和可回收金属量

目前,退役电池主要来自产间废料;2028年后,报废电池中理论可回收金属量将逐步超过产间废料量

SMM预计,来自报废电池中的理论可回收金属量在2024年到2030年有望以28%的复合年均增长率增长,2030年其可回收金属量有望达到7.5万吨左右;相比而言,来自产检废料和库存退役的可回收金属量增长则明显不及社会退役的数量。

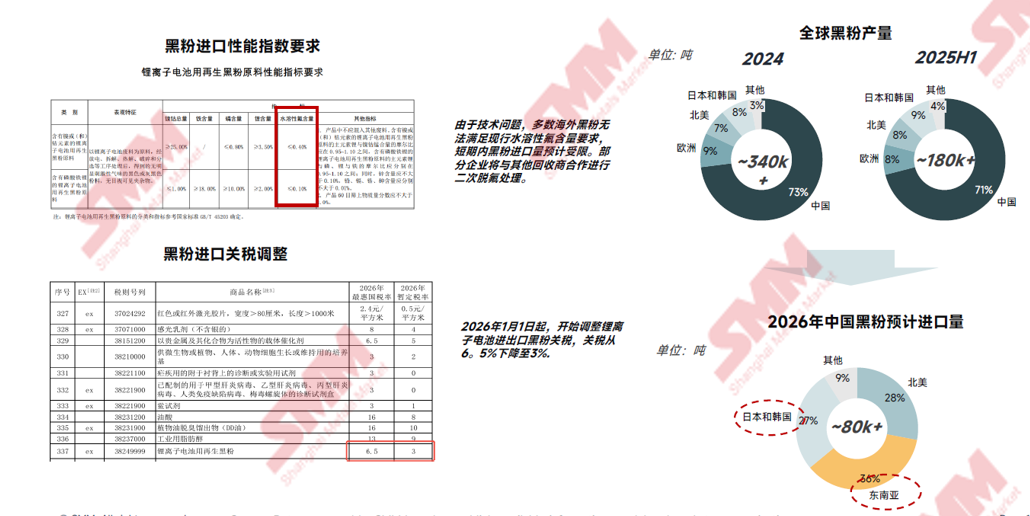

随着全球废旧锂电池数量不断增长,我国已放宽对黑粉进出口的限制,以提高资源回收效率并降低对外依存度;尽管短期影响有限,但从长远来看这将加速国内回收锂产业的发展。

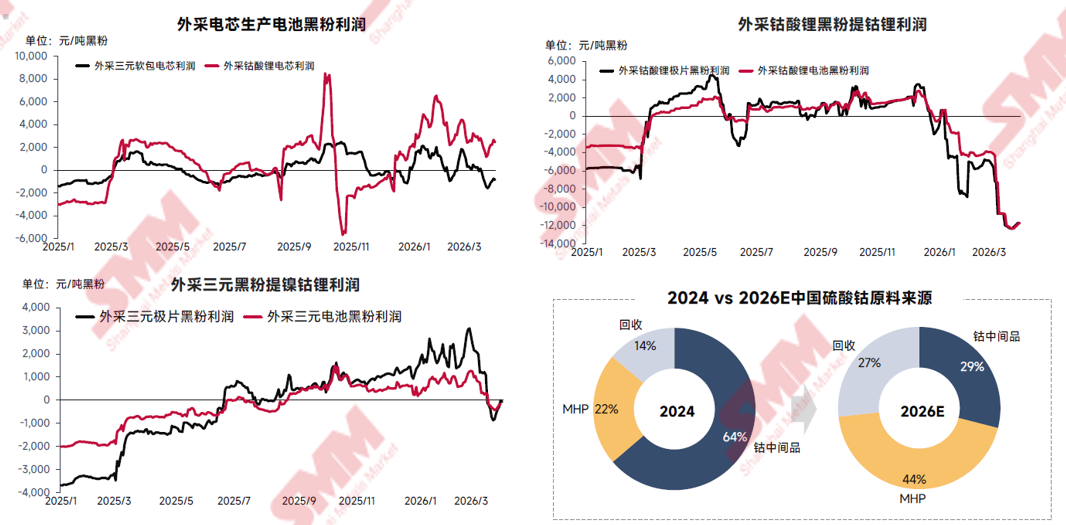

钴原料短缺下,部分回收料经济效益凸显,回收制钴盐企业的占比逐渐提升

2025-2030全球钴需求——三元、钴酸锂、高温合金“三驾马车”

全球钴需求结构固化,锂电和合金仍是未来最主要需求增长点

SMM预计,2025年到2030年,全球钴需求有望以3%的复合年均增长率增长,锂电和合金仍是未来最主要需求增长点。SMM预计,2030年钴酸锂、三元以及合金在全球钴需求中的占比将高达81%左右。

三元前驱体低钴化趋势明显

据SMM统计,2024年到2026年,SMM三元前驱体月度加权耗钴量整体呈现下降的态势,三元前驱体低钴化趋势明显,预计到2030年,三元前驱体耗钴量将持续下降。

中镍高电压材料凭借其本与性能的综合优势,实现快速放量

2025年全年市场份额达到42.9%。在终端价格持续竞争下,保持主导地位;未来五年,6系三元前驱体的市场份额将始终维持在40%以上

追求高能量密度的高端应用领域,高镍三元材料仍具有不可替代性

2025年,8系和9系三元前驱体预计分别占据国内28.7%和7.8%的市场份额;

低空经济、大圆柱电池、半固态电池等新兴领域均为高镍材料提供了适配场景。

低镍5系材料因钻含量高,生产成本被快速拉高,市场份额迅速下滑

2025年市场份额迅速下滑至16.7%,年内已有部分消费市场的需求从5系转向6系;

小动力及消费市场也在向高能量密度方向发展,预计仅部分中低端应用会持续采用该系材料。

航空航天是未来钴需求最稳定的来源

市场格局与供需平衡——原料偏紧格局持续,钴价格在供需“跷跷板”下博弈

悲观情景模拟:刚果金仅出口87000吨的基本配额+ 70%出口中国

情景设定:

1. 假设1:钴中间品价格未达到刚果金政府预期,刚果金为提振价格仅出口87000吨基本配额。

2. 假设2:在钴中间品总出口量偏低的情况下,海外矿企为满足海外需求,降低出口中国的比例到70%。

在上述假设背景下,SMM对2024年到2030年全球钴资源供需平衡情况作出回顾和预测。据SMM测算,2025年到2028年中国钴资源呈现供应紧张的态势,中国市场持续面临原料短缺,直到2029年~2030年,中国钴资源紧缺情况将有所缓解,呈现紧平衡的态势;刚果金则在2025年由此前的供应紧平衡转为明显的供应过剩,且未来几年其钴资源供应过剩的情况将持续扩大;

至于除去中国和刚果金以外的地区,2025年钴资源维持供应小幅紧缺的态势,2026年之后有望呈现供应小幅过剩的局面。

中性情景模拟:刚果金长期维持96600吨的钴中间品出口配额+ 80%出口中国

情景设定:

1. 假设1:基于矿企最新的出口进程,当前仍未实现大规模出口,考虑到刚果金到中国运输周期,预计原料大批量到港最快也要在6月后,假设2025年Q4和2026年Q1季度未出口量在随后月份逐步到达;2026年、2027年战略配额全部使用,每年总计出口96600吨。2028~2030年,为防止钴价格在资源过剩后过快下跌,假设刚果金继续维持96600吨的出口配额。

2. 假设2:近期各类热点事件,增加中国从刚果金进口钴原料的地缘政治风险,假设矿企向中国出口的基础配额量在80%,其余基本配额给到海外,并继续假设战略配额优先供应给美国,不向中国进行出口。

按照上述的情景假设来看,SMM预计,2026年中国钴资源将呈现供应紧平衡的态势,2027年以后将逐步转为小幅供应过剩,但过剩的幅度较小。

刚果金钴资源在2025年来到供需拐点,自2025年之后将呈现明显的供应过剩的态势。至于除了中国和刚果金以外的市场,SMM预计,2026年到2030年,其钴资源将转为供应过剩的态势,区域市场的供需错配将出现。

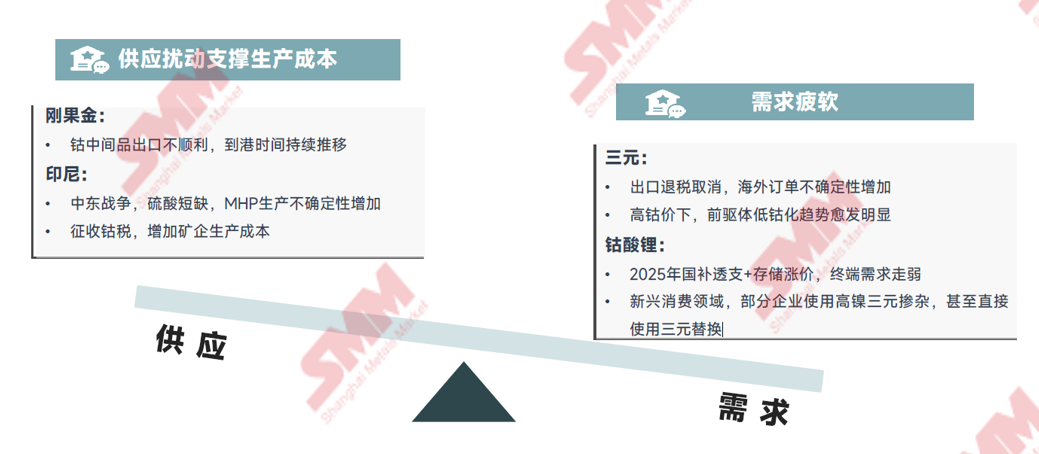

议题二:钴产品价格—— “供应-需求”跷跷板的支点