在由上海有色网信息科技股份有限公司(SMM)主办的2026 (第十一届)新能源产业博览会-电力市场及能源转型系列论坛上,SMM储能分析师 李亦沙围绕“储能产业发展情况解析以及中长期发展预测”的话题展开分享。她表示,SMM预计,2026年到2030年,全球储能市场需求将逐年攀升,储能需求自2026年到2030年将以24%的复合年均增长率增长,预计2030年全球储能市场需求将达到1900GWh左右。储能市场将成为锂离子电池重要增长极。

储能扩张下的供应链隐忧

铁锂占比将持续提升:得益于成本优势与安全性;储能成为锂离子电池重要增长极

SMM对2022年到2030年全球锂离子电池产量作出预测,预计2026年到2030年,全球锂离子电池产量将以17%的复合年均增长率增长。其中磷酸铁锂电池凭借着其成本优势和安全性,预计其未来在锂电池产量中的占比将持续提升。

分终端市场来看,SMM预计,2026年到2030年,储能市场在锂电池需求中的占比将从30%提升至39%左右,动力电池市场占比将从2026年的63%收窄至56%左右,储能成为锂离子电池重要增长极。

全球储能市场回顾与展望

全球储能市场的主要增长区域仍将集中于三大地区:中国、美国和欧洲;受2030愿景影响,中东、澳大利亚和东南亚等新兴地区释放出大储型储能的巨大需求量。

SMM预计,2026年到2030年,全球储能市场需求将逐年攀升,储能需求自2026年到2030年将以24%的复合年均增长率增长,预计2030年全球储能市场需求将达到1900GWh左右。

储能向上穿透:材料需求增速与供需缺口全景

SMM预计,2024年到2030年,全球锂离子储能电芯的产量将以34%的复合年均增长率增长,磷酸铁锂电池的需求量占比将在23%-38%左右;其中硫磺作为磷酸铁锂的成本端,SMM预计到2030年硫磺的供应缺口将在420万吨左右,硫磺供应紧张的情况将推高磷酸铁锂的成本。

储能已大到重塑需求结构,硫磺是隐形瓶颈,碳酸锂紧平衡下长协即战略。

储能主要原材料短期供需格局

SMM对储能主要原材料——磷酸铁锂、人造石墨、电解液、隔膜的2026 年2月到2027年2月供需情况作出预测:

磷酸铁锂方面,SMM预计,2026年磷酸铁锂市场将呈现小幅供应过剩的态势,在2027年,供应过剩的局面将有所放大。

人造石墨方面,SMM预计2026年人造石墨市场将呈现小幅供应紧张的态势,这一情况将在2027年加重,预计2027年人造石墨供应紧张的态势相比2026年有所增加。

电解液和隔膜板块,SMM预计,2026年到2027年,这个两大板块供需格局将呈现供应紧平衡的态势。

国内碳酸锂2月产量因集中检修且工作日天数缩短而大幅回落;3月随着锂盐厂复产叠加新增产量的持续稳步爬产增量明显

据SMM统计,2026年2月,国内碳酸锂产量因冶炼厂集中检修,加之工作日天数缩短,2月碳酸锂产量大幅回落;3月随着春节假期过后锂盐厂逐渐复产叠加新增产量的持续稳步爬产,产量增长明显。

而目前,津巴布韦锂精矿出口禁令仍在扰动市场,SMM假设情景:短期内恢复锂精矿出口(全年呈现小幅累库紧平衡)。津巴布韦相关矿山企业重新申请出口许可证,审批流程预计耗时两个月,并于5月恢复锂精矿出口(考虑约2个月船运周期)。目前中资锂盐厂矿石库存(含在途)约可支撑两个月生产,因此实际生产影响将主要集中在5月至7月。SMM预计,碳酸锂市场全年供需维持紧平衡。

储能收益结构演进

中国储能政策环境分析

当前国家出台系列政策推动储能市场由商业化初期向全面市场化发展,构建高效市场机制推动市场可持续盈利是政策重点;电化学储能是推进储能商业化进程的核心落脚点,发电侧及电网侧是核心场景

电网侧-盈利机制——容量补偿

现货市场基础逻辑:时间套利叠加位置套利

储能既能通过时间套利赚取价差,又能通过位置套利(缓解拥堵)。2025年随着各省市的电价政策出台,峰谷电价差较2024年收敛。

储能原材料变化与IRR

储能定价机制演变:碳酸锂价格走势与联动模式的三阶段重构

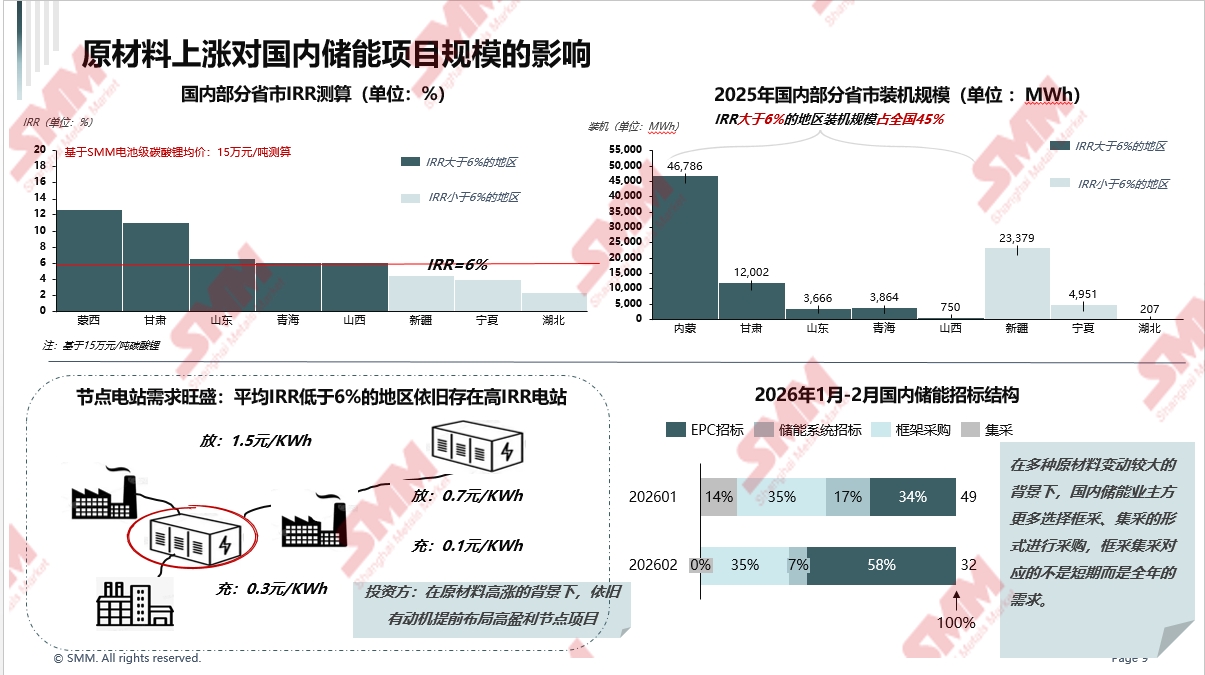

原材料上涨对国内储能项目规模的影响

海外供应链布局与全球产能协同

政策壁垒重构:产能出海时代拐点

据SMM分析,IAA(欧盟加速工业法案)与OBBA(大而美法案)都是"柔性壁垒"而非简单禁止。区别在于,IAA原产地规则只在公共采购和公共支持计划中生效,私人和商业市场不受限制;中国产品在私人市场仍可销售,只是无法进入受制度保护的公共项目市场。两者在约束对象、作用机制和节奏上存在差异,应对策略也因此不同:应对IAA需要满足欧盟原产地规则,应对OBBA则需满足FEOC合规架构设计。

储能出海“双轮驱动”:产能全球化布局+ 海外订单爆发式增长

据SMM分析,全球能源转型加速,海外储能市场需求进入高速增长通道,欧洲、中东、澳洲等区域大型项目密集释放,为订单增长提供了广阔的市场空间。

中国电芯及储能产品凭借成熟的供应链体系与规模化制造优势,在性能、可靠性与成本控制方面展现出显著的性价比优势,成为海外业主优先选择的供应来源。

部分海外业主在采购谈判中,将中国产品作为压价筹码,用以倒逼本土供应商降低报价,这一策略行为也在客观上推动了中国储能产品的询价与订单落地。

出海模式演变:从终端电芯、集成到上游材料的全产业链协同

出海3.0=电芯领跑+集成跟随+材料补位。谁先完成全链条布局,谁就掌握全球储能定价权。

目前,已经有包括国轩高科、贝特瑞、远景动力、德方纳米,万润新能、新宙邦、容百科技、融通高科等在内的多家国内锂电产业链企业开启海外布局。