在由上海有色网信息科技股份有限公司(SMM)主办的2026(第十一届)新能源产业博览会-锂电池回收产业论坛上,SMM锂电回收首席分析师林子雅围绕“未来十年全球锂电回收市场预测展望”的话题展开分享。她表示,随着锂电池退役潮的临近,SMM预计,2024年到2035年,全球理论锂离子电池回收量有望以48%的复合年均增长率增长。2025年到2026年,全球锂资源类别结构中,预计回收占比将持续提升,将从2026年的8%提升至2035年的20%左右;全球钴资源类别结构中,预计回收占比将从2026年的12%提升至2035年的18%左右。

全球镍钴锂行情分享

印尼拥有全球最大的镍储量,在2025年约占全球总量的42%

据SMM了解,印尼拥有全球最大的镍储量,年产能在100万金镍吨之上,澳大利亚、加拿大、俄罗斯、巴西、菲律宾、新喀里多尼亚等地镍年产能均在10~50万金镍吨之间。

硫酸镍:原料新项目陆续放量供应走松,以销定产策略下成本支撑为价格主线

据SMM分析,短期来看,2026年中间品供应随新项目投产下半年或将走松,叠加远期镍价弱基本面带来的弱势运行预期,镍盐生产成本支撑将逐步走弱;从下游需求来看,尽管可能有季节性需求复苏,但2026年全年三元前驱体受铁锂挤占影响增量整体相对受限;供应端,随着部分企业扩产计划和新投项目逐步完成建设,预计硫酸镍将逐步进入供需偏宽松状态,价格整体呈高开低走趋势。

长期来看,供应端,硫酸镍新投项目的持续放量会支撑硫酸镍供应量持续走阔。从需求端来看,由于下游磷酸铁锂市场持续挤占三元市场,需求增速预计难以消化硫酸镍的过剩产能,市场整体预计维持供需过剩格局。成本端来看,随着海外原生料MHP不断投产及释放产能,预计一体化MHP将维持成本优势,而高冰镍成本则将受火法矿价格支撑逐步走高。预计后市整体硫酸镍供需格局预计相对偏宽松,价格底部受生产成本支撑。

钴资源分布情况

据SMM了解,2024年全球原生钴资源量总计29.9万金吨,其中刚果金资源量占比高达72%左右,印尼钴资源量占比在12%左右。

钴原料供应:铜钴矿生产持稳,镍钴矿和锂电回收将是未来重要增长点

SMM对2024年-2030年全球原生与再生钴供应作出回顾与展望,SMM预计,2025年到2030年,全球钴供应将以8%的复合年均增长率增长。

分供应来源看,铜钴矿未来产出预计保持稳定,镍钴矿和锂电回收将是未来钴原料供应的重要增长点。

分地区来看,预计2030年,来自印尼的原生钴供应量占比将从2024年的12%提升至31%左右。

中国电池级碳酸锂与电池级氢氧化锂价格回顾

2026年1月下旬-2026年2月下旬:

2月国内碳酸锂现货价格呈现先跌后涨态势,月度均价(14.96万元/吨)环比下跌3.5%。月初下游材料厂节前备库,但多采取逢低采购策略。中旬下游企业对节前的备货基本结束,多数转为谨慎观望。供应端,上游锂盐厂散单出货意愿持续偏弱,惜售挺价情绪明显,仅在价格高位有少量出货行为。

2月上旬,受宏观政策带动,锂价整体下行。氢氧化锂冶炼厂出货意愿略有增强,但仍维持挺价情绪。节前政策预期提振市场情绪,叠加2月交易时间所剩不多,月度均价基本确立。下游材料厂询盘虽有增加,但备货相对充足,叠加部分三元材料企业进入检修,原料紧缺有所缓解,三元厂采购多围绕月度均价进行。春节期间市场平稳,交投明显降温,氢氧化锂因危化品属性,运输几乎停滞,市场进入季节性静默期。节后因前期备货较足,叠加3月订单回暖符合预期,整体采买回温有限。整月来看,在1月高位价格下,氢氧化锂上行空间有限,后劲不足,全月维持宽幅震荡。

中国贡献碳酸锂主要增量:行业资源一体化程度逐步加深,长期回收占比预期增大

SMM对2023年到2030年全球碳酸锂产量作出预测,预计2026年同比2025年碳酸锂产量将同比增长36%左右,2027年到2030年,全球碳酸锂产量复合年均增长率在17%左右。其中中国贡献了主要的碳酸锂增量,预计2026年中国碳酸锂产量占比在74%上下。

SMM预计,2026年到2027年,全球碳酸锂市场将维持小幅供应过剩的态势。

分原料来源来看,长期来看,SMM预计回收占比预期增大,2025年到2030年,回收所占的比例将从2025年的7%增长至18%左右。

全球锂电回收市场规模展望

全球理论锂离子电池和可回收金属量

目前,退役电池主要来自产间废料;2028年后,报废电池中理论可回收金属量将逐步超过产间废料量

SMM预计,全球来自社会退役电池中的理论可回收金属量在2024年到2030年有望以44%的复合年均增长率增长;相比而言,来自产间废料和库存退役的可回收金属量增速则明显不及社会退役的数量。

金属新周期开启:退役潮临近,原生与再生冲突,资源闭环形成

随着锂电池退役潮的临近,SMM预计,2024年到2035年,全球理论锂离子电池回收量有望以48%的复合年均增长率增长。

2025年到2026年,全球锂资源类别结构中,预计回收占比将持续提升,将从2026年的8%提升至2035年的20%左右;全球钴资源类别结构中,预计回收占比将从2026年的12%提升至2035年的18%左右。

中国回收产业现状剖析:产能、产量及现阶段利润情况

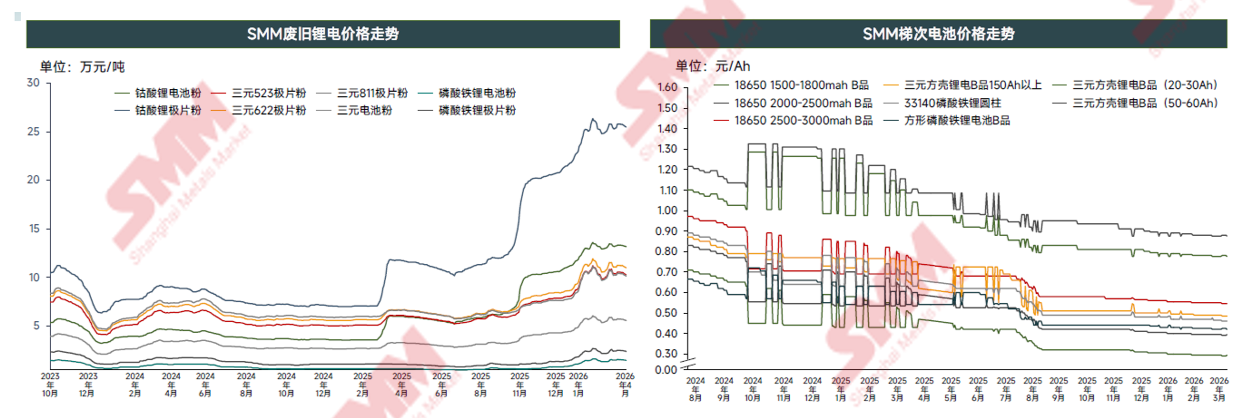

废料回收价格行情回顾及分析

据SMM分析:

湿法回收方面:从数据整体来看,2月初,各品类黑粉价格受碳酸锂价格持续下跌影响而小幅下跌。但随着时间逐渐靠近月中旬,上下游回收企业开始逐步进行春节备库,叠加碳酸锂价格有所回调,黑粉成交重心逐渐上移。在春节结束至2月底,当周市场因仍有部分企业放假,叠加春节后大家不着急备货,想以观望为主,市场成交冷清,价格暂稳。

梯次回收方面:2026年2月梯次利用B品电芯市场整体呈价格持稳态势。成本端,原材料价格维持高位,为梯次电芯价格提供了较强支撑;供应端,受春节前企业调整出货节奏影响,市场流通量有所收缩;需求端,下游备货需求在节前集中释放,阶段性拉动了市场交易。

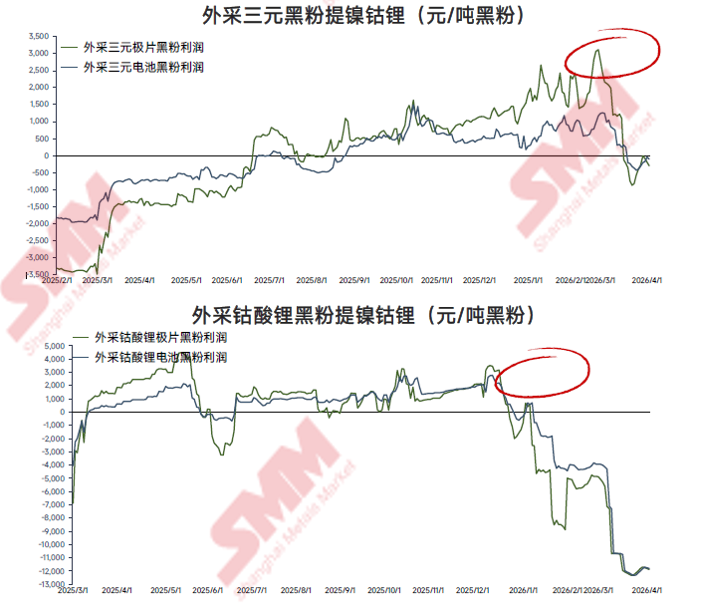

锂钴产品价格波动与黑粉供需博弈,锂电黑粉市场利润及产量的连锁反应

SMM对比了外采电芯生产电池黑粉利润情况,据SMM分析,2月,外采三元软包电芯生产黑粉利润先抑后扬,月内多次陷入负值,盈利空间明显收窄,仅在月末短暂回升,多数时段仍处低位。这主要受碳酸锂价格波动及三元废料供应阶段性收紧影响,成本端压力持续压制利润,月末随市场情绪回暖才短暂回升。成本端,2月碳酸锂价格波动加剧,全月整体下行,尤其月末跌幅明显;硫酸镍价格虽区间波动,但整体小幅下行;硫酸钴价格则保持平稳运行。在碳酸锂下行、硫酸镍小幅走弱及硫酸钴持稳的原料走势带动下,三元、钴酸锂、铁锂黑粉成本端压力有所缓解,不同品类黑粉利润的结构性分化特征进一步凸显。

打粉企业黑粉产出量方面:据SMM统计,2月打粉企业黑粉产出量为33,828吨,较1月有所回落。春节假期期间,下游企业进入停工休整阶段,废料回收及流通节奏明显放缓,原料供应阶段性收紧;同时,湿法冶炼企业为应对假期调整生产计划,整体开工率有所下降,共同推动产量出现小幅下滑。分品类看,铁锂黑粉仍依托较大的废料基数优势,保持主力生产规模;三元黑粉受企业节后复工节奏调整影响,产量占比基本持平;钴酸锂黑粉则因钴价高位波动、纯钴回收企业开工率偏低,叠加原料供应阶段性收紧及需求阶段性回落,产量出现小幅下降。

2026年2月,随着时间进入春节和企业的备货结束,湿法厂采购量及开工率均有所下滑

据SMM统计,2月市场采购量级为2.77万吨,环比降低约25.9%,市场相对冷清。多数上游打粉企业选择春节时正常放假,并且放至元宵节。下游湿法企业则呈现两级分化情况:部分湿法回收企业趁春节放假检修,部分湿法回收企业受下游需求驱动春节也不间断生产。

展望后市,SMM预计,3月多数回收企业受下游动力及储能的需求增加,叠加春节去库后库存水位偏低,采购量将环比大幅上涨。目前预计3月市场采购量级为3.9万吨,环比上涨约39%。

随着回收料相比原料更具经济效益,使用黑粉生产镍钴锂盐企业的占比逐渐提升

根据SMM调研,2026年2月国内回收市场回收料硫酸镍总产量4,675金吨,其中回料硫酸镍(除黄渣)3665金吨,占比约78%。预计2026年3月回料硫酸镍总产量为5630金属吨,多数客户在春节结束后,受需求增加的影响持续增加回收盐类排产;而国内市场2月硫酸钴总产量为4707金吨,其中回料硫酸钴为1130金吨,占比约24%,环比下跌约11%,预计2026年2月回料硫酸钴总产量为1325金属吨。

国内回收市场2026年2月回收料碳酸锂总产量7,630吨,占碳酸锂总产量约9%,产量环比下跌约20%;其中狭义黑粉碳酸锂产量6,780吨,占碳酸锂总产量约8%,环比降低约21%。预计2026年3月回收料碳酸锂总产量将随需求复苏而环比上涨。

2026年外采黑粉利润:湿法端三元端的市场表现优于铁锂

据SMM分析,三元黑粉及钴酸锂黑粉利润:2月,钴酸锂端,由于硫酸钴其他原料价格高昂,诸多硫酸钴企业转向用黑粉生产再生硫酸钴,再生硫酸钴的供应占比在硫酸钴总产量中也逐渐抬高,需求的提高也带动钴酸锂黑粉价格抬升,并出现成本倒挂的现象;三元端,2月镍钴锂价格中,锂盐价格重心呈上升趋势,镍盐及钴盐价格振荡运行,因此三元端利润也振荡运行,但整体仍高于盈余线之上。

铁锂黑粉利润:2月,在铁锂黑粉供应相对宽松的情况下,铁锂黑粉的价格基本与碳酸锂价格强相关。且随着期货价格与现货价格关联越来越紧密,多数铁锂回收企业开始逐渐引入新的计价方法:即用碳酸锂期货价格倒扣加工费并计算收率,倒推出相应的铁锂黑粉价格。本月铁锂利润也受锂盐价格影响而变动,但整体仍位于盈余线之下振荡。

海外黑粉价格及政策分析

FOB韩国及马来西亚三元黑粉系数回顾

据SMM分析,2026年2月FOB韩国三元黑粉:

2月FOB韩国三元极片粉镍钴系数:113.9%,环比上涨8.4%。本月系数整体呈现高位震荡态势,由月初的115.5%小幅回调至113%并企稳,月末微调至114%。前期春节备货引发的恐慌性上涨情绪有所降温,市场回归理性;但由于前期高价订单支撑以及实质性的原料紧缺,价格并未出现明显回落。

2026年2月FOB马来西亚三元黑粉:

2月FOB马来西亚三元极片粉镍钴系数: 69.5%,环比下行4.3%;2月FOB马来西亚三元极片粉锂系数:68%,环比下行5.3%。本月的马来西亚极片粉系数较上月整体回落主要系中国与马来西亚双边春节长假的共同影响,区域内工厂停工、物流停滞,导致2月市场交投陷入停滞。

全球锂电回收企业-电池预处理产能现状

SMM对2022-2026E全球锂电回收打粉预处理产能及产量作出回顾和预测,预计2026年全球锂电回收打粉预处理产量有望同比2025年增长35%左右。

电池预处理产能方面,据SMM统计,美洲在2025年电池预处理产能约为22.8万吨;欧洲2025年电池预处理产能约为23.2万吨;亚洲2025年中国电池预处理产能约为230万吨,日韩电池预处理产能约为22.9万吨。

全球黑粉产出量方面,中国占比最为可观,SMM预计2026年全球未破碎料产出中,中国占比将在71%左右,欧洲占比在10%左右。

全球锂电回收企业-黑粉产量现状

SMM对2022年到2030年全球锂电回收黑粉产量作出回顾与预测,数据显示,2025年全球锂电回收黑粉产量在66万吨左右,SMM预计,2025年到2030年,全球锂电回收黑粉产量有望以31%的复合年均增长率增长,产量将达到250万吨左右,其中磷酸铁锂电池占比较大。

欧洲地区,SMM预计,2026年欧洲地区年度回收黑粉产量相较2025年增长39%左右,北美地区年度回收黑粉产量2026年预计相较2025年同比增长30%左右。

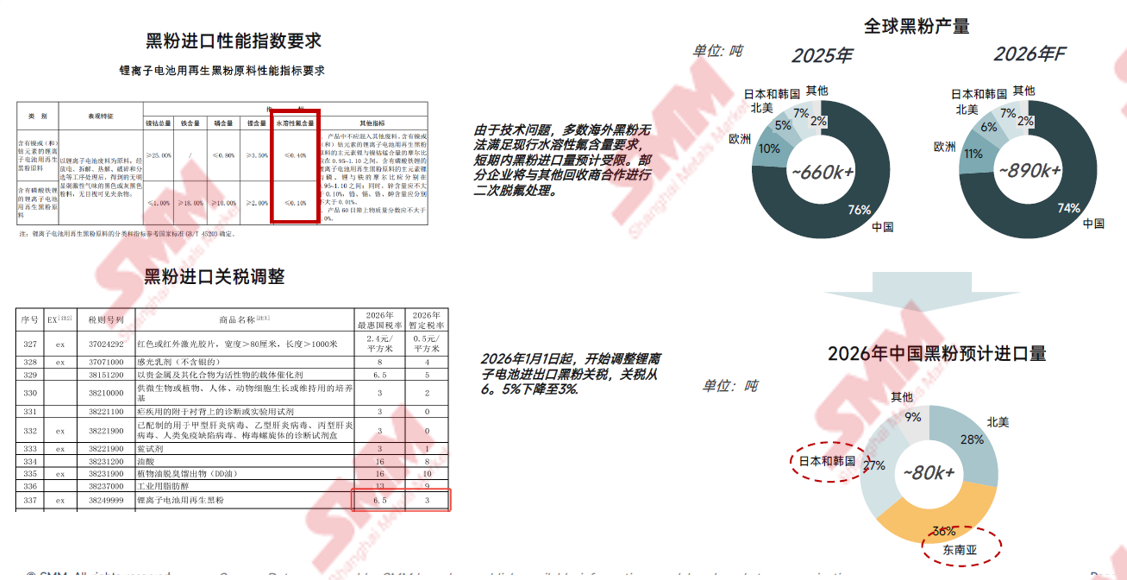

随着全球废旧锂电池数量不断增长,我国已放宽对黑粉进出口的限制,以提高资源回收效率并降低对外依存度;尽管短期影响有限,但从长远来看这将加速国内回收锂产业的发展。

点击了解论坛详请

点击了解论坛详请