要点:固态电池负极产业化呈现清晰技术阶梯:硅基负极已形成量产梯队,成半固态电池商业化主力;金属锂负极作为终极方案,正由锂业巨头与专业公司攻关。产能竞赛火热背后,高成本、长验证周期与技术路线不确定性,让产业在机遇与过剩风险中寻求平衡,从“能做”到“好用”的赛跑刚刚开始。

前言:固态电池负极的产业化遵循一条清晰的技术演进路线,与电解质体系的成熟度紧密耦合:一是兼容与改良-硅基/复合负极,二是升级与突破-预锂化/复合锂金属负极,三是终极目标-纯金属锂负极产能布局。

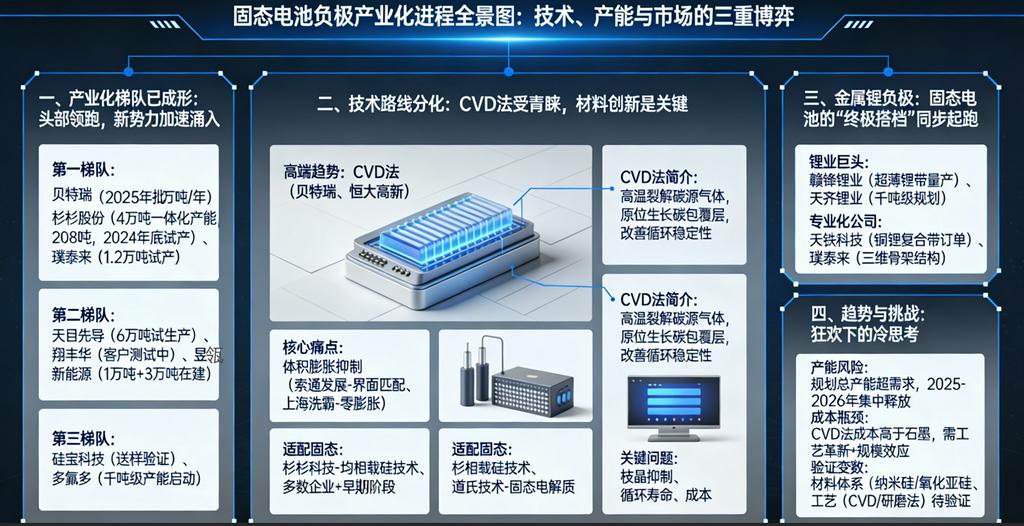

一、产业化梯队已成形:头部领跑,新势力加速涌入

根据产能布局、客户认证与量产进度,当前硅基负极企业已形成清晰的产业梯队:

1、第一梯队:已实现批量供应,绑定头部客户

贝特瑞:行业龙头,其新型气相沉积法硅碳产品已获宁德时代等全球主流客户认可,预计2025年批量供应。规划产能宏大,预计2028年达5万吨/年,技术、客户、产能全面领先。

杉杉股份:已实现海内外客户批量供应,在宁波布局4万吨一体化产能基地,一期于2024年底投试产,产业化步伐扎实。

璞泰来:年产1.2万吨项目已小批量试产并应用于消费电子,同时推进更大规模产能建设,实现从高端消费到动力领域的渗透。

2、第二梯队:产能建设中或已实现中试/送样

规模化建设进行时:天目先导(年产6万吨项目进入试生产)、翔丰华(多家客户测试中)、尚太科技、中科电气等传统负极强者均已建成中试线并积极送样。

新锐企业产能扩张:昱瓴新能源(现有1万吨,在建3万吨)、碳一新能源(规划3万吨)、联创锂能(规划5万吨)等新玩家携新产能规划快速入局。

3、第三梯队:技术研发与小规模布局

众多企业如硅宝科技、多氟多、石大胜华、博迁新材等,或处于送样验证阶段,或刚启动千吨级产能项目,尚处于产业化早期。

值得注意的是,2024年下半年以来,地方性新项目密集签约落地(如华宜清创、矽立科、银硅科技等),显示出资本与地方政府对硅基负极赛道的高度热情,但也可能引发对未来产能过剩的担忧。

二、技术路线分化:CVD法受青睐,材料创新是关键

企业技术选择呈现多元化,但高端趋势明显:

气相沉积法(CVD)成为高端代表:贝特瑞、恒大高新(子公司匠芯新材)、常州硅源等企业重点布局CVD法硅碳材料。该技术能更好地包覆硅颗粒,缓解体积膨胀,提升循环性能,被视为面向高端动力市场的解决方案。

产学研协同攻克核心痛点:索通发展与高校合作研发界面匹配技术;上海洗霸聚焦“接近零膨胀”硅基负极。如何抑制硅的巨大体积膨胀、提升首效与循环寿命,仍是全行业研发攻坚的焦点。

适配固态电池成为新方向:杉杉科技开发“均相载硅技术”,道氏技术等企业同步研发配套的固态电解质材料,旨在提前卡位全固态电池技术体系。

气相沉积法(CVD,Chemical Vapor Deposition)简介:气相沉积法(主要为化学气相沉积,CVD)通过高温下裂解碳源气体(如甲烷),在硅纳米颗粒表面原位生长出一层均匀、致密的碳包覆层。该碳层既能有效缓冲体积变化、防止颗粒破碎,又能构建连续导电网络,大幅改善材料的循环稳定性与倍率性能。该工艺包覆均匀可控,是实现高性能硅碳复合负极产业化的主流技术路径之一。

三、金属锂负极:固态电池的“终极搭档”同步起跑

作为全固态电池的理想负极,金属锂产业化与硅基负极并行发展:

锂业巨头主导供给:赣锋锂业、天齐锂业、盛新锂能依托上游资源与冶炼技术,在超薄锂带、复合锂负极等产品上率先实现量产或技术突破,并规划了千吨级产能。

专业化公司解决工程难题:天铁科技已获铜锂复合带订单并供货;璞泰来研发三维骨架结构以抑制枝晶;重庆锂德等新玩家专注复合金属锂负极,并获头部电池厂认证。解决安全性(枝晶)、循环寿命和成本问题是产业化关键。

四、趋势与挑战:狂欢下的冷思考

产能规划激进,警惕结构性过剩风险:据不完全统计,各企业公布的硅基负极规划总产能已远超短期内市场需求。2025-2026年将迎来产能集中释放期,技术成熟度低、成本高昂的产能可能面临无法转化为有效产量的困境。

成本是规模化应用的“紧箍咒”:目前硅基负极(尤其是CVD法)成本显著高于石墨负极。其大规模应用于动力电池,不仅取决于性能突破,更依赖于成本快速下降至市场可接受水平。这需要工艺革新与规模效应的双重驱动。

从“能做”到“好用”仍有距离:通过客户送样仅是第一步,完成严苛的车规级长周期测试(通常需2-3年)并最终获得定点,才是真正的产业化里程碑。当前多数企业仍处于这一过程的早期阶段。

技术路线尚未收敛,存在变数:纳米硅、氧化亚硅、硅碳复合、硅氧复合等不同材料体系孰优孰劣,CVD、研磨法等工艺路线如何选择,仍需时间与市场验证。

小结:硅基负极的产业化画卷已全面铺开,呈现出“传统巨头领航、产业资本密集布局、技术路线百花齐放”的鲜明特征。这场竞赛不仅是产能的比拼,更是核心技术突破、成本控制能力、供应链协同与客户验证速度的综合较量。

短期看,半固态电池的商用化将为硅基负极带来首个规模化的市场需求窗口。长期看,全固态电池的成熟将真正释放其高能量密度的潜力。企业需在当下的产能军备竞赛中保持清醒,将重心从产能规划转向技术迭代、良率提升和降本实处,方能在未来的行业洗牌中立于不败之地。产业链的成熟,最终将取决于能否交付一款在性能、安全、成本上全面满足市场需求的“爆款”产品。

文章说明:本文基于公开信息、公司公告及行业分析整理而成,旨在提供信息参考,不构成任何投资建议。固态电池技术仍在快速发展中,请读者以最新官方发布信息为准。

电话021-20707860(或加微信13585549799)杨朝兴,谢谢!