SMM 2月4日讯:

2026年1月,钠离子电池行业步入春节前的特殊运行周期,产业链呈现“节前备库需求支撑+传统生产淡季来临”的双重特征,叠加年初碳酸锂价格上行推升锂电芯成本,钠电产品的市场关注度与替代逻辑进一步强化。从产量表现来看,钠电全产业链各环节产量同比均实现大幅增长,印证行业仍处于商业化落地的快速上升通道,而环比表现则因备库节奏、产品特性及淡季影响呈现显著分化。上海有色网(SMM)对1月钠电正极材料、硬碳负极、电解液及电芯终端全产业链运行情况进行全面梳理,剖析行业当前运行特征并展望短期市场走势。

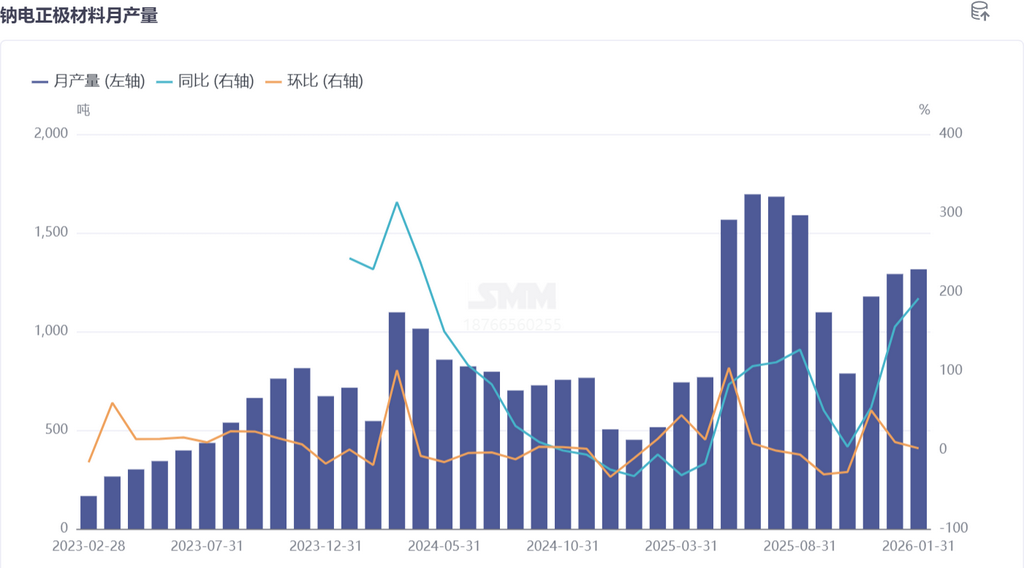

正极材料:NFPP产量平稳迎备库 层氧材料表现持续萎靡

1月钠电正极材料产量环比微增2%,同比大增192%,产品结构进一步向聚阴离子材料集中,其占比高达91%,其中NFPP占比较上月环比提升10个百分点,成为市场绝对主流。1月NFPP生产端以既有订单交付为核心,同时多数企业开启春节前备库操作,为年后临时订单交付的过渡期筑牢供应基础,行业排产保持良好态势。与之形成鲜明对比的是,层氧材料生产依旧萎靡,1月占比仅为6%,订单端仍处于低谷,暂无明显复苏迹象。短期来看,2月受传统春节影响,钠电正极企业将迎来约半个月的假期,生产基本停滞,SMM预期2月钠电正极产量环比大幅减少70%,同比减少23%。

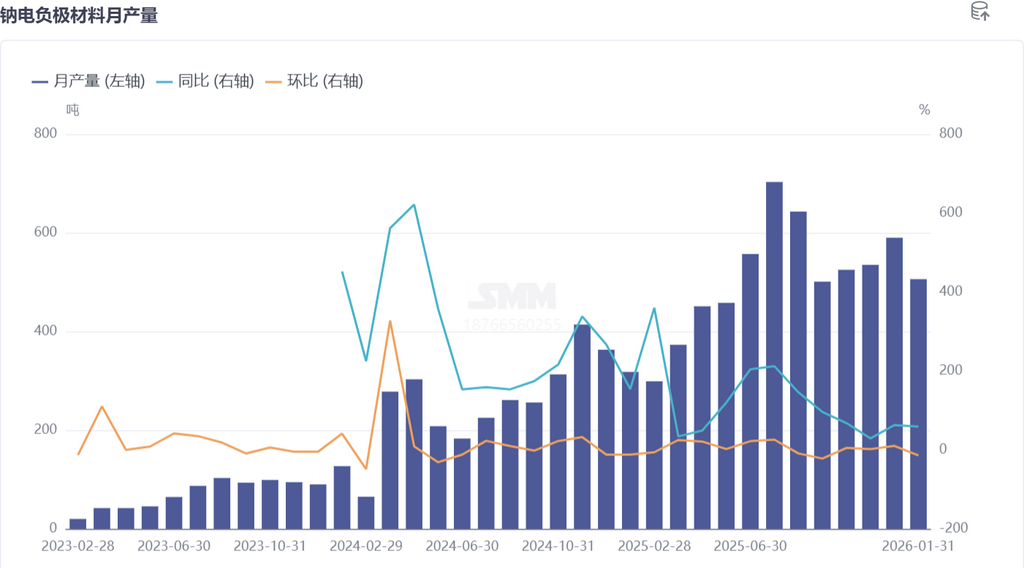

硬碳负极材料:订单按需生产 新增产能与海外需求打开增长空间

1月钠电负极材料产量环比减少14%,同比大增59%,市场整体保持按需生产的节奏。当前硬碳市场订单交付节奏稳健,储能、启停电源为核心需求领域,个别企业甚至出现交货紧张的局面,企业在完成既有订单的同时,同步进行节前少量备库。产能端来看,2025年底落地的新增产能在1月已有部分出货,若后续产品生产逐步稳定,将有效缓解钠电硬碳供应紧张的行业现状。需求端还迎来新增长点,海外客户对硬碳负极的需求逐步释放,钠电海外市场拓展态势向好。受春节假期影响,2月硬碳负极产量将大幅下滑,SMM预计2月产量环比减少47%,同比仍保持10%的正增长。

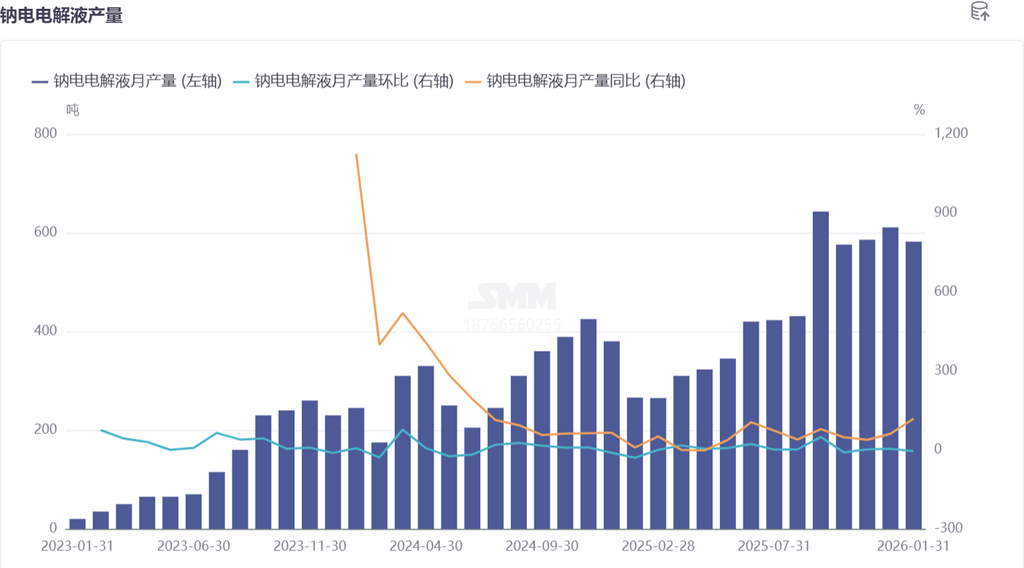

钠电电解液:原材料涨价推升价格 淡季需求压制产量表现

1月钠电电解液产量环比减少5%、同比增长119%,市场延续按需生产的核心逻辑,因电解液产品不宜长期存放,企业节前备库意愿远低于正负极材料。价格端迎来小幅调整,受前期六氟磷酸钠、NaFSi等核心原材料涨价影响,钠电电解液价格同步小幅上行,但价格变动并非影响产量的核心因素,下游钠电电芯步入生产淡季,直接导致电解液需求收缩,成为产量环比下滑的主因。2月行业生产端将进一步承压,因订单偏少叠加春节假期,部分钠电电解液生产线人力或将抽调至锂电生产线,SMM预计2月电解液产量环比减少43%,同比增加26%。

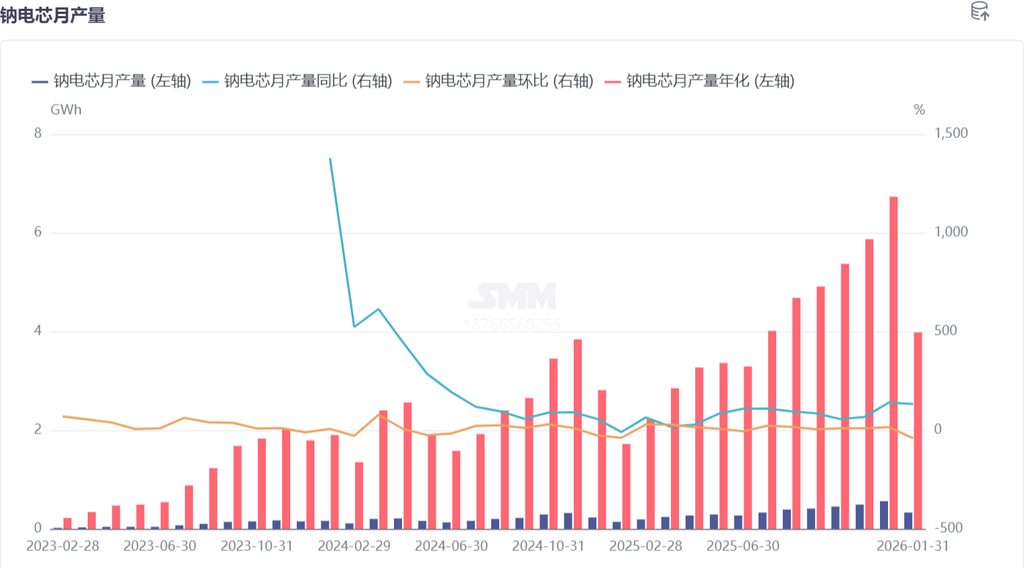

电芯与终端:淡季产量下滑 碳酸锂涨价提振钠电市场预期

1月钠电电芯产量环比减量41%,同比增加132%,行业正式步入生产淡季,仅部分储能项目保持按计划交货,新增明确订单偏少,属于行业淡旺季切换的正常现象。但淡季中行业迎来积极信号,年初碳酸锂价格上行推升锂电芯成本,叠加头部电池企业最新钠电产品发布,钠电芯的市场咨询量与预期订单量显著增加,开年市场情绪趋于乐观。长期来看,2026年大批钠电芯产能将陆续投产,SMM预计二季度后钠电芯产量将逐步起量,规模化效应下产品成本有望进一步下探,为钠电在储能等核心市场的市场拓展奠定基础。短期来看,2月钠电市场仍将以清淡为主,电芯企业将安排春节放假,SMM预估2月钠电芯产量环比减少40%,同比增加8%。

总结:1月行业呈分化特征 远期增长动力充足

整体来看,2026年1月钠电产业链的运行节奏贴合节前市场特征,全产业链各环节同比产量的大幅增长,充分彰显了钠电行业在商业化落地进程中的强劲发展活力,而环比表现的分化,核心源于节前备库需求的环节性差异、传统生产淡季的需求压制以及电解液不宜长期存放的产品特性约束。

短期来看,2月受春节假期影响,钠电全产业链各环节均将迎来产量大幅下滑,行业进入阶段性休整期。但行业远期发展预期向好,年初碳酸锂价格上行进一步强化了钠电的锂电补充逻辑,头部企业的产品布局与技术突破持续提振市场信心,叠加2026年钠电芯产能的集中投放,行业规模化发展进程将进一步加快。随着二季度后钠电芯产量逐步起量,成本下探与市场拓展将形成正向循环,钠电在储能、启停电源等领域的竞争力将持续提升,行业商业化落地步伐有望再提速。

SMM新能源研究团队

王聪 021-51666838

马睿 021-51595780

冯棣生 021-51666714

吕彦霖 021-20707875