4月23日,在由上海有色网信息科技股份有限公司(SMM)主办的2026 SMM(第三届)稀土产业论坛上,SMM高级分析师杨佳文围绕“2024-2026年中国稀土产业数据解读及展望”这一主题展开了论述。

2024-2026E稀土资源供应情况分析

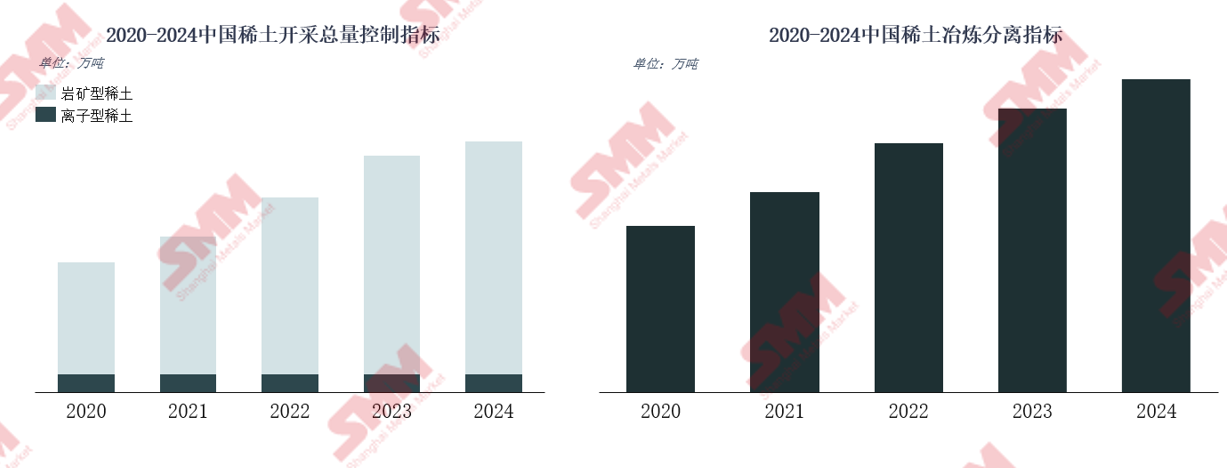

2020-2026年稀土冶炼分离指标情况分析

Ø根据《稀土开采和稀土冶炼分离总量调控管理暂行办法》第三条,国家将对通过开采、进口以及加工其他矿物所得的各类稀土矿产品(含独居石精矿)的冶炼分离实行总量调控管理。

Ø目前国内外稀土矿的冶炼分离完全由指标把控,任何人严禁超标生产。预估2026年稀土冶炼分离指标将继续增长,但从当前分离企业实际生产情况来看,此涨幅将相对偏小。

2026年1-3月中国稀土金属矿进口量同比继续大幅下降,来自美国的稀土金属矿已经归零

►SMM分析

Ø2026年1-3月中国稀土金属矿进口量为1813吨,同比减少87%,自2025年8月起,来自美国的稀土金属矿进口量归0,直接导致部分地区分离厂的原材料来源短缺。

Ø2025年中国进口的稀土金属矿97.7%来自美国,由于美国当地发展自己的稀土产业链,近三年来自美国的稀土金属矿进口量同比不断缩减,预计后续这部分稀土矿进口量将继续为0。

2026年1-3月中国钍矿砂及其精矿进口量同比小幅缩减,国内钍矿砂需求情况持续疲软

►SMM分析

Ø2025年中国钍矿砂及其精矿的进口总量达到了70,824吨,同比增长了46%。这些钍矿砂主要来自非洲国家,尤其是尼日利亚和马达加斯加。虽然非洲拥有多种含稀土元素的矿物资源,但能够实现商业化开采并出口的国家却非常有限,仅有尼日利亚和马达加斯加两国能够向中国供应这类矿物,且这两个国家出口到中国的份额超过了90%。

Ø2026年1-3月中国钍矿砂及其精矿进口量为17363吨,同比出现5%的小幅缩减,其中3月进口量为3336吨,环比缩减了21%,但同比增加了47%。

2026年1-3月中国未列名氧化稀土进口量继续增长,分离厂采购量下降引起离子矿严重过剩

►SMM分析

Ø2026年1-3月,中国未列名氧化稀土进口量约为21607吨,同比增长242%,一方面在去年年初缅甸的稀土矿输出受到一系列负面影响,导致去年同期的未列名氧化稀土出口量相对较低;另一方面,今年1-3月份受缅甸地区税收策略的变动,部分矿商出现抢进口行为,引起未列名氧化稀土进口量的明显增加。

Ø由于受到生产指标和环境保护等多方面因素的制约,从2025年底开始,国内的稀土分离厂逐步减少其开工率,并且这种状态持续了较长时间。这直接导致了市场对稀土矿需求量的大幅下降。

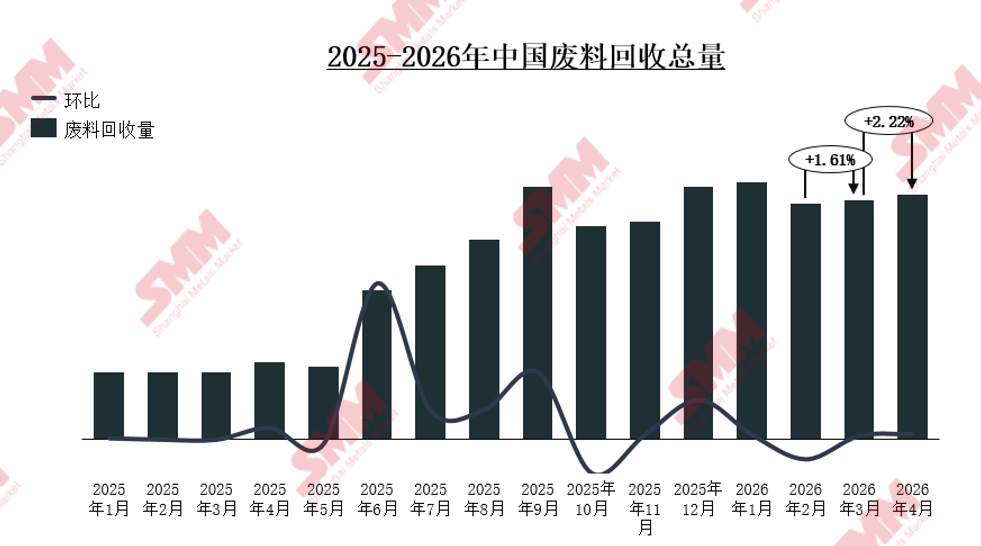

旧废回收量持续增长,氧化镨钕再生产出占比明显增加

►SMM分析

Ø2025年再生氧化镨钕占比约为1/4,受氧化镨钕价格持续高位,回收企业利润情况好转,从Q3开始再生氧化镨钕占比持续增加。2026年,受氧化镨钕供应偏紧的基本面影响,回收企业开工率相对较高,叠加旧废市场供应量的增长,再生氧化镨钕占比将大幅增加,预计2026年占比或将能达到1/3。

Ø再生氧化物产能主要分布在江西、江苏、山东、安徽四个省份。2026年江西回收企业新增产能爬坡,将带动江西产能占比增长,但实际增长幅度较小,主要是受废料供应与成本利润制约,钕铁硼废料相较于拆解料的利润更高,但供应紧缺。

预计2026年中国氧化镨钕产量同比增长9.5%,镨钕金属产量同比增长幅度约为4%

其结合SMM:2025-2026E年中国氧化镨钕月度产量和SMM:2025-2026E年中国镨钕金属月度产量进行分析,得出了上述结论。

2025-2026E稀土资源需求情况分析

预计2026年中国钕铁硼产量同比增长4.5%

►SMM分析

Ø2025年,钕铁硼行业的月均产量稳定在29,000吨左右,同比实现了小幅增长。这一增长主要得益于新能源汽车和工业机器人等新兴领域的需求继续增加,而空调、风电等传统应用领域的需求保持稳定。这些因素共同推动了钕铁硼产量的稳步提升。

Ø在终端应用持续多元化、新兴领域如人形机器人和低空经济需求加速释放的背景下,钕铁硼年产量预计将保持长期增势,但受上下游产业链博弈、资源供应约束及技术迭代等因素影响,2026年钕铁硼产量增速可能阶段性放缓。

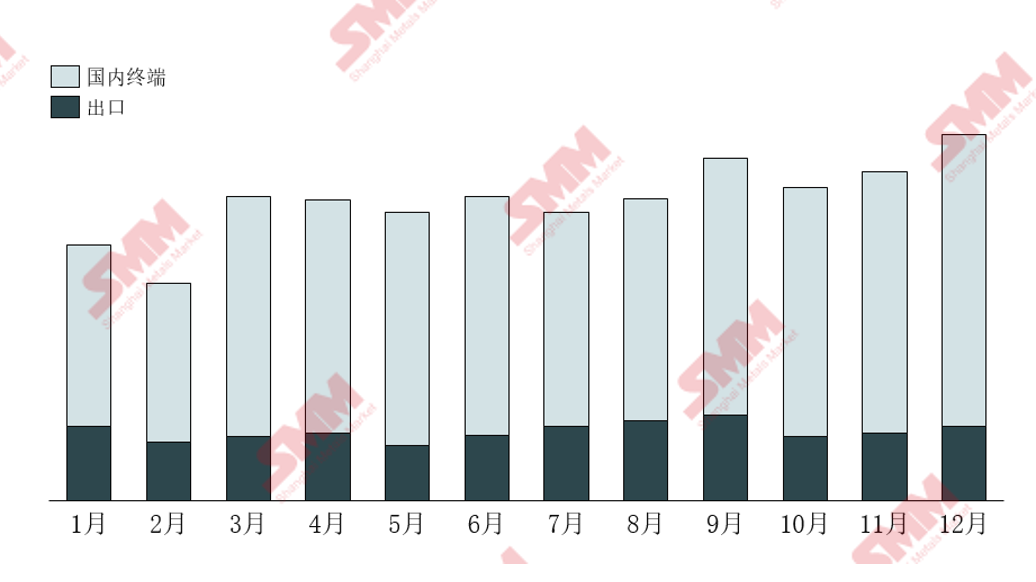

预计2026年中国稀土出口量增幅有望达到17%

►SMM分析

Ø2025年全年中国钕铁硼出口量约为57390吨,较上年同期出现小幅下降。这一变化主要受中美战略博弈持续深化影响,中国对包括稀土原料及部分制成品在内的关键资源实施了更有针对性的出口管制措施,导致钕铁硼贸易环境趋于复杂,全年出口走势呈现明显的波动与动荡特征,月度出口数据起伏较大。

预计2026年,伴随着中美双方在贸易领域的对话逐步恢复,紧张关系预计有所缓和,加之相关通用许可证的发放与使用,钕铁硼的出口限制有望得到结构性缓解。在低基数与需求回升的共同作用下,预计2026年中国钕铁硼出口量将实现恢复性增长,增速有望达到17%左右。

预计2026年钕铁硼下游需求量增幅约为6%,全年钕铁硼供应略微偏紧

►SMM分析

Ø2026年,由于钕铁硼磁材出口管制政策的发布,4-6月为全年出口低谷;但国内终端产业对钕铁硼的需求量依旧较高,预计全年钕铁硼需求量同比去年仍有4%的增长。

Ø目前,国内钕铁硼需求最大的终端领域依旧是新能源汽车行业,全球电动车渗透率提升带动永磁电机需求,单车钕铁硼用量约2-5kg,虽然2026年新能源汽车增速放缓,但并不能动摇其主导地位。

2025-2026E氧化镨钕供需平衡分析及预测

2024-2026年中国镨钕价格走势分析

新能源汽车主导需求增长,分离厂开工情况不佳,预计2026年氧化镨钕供应依旧偏紧

其结合平衡、氧化错钕产量、新能源汽车、风电、变频空调、出口以及其他等对中国氧化镨钕月度供需平衡(2026年1月-2026年12月E)进行了分析。