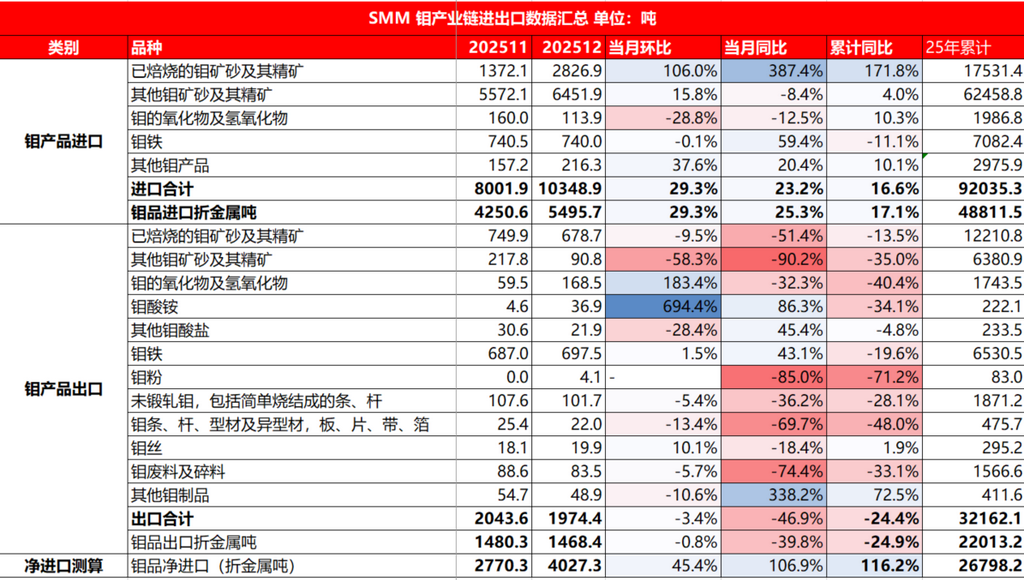

SMM1月23日讯:

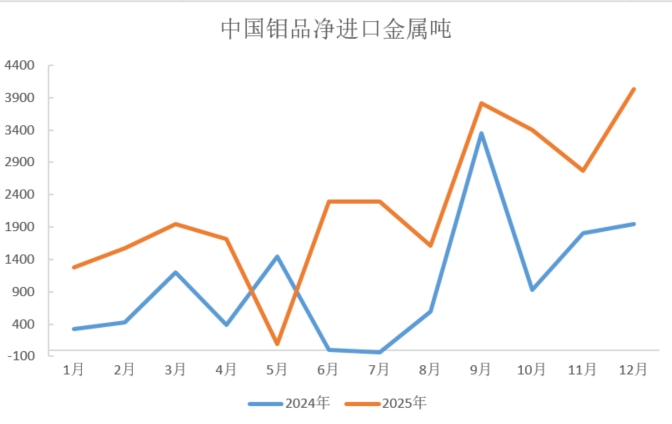

2025中国钼进出口市场表现为进口强劲,钼品出口下降的情况,一方面国内钼精矿供应增速放缓,产业需求增长的情况下加大了海外钼原料的供应量。除此之外,海外钼市场需求疲软,海内外钼市场价格价差扩大,国内钼市场进口窗口长期处于打开,钼制品出口盈利下降,企业出口积极性不佳,从而导致钼产品出口量下降明显的情况。据海关数据显示,2025全年国内钼产品进口总量达到92035.3吨,较 2024 年同期的 78946.8 增长 16.6%;出口方面,2025年全年累计出口总量32162.1吨,较 2024 年同期的 42520.1 下降 24.4%;SMM根据各个品种的含钼量测算下来,2025年国内钼净进口折金属总量达26798.2金属吨,较 2024 年同期的 12393.3 大幅增长 116.2%。

一、进口市场:量价齐升,规模大幅扩张

2025年全年钼产品进口量价齐升,已焙烧钼矿砂等核心原料进口爆发式增长,年末单月进口额环比激增 29.3%。这既源于国内下游产业扩张带来的原料补库需求,也反映出本土钼矿供应增长难以匹配消费增速。我国钼资源的对外依存度已显著攀升,国际钼价波动及地缘供应链风险对国内市场的影响将持续加大。12 月已焙烧的钼矿砂及其精矿单月进口量达 2826.9吨,环比 11 月激增 106.0%,当月同比大涨 387.4%。2025年全年累计进口总量达17531.4吨,同比增长171.8%。2025年国内氧化钼进口窗口持续打开,利好进口市场,从进口来源国来看,国内氧化钼进口主要来源智利、荷兰、墨西哥等国家及地区。

2025年其他钼矿砂及其精矿全年累计进口量达 62458.8吨,同比增长 4.0%,12 月单月进口量 6451.9,环比增长 15.8%。国内钼精矿产品进口主要来源于智利、中亚地区、秘鲁等国家及地区。

2025年钼铁全年累计进口量 7082.4,同比下降 11.1%,但 12 月单月进口量 740.0,同比仍增长 59.4%。

二、出口市场:整体收缩,品类分化显著

- 已焙烧的钼矿砂及其精矿:2025 年累计出口 12210.8 吨,较 2024 年同期的 14118.7 吨同比下降13.5%

- 钼废料及碎料:全年累计出口额 1566.6 吨,同比下降 33.1%;12 月单月出口额 83.5 吨,同比暴跌 74.4%。

- 钼条、杆、型材及异型材:全年累计出口额 475.7 吨,同比下降 48.0%;12 月单月出口额 22.0 吨,同比降幅达 69.7%,是出口下滑最严重的品类之一。

- 钼铁:全年累计出口额 6530.5 吨,同比下降 19.6%。

- 未锻轧钼:全年累计出口额 1871.2 吨,同比下降 28.1%;12 月单月出口额 101.7 吨,同比下降 36.2%,显示海外钼加工原料需求走弱。

综合来看,2025年全球钼市场供需紧平衡加剧,中国作为全球钼生产与消费双大国,进出口呈现“进口增长、出口收缩、净进口激增”态势,国内以氧化钼及钼精矿为主的进口量持续增长,也侧面反应出国内钼下游消费需求强劲,加之国内矿山增量有限及矿山品味下降的供应端约束,对海外钼元素需求保持向好为主;出口端受钼出口管制、中低端产品受限及欧盟关税预期影响,钼国钼相关产品出口疲软。展望2026年,SMM全球钼供需缺口预计达1.8万吨左右,国内钼元素供需仍维持紧张状态,预计对海外钼维持资源端增量进口为主,为出口则更倾向于含钼钢材等终端产品出口为主。